Compilation sur les prévisions des banques – Août

par David Hogan

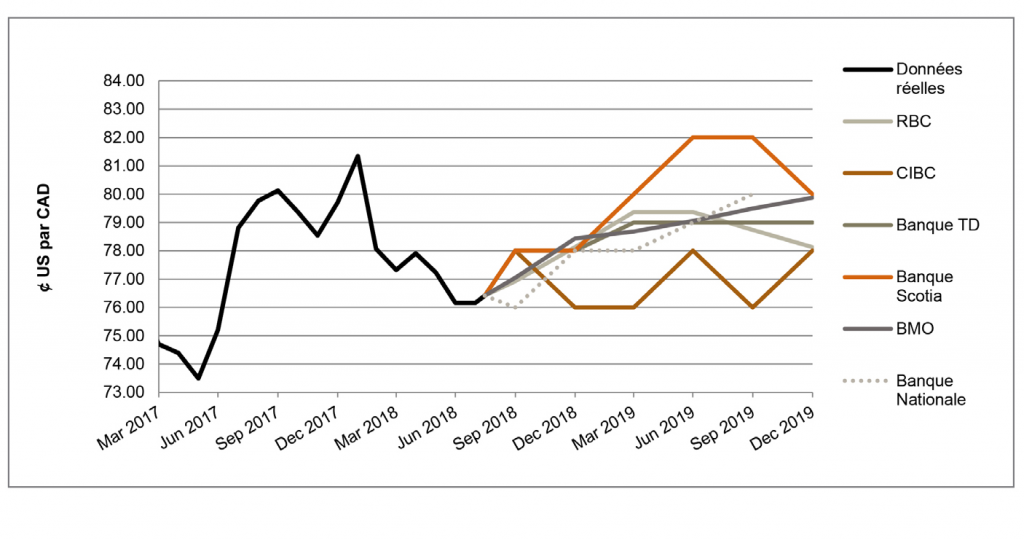

Le dollar canadien fait preuve de résilience face à l’incertitude commerciale

Malgré les tensions commerciales et géopolitiques, les PIB du Canada et des États-Unis ont enregistré une croissance solide. La RBC a soulevé le fait que le taux de croissance du PIB des États-Unis au deuxième trimestre a augmenté pour atteindre 4 %, soit le taux de croissance trimestriel le plus élevé depuis 2014, tandis que le rythme de croissance semble avoir doublé au Canada entre le premier et le deuxième trimestre. Il est important de noter que bien que les exportations aient fortement contribué à la croissance du PIB au Canada, il est peu probable que cette force motrice se poursuive compte tenu des nombreux tarifs douaniers et contre-tarifs mis en œuvre en juin et en juillet. Sans surprise, la Banque du Canada a relevé son taux directeur à sa conférence de presse de juillet, le faisant passer de 1,25 % à 1,50 %, ce qui a soutenu le dollar canadien. Au cours du dernier mois, le dollar canadien s’est raffermi par rapport aux creux enregistrés pendant l’été, s’établissant à 76,4 ȼ US/CAD en date de la publication.

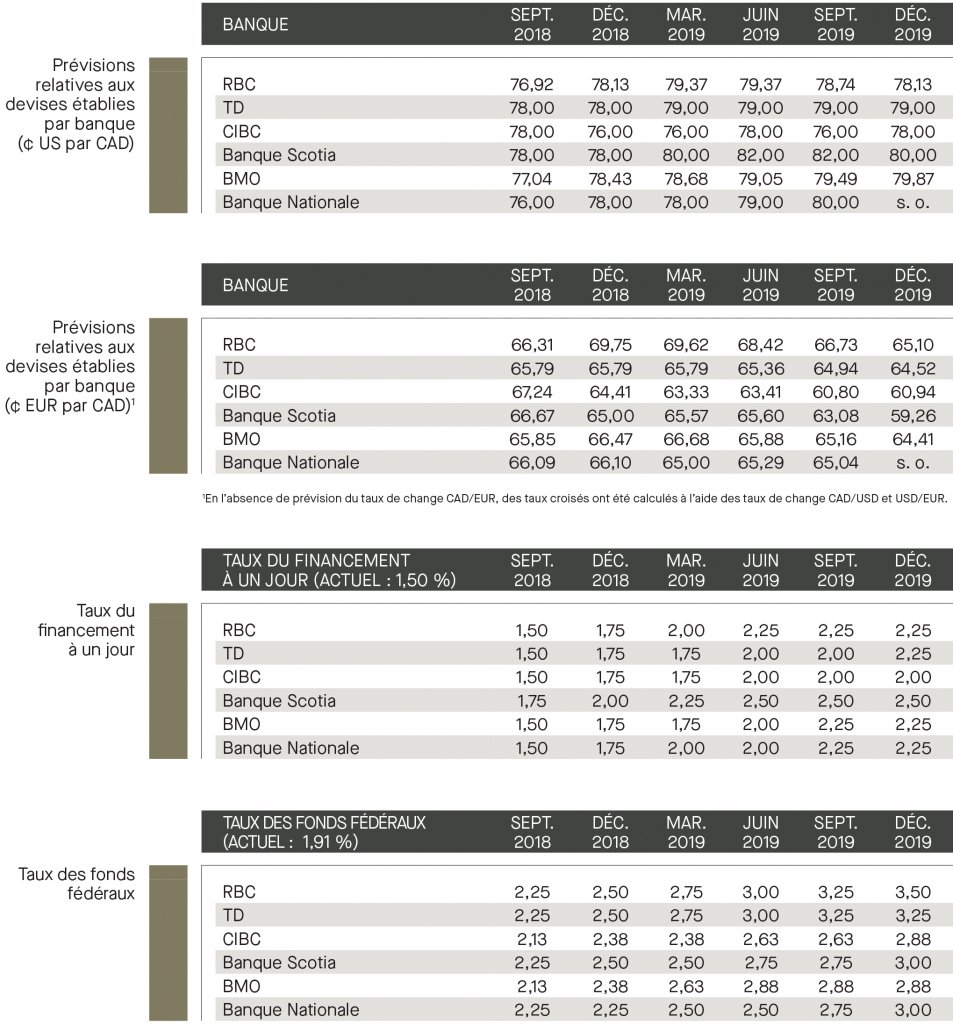

Selon la TD, le CAD est sous-évalué de 4 % à l’heure actuelle en raison des incertitudes commerciales. La Banque Nationale exprime un avis similaire à celui de la TD et ajoute que jusqu’à ce que les tensions commerciales se résorbent, il est peu probable que le huard s’apprécie de manière importante. La TD ajoute que la Banque du Canada demeure confrontée à un écart de production restreint et que l’inflation a atteint le taux cible. Elle prévoit par conséquent que la Banque du Canada haussera de nouveau les taux d’intérêt en octobre. Les incertitudes continueront de jeter une ombre sur les prévisions relatives au taux de change USD/CAD jusqu’à ce que les négociations aboutissent; une entente au sujet de l’ALENA pourrait notamment avoir des répercussions importantes sur la paire de devises. Dans l’ensemble, les banques sondées prévoient que la paire de devises se négociera entre 76,0 et 82,0 ȼ US/CAD à la fin de 2019.

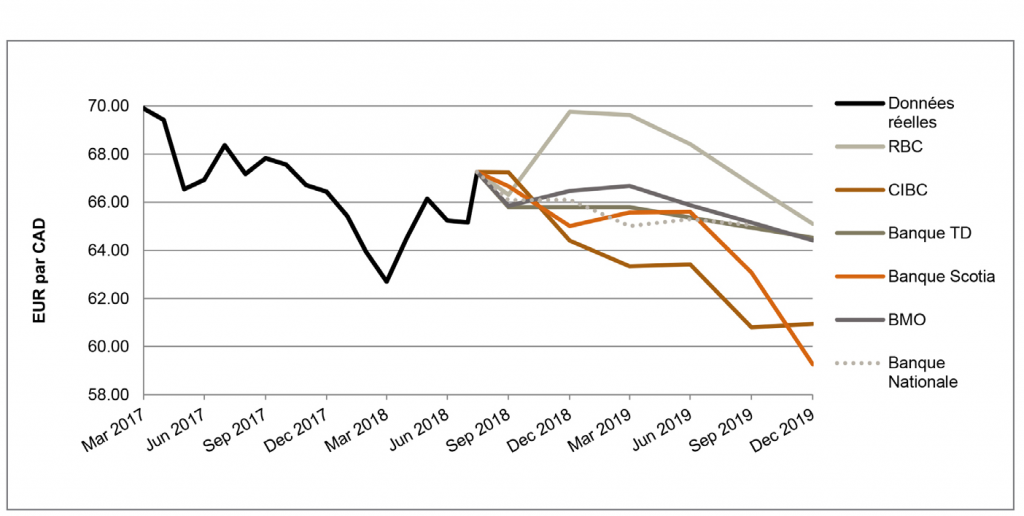

La Banque centrale européenne adopte une attitude plus conciliante et annonce d’autres mesures de stimulation

Lors de sa conférence de presse tenue le 26 juillet dernier, la Banque centrale européenne a précisé que les taux d’intérêt directeurs resteront à leurs niveaux actuels au moins jusqu’à l’été 2019. Dans son annonce, la Banque a indiqué clairement que des mesures importantes de stimulation monétaire demeurent nécessaires à moyen terme. Elle continuera de procéder à des achats d’actifs jusqu’à la fin de 2018, puis prévoit de réinvestir les remboursements de capital des titres arrivant à échéance pendant une période prolongée, quoique non précisée.

La RBC a décrit cette réunion de la Banque centrale européenne comme la plus prévisible des dernières années puisque la trajectoire de la politique monétaire pour la prochaine année a déjà été largement tracée[1]. L’assouplissement de la politique monétaire par la Banque centrale européenne pourrait peser sur l’euro. La Banque Nationale souligne que les spéculateurs semblent perdre confiance dans la devise commune, compte tenu de leurs positions acheteuses spéculatives, mais ajoute toutefois que l’éventuelle fin du programme de normalisation de la Réserve fédérale américaine favorisera la hausse de l’euro. Dans l’ensemble, comme dans notre publication précédente, les banques sondées continuent de prévoir que la paire de devises se négociera entre 59,3 et 69,8 EUR/CAD à la fin de 2019.

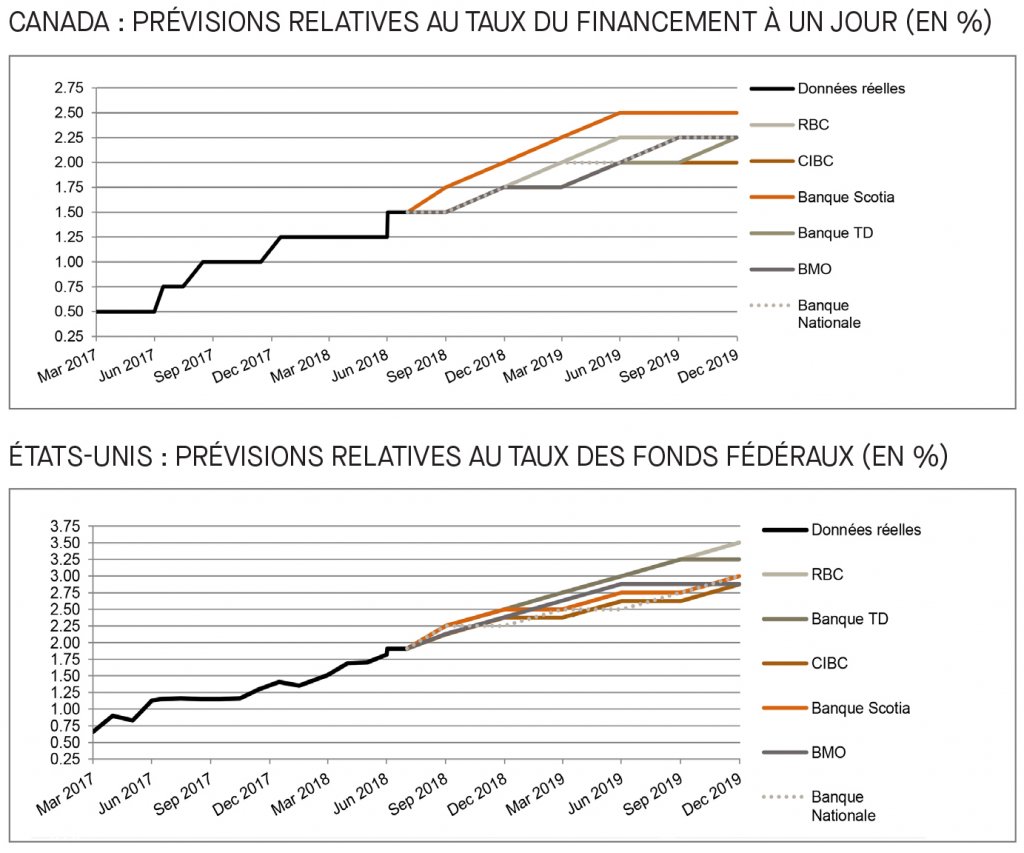

Hausses des taux de la Réserve fédérale américaine et de la Banque du Canada prévues à l’automne

Tel qu’il est mentionné ci-dessus, la Banque du Canada a procédé à la hausse prévue des taux d’intérêt en juillet. La progression actuelle de l’inflation et la croissance du PIB corroborent la prévision d’une nouvelle hausse de taux formulée par plusieurs banques sondées. Selon la RBC, le resserrement monétaire sera effectué selon une approche modérée, ce qui aboutira à une hausse de taux en octobre. La Banque Scotia prévoit une hausse en septembre, et la BMO n’écarte pas entièrement la possibilité d’une hausse en septembre si la conjoncture économique le permet. Dans l’ensemble, la majorité des banques sondées s’entendent pour dire que la Banque du Canada procédera à une hausse de taux cet automne.

Pour ce qui est du taux des fonds fédéraux des États-Unis, l’été s’est déroulé plutôt sans histoire. Selon la RBC, le compte rendu de la dernière réunion de la Réserve fédérale américaine laisse entendre que les taux demeurent aux niveaux cibles et que les ajustements à l’énoncé de politique future ne seront que mineurs, reflétant les données récentes. Ces ajustements mineurs ont toutefois été présentés avec un ton plus ferme. La BMO a souligné qu’une hausse de taux en septembre, si elle a bel et bien lieu, fera passer le taux d’intérêt à 2,0 % ou 2,25 %, dépassant ainsi l’inflation pour la première fois depuis mars 2008. La BMO ajoute qu’à compter du quatrième trimestre de 2018, le FOMC se fera plus prudent, ce qui augmentera les risques d’une pause ou, de manière plus générale, représentera un changement par rapport aux hausses de taux trimestrielles. Dans l’ensemble, les banques sondées s’entendent pour dire que la Réserve fédérale américaine procédera à une hausse du taux cible en septembre.

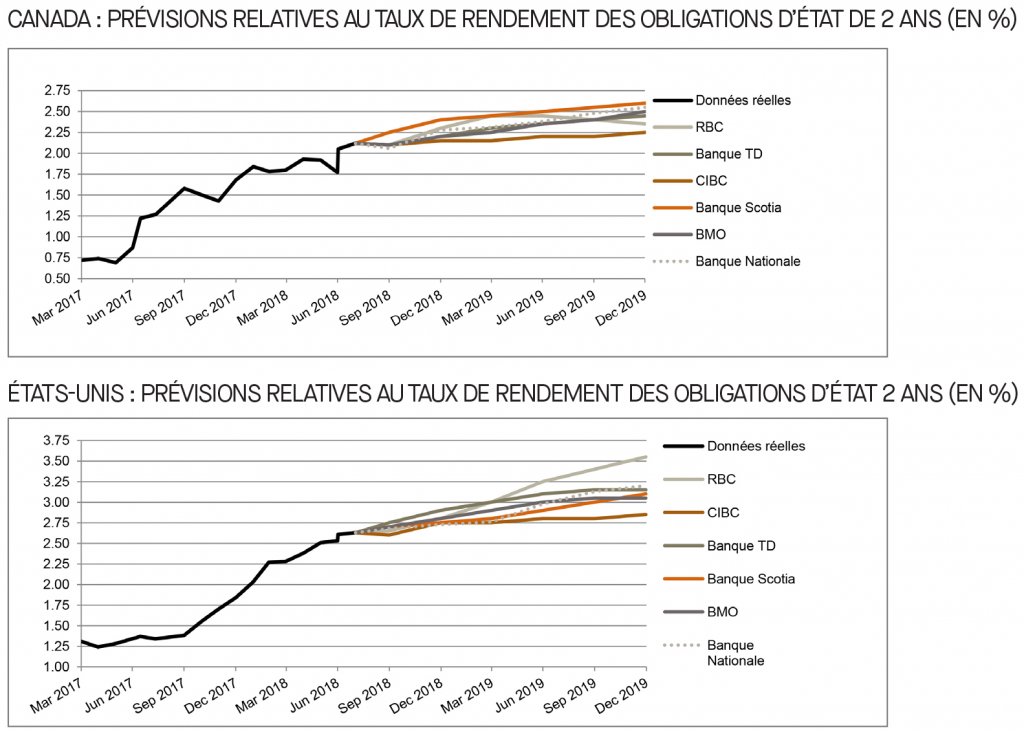

Hausse des taux de rendement des obligations à court terme du Canada et des États-Unis

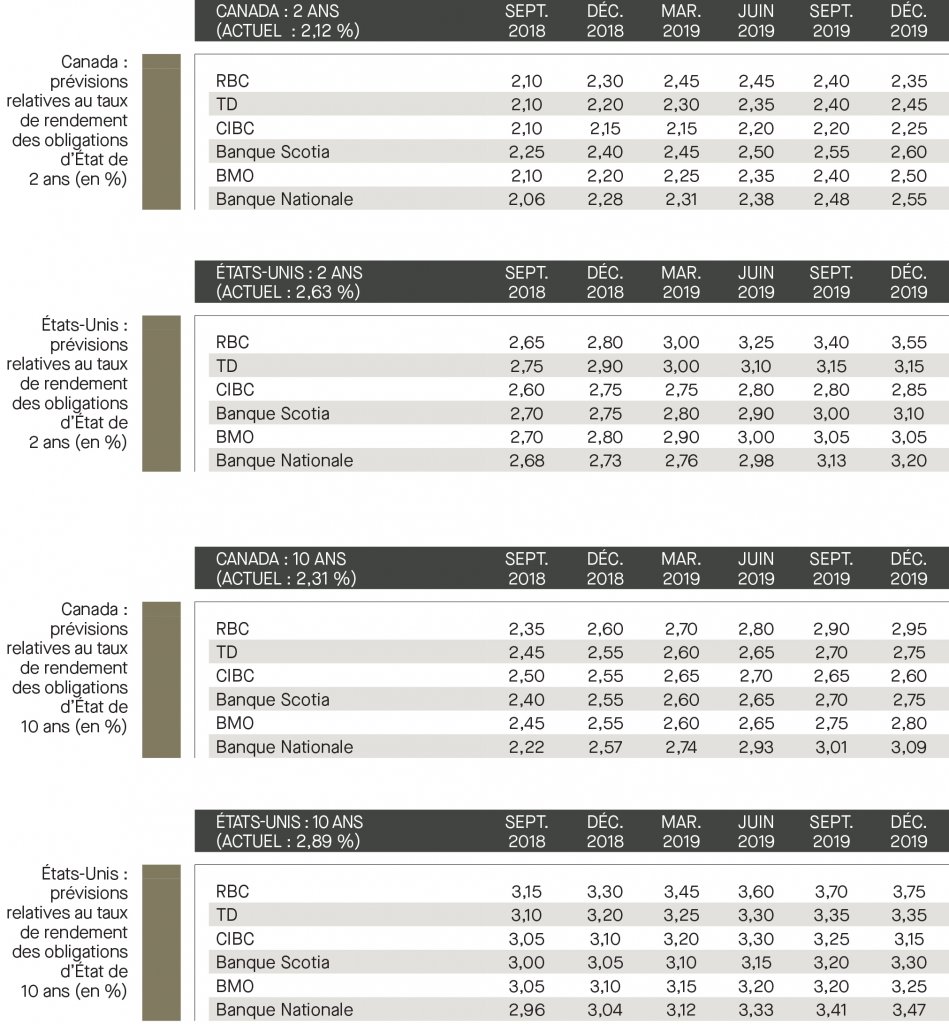

La plupart des banques ont revu à la hausse leurs prévisions pour les taux de rendement des obligations d’État du Canada à 2 ans pour le reste de 2018 et 2019. À l’opposé, la BMO a ajusté à la hausse ses prévisions pour le taux de rendement des obligations d’État des États-Unis à 2 ans pour la même période. Dans l’ensemble, les banques sondées s’entendent pour dire que les taux de rendement des obligations d’État à court terme continueront d’augmenter graduellement, parallèlement aux hausses de taux qui devraient être appliqués par la Banque du Canada et la Réserve fédérale américaine en octobre et en septembre, respectivement.

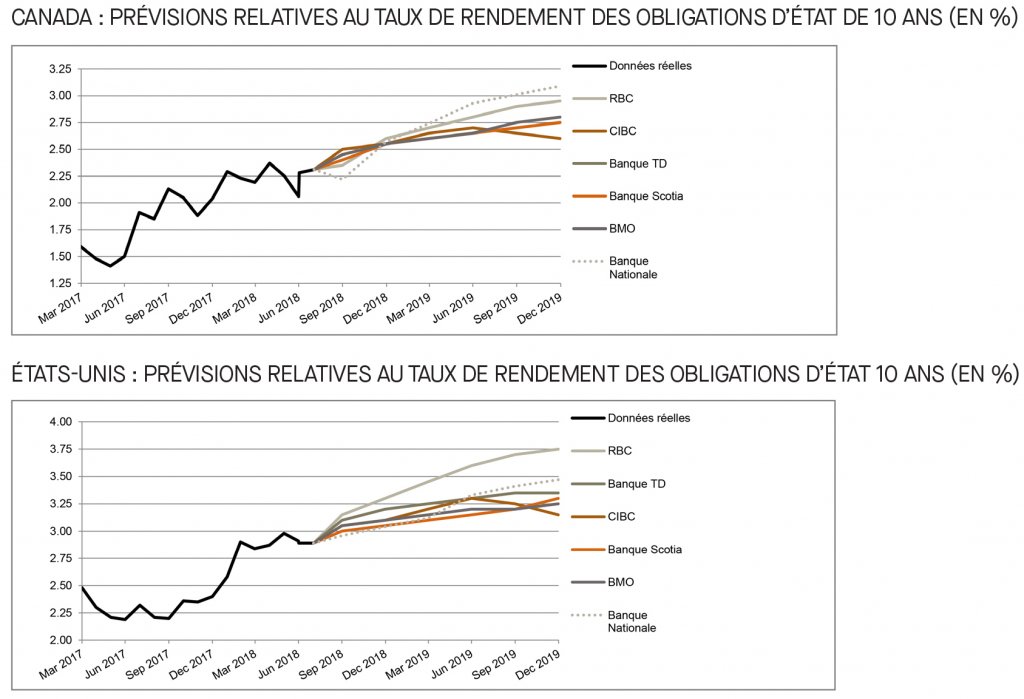

Augmentation du risque de courbe inversée des taux de rendement du Trésor, un indice de récession

Les prévisions quant aux taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis sont demeurées inchangées. La TD et la BMO ont souligné l’augmentation de la probabilité d’une courbe de taux inversée, où les taux de rendement des obligations à 2 ans seraient plus élevés que ceux des obligations à 10 ans. Il s’agirait d’un événement important puisque par le passé, les courbes de taux inversées ont précédé les récessions. De manière générale, les taux de rendement des obligations d’État à 10 ans devraient se situer entre 2,6 % et 3,1 % au Canada, et entre 3,2 % et 3,8 % aux États-Unis à la fin de 2019.

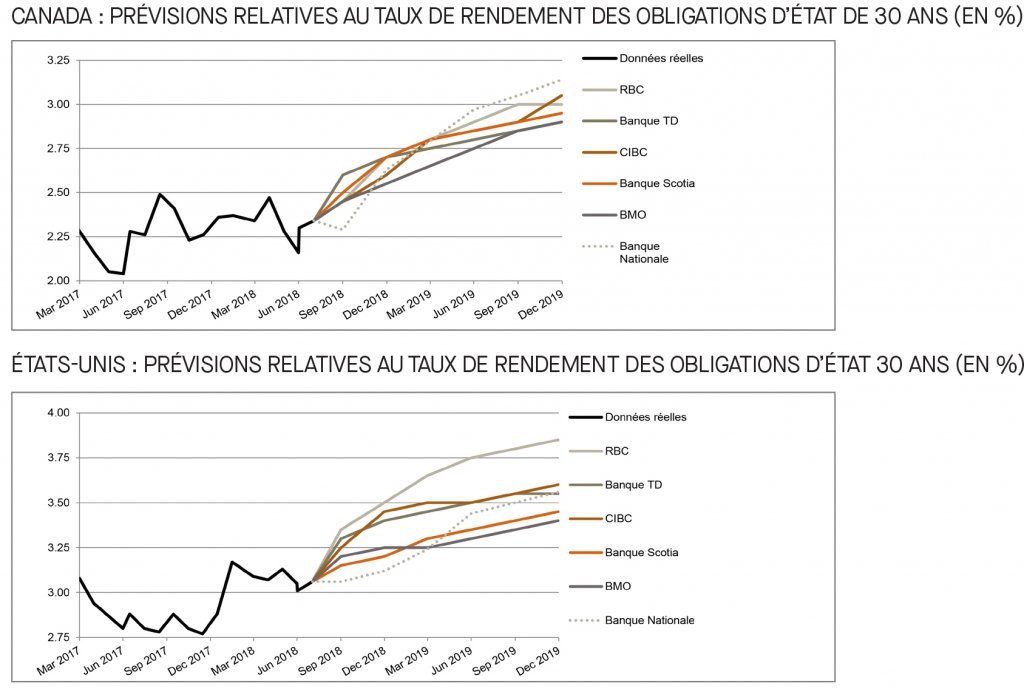

Hausse des taux de rendement des obligations à long terme jusqu’à la fin de 2019

Aucun changement important n’a été apporté aux prévisions quant aux taux de rendement des obligations d’État à long terme aux États-Unis et au Canada depuis notre publication précédente. La BMO est la seule banque sondée qui a revu à la baisse ses prévisions pour les obligations à long terme des États-Unis, citant de faibles taux de chômage et une inflation persistante. Bien qu’elle n’ait pas changé ses prévisions, la TD souligne que les taux de rendement des obligations à long terme des États-Unis indiquent plutôt bien le chemin que devra emprunter la Réserve fédérale américaine. Dans l’ensemble et conformément à notre publication du mois de juillet, les prévisions de hausse des rendements des obligations d’État à long terme pour le Canada et les États-Unis demeurent constantes tout au long de 2019.

[1] http://www.rbc.com/economics/economic-reports/pdf/financial-markets/fmm-August2018.pdf