Cinq conseils fiscaux pour les entreprises canadiennes qui s’aventurent en territoire américain

Êtes-vous prêt à composer avec les exigences de l’IRS?

Avez-vous rempli tous les formulaires pertinents? Savez-vous quels formulaires vous devez soumettre et à quel moment? Savez-vous que la Convention fiscale entre le Canada et les États-Unis peut vous permettre d’éviter la double imposition et vous faire économiser? Si vous avez répondu « non » à au moins une de ces questions, ne vous inquiétez pas.

La fiscalité transfrontalière entre le Canada et les États-Unis est un processus complexe, car elle met en jeu deux gouvernements fédéraux, des conventions, ainsi que des territoires de compétence étatiques et provinciaux. Même si le processus peut sembler intimidant au premier abord, « oublier » de déclarer ses revenus, les déclarer incorrectement ou refuser de les déclarer peut entraîner de lourdes pénalités. En outre, ne pas connaître les traités en vigueur pourrait vous amener à payer plus d’impôts que nécessaire. C’est pourquoi nous avons préparé une liste de conseils fiscaux à garder à l’esprit lorsque vous faites des affaires aux États-Unis. En raison de la nature complexe de ces règles, nous vous recommandons de consulter les professionnels de Richter afin d’évaluer adéquatement ces règles fiscales et leurs répercussions selon votre situation.

Commencez toujours par la planification et la conformité fiscales

La planification fiscale permet de maximiser les bénéfices après impôt d’une entreprise, grâce à l’efficience sur le plan fiscal et à l’optimisation du taux d’imposition effectif à l’échelle mondiale. Un plan fiscal efficace tient compte des activités commerciales et des répercussions fiscales de tous les types de structures d’entreprise. Lorsque vous faites des affaires aux États-Unis, les experts en planification fiscale peuvent déterminer si votre entreprise entre dans le champ d’application de la Convention entre le Canada et les États-Unis d’Amérique en matière d’impôts sur le revenu et sur la fortune (aussi appelée la Convention fiscale entre le Canada et les États-Unis). La Convention fiscale entre le Canada et les États-Unis a deux objectifs : aider les entreprises à éviter la double imposition et prévenir l’évasion fiscale. Malheureusement, les États américains ne suivent pas tous la Convention. Certains États adoptent leurs propres lois sur l’impôt et le capital, et c’est là que les efforts de conformité entrent en jeu.

Les initiatives de conformité sont essentielles, car elles permettent de s’assurer que les bons formulaires sont remplis et consignés adéquatement dans chaque territoire pertinent. Il s’agit également d’un processus continu qui permet à vos conseillers de surveiller et d’ajuster votre politique de prix de transfert (c’est-à-dire vous aider à gérer l’endroit et le moment où vous payez vos impôts, ainsi que leur montant) en tout temps. La structure de votre entreprise, que nous aborderons au deuxième point, permet également de déterminer le montant des impôts que votre entreprise doit payer aux États-Unis.

Songez à votre structure d’entreprise

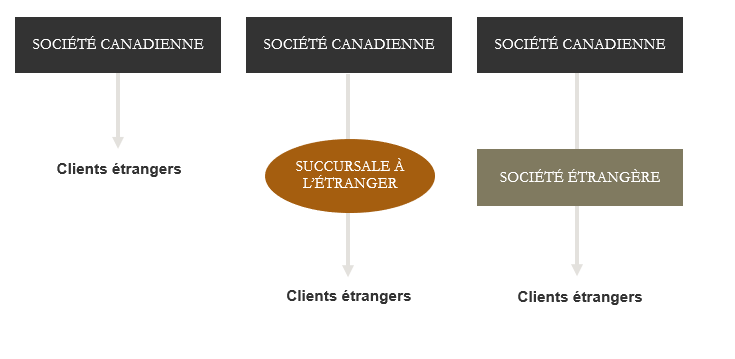

La bonne structure d’entreprise dépend des besoins de l’entreprise ainsi que de ceux des propriétaires. Elle peut aussi permettre de réduire votre imposition générale. En effet, les répercussions fiscales varient selon la structure choisie. Par exemple, une succursale n’est pas une entité juridique distincte, mais elle sera assujettie à l’impôt comme une entité fiscale distincte, et les impôts seront payables par le propriétaire de la succursale. Les interprétations techniques de la Convention fiscale entre le Canada et les États-Unis montrent qu’une forme quelconque d’« installation fixe d’affaire » est nécessaire pour qu’une succursale puisse exister. En plus de l’impôt sur le revenu des sociétés, le propriétaire canadien d’une succursale américaine sera assujetti à l’impôt sur les bénéfices de la succursale américaine à l’égard des bénéfices réputés rapatriés de la succursale américaine.

Il pourrait être nécessaire ou avantageux, pour des raisons commerciales et de planification fiscale, de gérer l’entreprise étrangère comme une entreprise distincte plutôt que comme une succursale. Dans ce cas, l’entité nouvellement constituée paiera ses propres impôts sur le revenu des sociétés. Les fonds rapatriés par le propriétaire canadien de l’entreprise américaine seront soumis aux retenues à la source américaines à l’égard des dividendes payables par l’entreprise américaine.

Il est important de noter qu’à mesure qu’une entreprise prend de l’expansion et se développe, sa structure peut être modifiée pour s’adapter à la nouvelle réalité et tout changement (vous l’aurez deviné) peut déclencher de nouvelles répercussions fiscales. Dans tous les cas, les directives en matière de prix de transfert doivent être respectées lors de toute opération avec une succursale étrangère ou une société étrangère liée, et les impôts sur le rapatriement des fonds doivent être pris en compte dans la décision.

Parmi la multitude de structures d’entreprises transfrontalières possibles, trois structures de base se distinguent, comme le montre le schéma ci-dessous. Les professionnels de Richter peuvent vous aider à déterminer la solution qui convient le mieux à votre entreprise compte tenu de votre situation actuelle :

Apprenez les différences clés entre les lois et les impôts aux niveaux fédéral et étatique

Au niveau fédéral, en vertu de la Convention fiscale entre le Canada et les États-Unis, les bénéfices dégagés aux États-Unis par une entreprise canadienne ne sont imposables que si elle y dispose d’un établissement stable par l’intermédiaire duquel elle exerce ses activités (une succursale, un bureau, une usine, un atelier ou un lieu d’extraction de ressources naturelles, etc.)[1]. Si votre entreprise canadienne sert des clients aux États-Unis, mais n’y a pas de succursale ou de société, elle pourrait être exemptée de l’impôt fédéral sur le revenu. Dans tous les cas, les déclarations de revenus doivent être produites comme il se doit.

Michel Oulimar, premier directeur chez Richter, affirme : « Les clients nous demandent parfois pourquoi ils devraient produire une déclaration de revenus aux États-Unis s’ils y ont des clients, mais sans être y présents physiquement. À cette question, nous leur répondons toujours qu’il vaut mieux prévenir que guérir. Si la situation particulière d’une entreprise le justifie, nous pourrions leur recommander de produire une déclaration de revenus fondée sur la convention. Il s’agit essentiellement d’une déclaration de revenus à solde nul comportant quelques divulgations d’informations. La déclaration montre à l’IRS que, bien que l’entreprise ait des clients américains, elle n’exerce pas ses activités à partir d’un établissement stable aux États-Unis et peut bénéficier d’un allégement de l’impôt fédéral américain en vertu de la Convention fiscale entre le Canada et les États-Unis. » La production de cette déclaration est particulièrement importante, car l’IRS dispose de trois ans après le dépôt d’une déclaration de revenus pour l’examiner. Trois ans après la date de production, l’IRS peut plus difficilement contester la position prise par l’entreprise en matière d’allégement en vertu de la Convention. Si aucune déclaration de revenus n’est produite, non seulement il n’y aura pas de limite à la période durant laquelle l’IRS pourra évaluer les cotisations, mais l’IRS pourra exiger que l’entreprise verse jusqu’à 30 % de son revenu brut, plus les intérêts, pour chaque année où elle n’aura pas dûment produit de déclaration de revenus. En outre, le fait de ne pas joindre les bons formulaires et documents à la déclaration de revenus pourrait entraîner une pénalité supplémentaire pouvant atteindre 10 000 $ US par année.

Au niveau étatique, les États peuvent imposer le revenu des entreprises qui ont un lien ou une présence suffisante dans leur État (ce qu’on appelle le « nexus »). La Convention fiscale entre le Canada et les États-Unis ne prévoit pas nécessairement un allégement de ces impôts. Le nexus peut être établi en faisant des affaires, en ayant une présence physique ou en effectuant un seuil minimum de ventes à des clients dans un État. Tous ces critères varient d’un État à l’autre. Une fois le nexus établi, l’État peut imposer les revenus de la société qui sont générés dans cet État selon ses règles. En outre, l’État pourrait également exiger de la société qu’elle perçoive et verse la taxe de vente de l’État.

Aux États-Unis, les taxes de vente ne s’appliquent qu’au niveau étatique et varient de 2 % à 9 % selon les États. Depuis 2018, il n’est plus nécessaire pour une entreprise d’avoir une présence physique dans un État pour être tenue d’y percevoir les taxes de vente. La Cour suprême des États-Unis a statué que les États peuvent demander aux détaillants en ligne de percevoir les taxes de vente auprès de leurs clients et les remettre à l’État, même si les entreprises n’ont pas de présence physique dans cet État. Cela s’applique aux entreprises qui effectuent au moins 200 transactions ou dont le chiffre d’affaires s’élève à au moins 100 000 $ US par année dans l’État. Si le détaillant en ligne ne perçoit pas les taxes auprès de ses clients, il sera tenu de les payer.

N’oubliez pas les prix de transfert

Vous ne pouvez pas faire fi des exigences en matière de prix de transfert, étant donné les vérifications poussées effectuées par les autorités fiscales pour s’assurer que les opérations intersociétés sont évaluées à leur valeur marchande. En d’autres termes, il est important de prouver à l’ARC et à l’IRS que les prix des opérations intersociétés de votre société sont fondés sur des opérations similaires effectuées entre des sociétés non liées (c’est ce qu’on appelle le principe de pleine concurrence). Pour justifier les prix de votre entreprise, vous devez présenter une documentation appropriée sur les prix de transfert.

Olivier Djoufo, directeur chez Richter, affirme : « La zone critique pour une entreprise est lorsqu’elle atteint 1 000 000 $ CA d’opérations intersociétés. Une fois que le seuil de 1 000 000 $ CA est franchi, l’entreprise doit soumettre le formulaire approprié, soit le formulaire T106, “Déclaration de renseignements sur des opérations avec lien de dépendance effectuées avec des non-résidents”. Le formulaire T106 doit être rempli adéquatement, autrement, le contribuable pourrait se voir imposer de lourdes pénalités pour l’omission de produire le formulaire et pour les ajustements de ses revenus au titre des prix de transfert, auquel cas, les pénalités pourraient atteindre 10 % du revenu ajusté. Richter peut également vous apporter son aide à cet égard. Notre connaissance des réglementations fiscales américaines et canadiennes nous permet de formuler des conseils sur la conformité et les vérifications des prix de transfert. Grâce à notre expertise, nous pouvons déterminer la politique de prix de transfert la plus appropriée pour votre entreprise et vous soutenir lors de sa mise en œuvre en plus de vous offrir des conseils pour aider à vous y retrouver parmi les exigences complexes en matière de prix de transfert. »

Les prix de transfert peuvent également être perçus comme une occasion de structurer les opérations internationales de manière avantageuse sur le plan fiscal. Ce point mérite une attention particulière si vous envisagez de faire des affaires aux États-Unis. En plus de réduire les impôts à payer, une analyse des prix de transfert apporte une compréhension utile des activités, accroît l’efficacité opérationnelle et optimise les impôts à payer à l’international.

Trouvez un expert américain en matière de fiscalité et de prix de transfert

Nous savons qu’il y a beaucoup d’information à assimiler, d’autant plus que les lois et la réglementation fiscale peuvent changer au fil du temps en fonction de nombreux facteurs, notamment les pandémies mondiales, le climat politique et les nouvelles technologies, pour n’en citer que quelques-uns. Vous vous demandez par où commencer? Un fiscaliste peut vous aider à démystifier la réglementation qui s’applique à vous et à votre entreprise et vous tenir au fait de la législation en vigueur aux États-Unis et au Canada. Il va sans dire qu’une planification fiscale adéquate et une bonne gestion des enjeux fiscaux peuvent soutenir la croissance et les gains financiers de votre entreprise. Pour s’y retrouver dans le monde de la fiscalité internationale, la clé de la réussite consiste à faire appel à un fiscaliste au bon moment. Richter offre une expertise unique, car nos spécialistes sont à même de comprendre la réglementation fiscale de deux côtés de la frontière. À l’aide d’analyses stratégiques et de conseils personnalisés, nos experts peuvent vous aider à réduire vos impôts, à respecter les exigences de conformité et à améliorer la situation fiscale globale de votre entreprise.

Les renseignements fournis dans le présent article sont de nature générale. Veuillez communiquer avec votre professionnel de Richter pour obtenir des renseignements détaillés propres à votre situation. Les commentaires se fondent sur les lois en vigueur et les politiques actuelles de l’IRS, qui peuvent changer. Toutes les opinions concernant la politique fiscale américaine et le risque de non-conformité ainsi que toutes les autres opinions politiques sont celles de l’auteur et ne représentent pas les opinions ou l’avis de Richter S.E.N.C.R.L. dans son ensemble.

[1] Convention entre le Canada et les États-Unis d’Amérique, article V, https://www.canada.ca/fr/ministere-finances/programmes/politique-impot/conventions-fiscales/pays/etats-unis-amerique-convention-refonte-1980-1983-1984-1995-1997.html