Compilation sur les prévisions des banques – Novembre

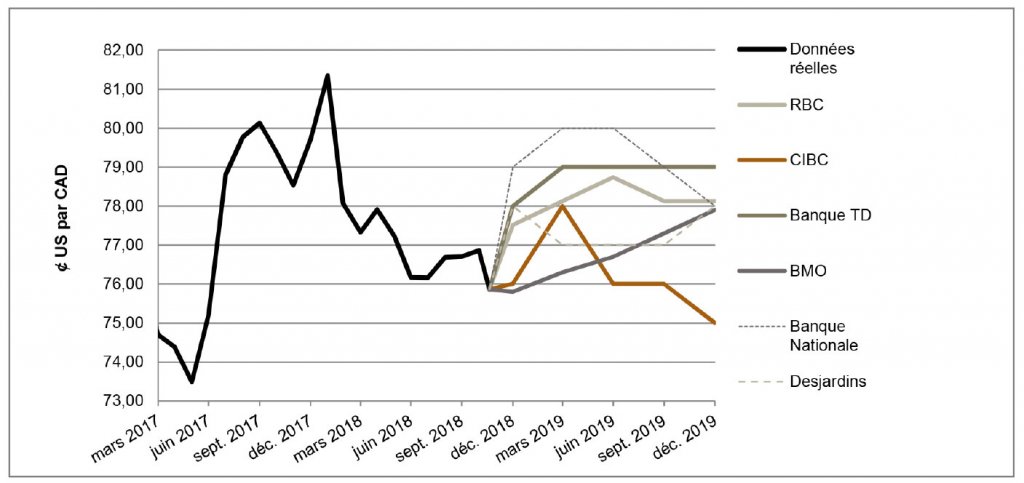

Le huard bat de l’aile alors que les prix du pétrole plombent l’économie canadienne

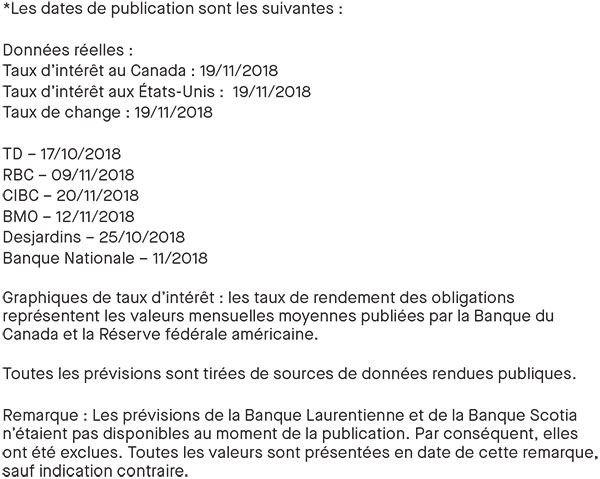

Au moment d’écrire ces lignes, le dollar canadien se négociait à 75,86 ¢ US/CAD, soit le taux le plus faible depuis juillet. La faiblesse record des cours du pétrole a causé des difficultés à l’économie du Canada, pays qui, à l’heure actuelle, présente un compte courant déficitaire. La Banque Nationale constate que les nouvelles économiques positives comme la conclusion de l’AEUMC et le ton ferme adopté par la Banque du Canada n’ont pas réussi à atténuer les risques liés au protectionnisme américain et à la faiblesse du prix du pétrole. Cependant, la Banque Nationale souligne qu’elle s’attend à voir des améliorations quant à ces deux aspects. BMO soutient que la réponse du dollar canadien à la hausse des taux survenue en octobre, qui a permis à la Banque du Canada d’améliorer l’écart de taux d’intérêt entre le Canada et les États-Unis de 25 points de base, se fait toujours attendre. À ce sujet, la CIBC réagit en affirmant que la Banque du Canada dispose d’une bonne marge de manœuvre pour procéder à deux autres hausses de taux sans grand risque que le huard s’apprécie excessivement.

Comme le souligne RBC, les États-Unis se maintiennent au sommet des économies des pays du G7 et enregistrent une croissance annualisée du PIB de 4,2 % pour le T2 et de 3,5 % pour le T3. Les prévisions de la Banque Nationale quant à la croissance générée par la Réserve fédérale américaine en 2019 sont pessimistes, étant donné que la vitesse à laquelle les États-Unis resserrent leur politique monétaire pourrait faire en sorte que le dollar américain s’apprécie et nuire à la compétitivité des exportateurs américains. La CIBC prévoit que la devise américaine cessera de se raffermir en raison de la suspension des hausses de taux par la Réserve fédérale et d’un éventuel assouplissement en 2019 alors que les contribuables devront faire face à des restrictions budgétaires. Dans l’ensemble, les banques sondées prévoient que la paire de devises se négociera entre 75,0 et 82,0 ȼ US/CAD à la fin de 2019.

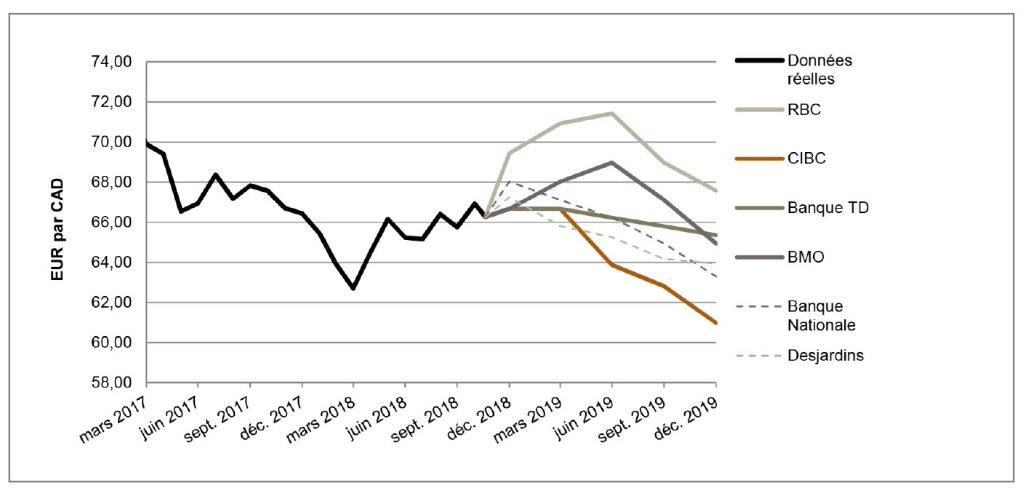

La croissance du PIB dans la zone euro est à son niveau le plus bas en quatre ans

Le 16 novembre dernier, le président de la Banque centrale européenne (BCE), M. Mario Draghi, a abordé les perspectives économiques de la zone euro. M. Draghi soulignait que le ralentissement de la croissance était principalement attribuable à une combinaison de facteurs temporaires, notamment les conditions climatiques, la maladie, des mesures industrielles et d’autres aspects plus importants, comme la faible croissance du commerce.[1] La BCE a également abordé le maintien des taux d’intérêt aux niveaux actuels jusqu’en septembre 2019 et la fin des achats nets d’actifs en décembre.

BMO constate que le taux de croissance du PIB dans la zone euro au cours du T3 s’est chiffré à 0,2 %, ce qui représente la croissance la plus faible en quatre ans. Selon RBC, la politique monétaire de la BCE n’est pas déterminée d’avance. La banque a donc des options si l’incertitude économique perdure. La Banque Nationale est d’avis que l’euro peut se ressaisir au cours de la prochaine année, car la BCE commencera alors à appliquer une politique de normalisation et la Réserve fédérale mettra fin à ses mesures de resserrement. La CIBC partage l’opinion de la Banque Nationale et soutient que la situation en Italie devrait continuer de plomber l’économie pendant encore quelques mois, alors que la Commission de l’Union européenne s’attend à devoir déclarer le budget italien comme étant non conforme, ce qui entraînera des mois de négociation, de querelles intestines et de grands titres qui risquent tous de faire mal à l’euro. Dans l’ensemble, les banques sondées ne s’entendent toujours pas sur l’avenir de la paire de devises EUR/CAD : les prévisions indiquent qu’elle se négociera entre 61,0 et 67,6 EUR/CAD jusqu’à la fin de 2019.

La Banque du Canada maintient les hausses de taux alors que le FOMC prévoit y mettre fin en 2018

Tel qu’il est indiqué dans la compilation du mois dernier, la Banque du Canada a porté le taux d’intérêt principal de sa politique monétaire à 1,75 % à la fin d’octobre. Cet énoncé de politique plus soutenu a coïncidé avec le retrait des hausses « graduelles » de taux et la nécessité d’adopter un ton plus neutre en vue d’atteindre la cible d’inflation. Après cette hausse, les banques sondées ont été nombreuses à ne pas prévoir d’autres hausses en 2018. Toutefois, en ce qui concerne les perspectives de 2019, la Banque Nationale et BMO mentionnent que d’autres hausses devraient survenir en janvier, en avril et en juillet, alors que RBC ne s’attend qu’à deux hausses.

Le 8 novembre, le Comité fédéral de l’Open Market (FOMC) n’a apporté aucune modification à son taux directeur. BMO soutient que le FOMC prévoit aller de l’avant avec les hausses trimestrielles de taux prévues et procéder à une dernière hausse en décembre. RBC souligne que la Réserve fédérale ne semble pas vouloir déroger à des hausses trimestrielles de taux et qu’elle conservera cette attitude en 2019. La plupart des banques sondées s’attendent à trois hausses de taux en 2019, alors que la CIBC n’en prévoit que deux pour la même période. Dans l’ensemble, les banques sondées s’entendent pour dire que l’année devrait se terminer par une hausse de taux en décembre.

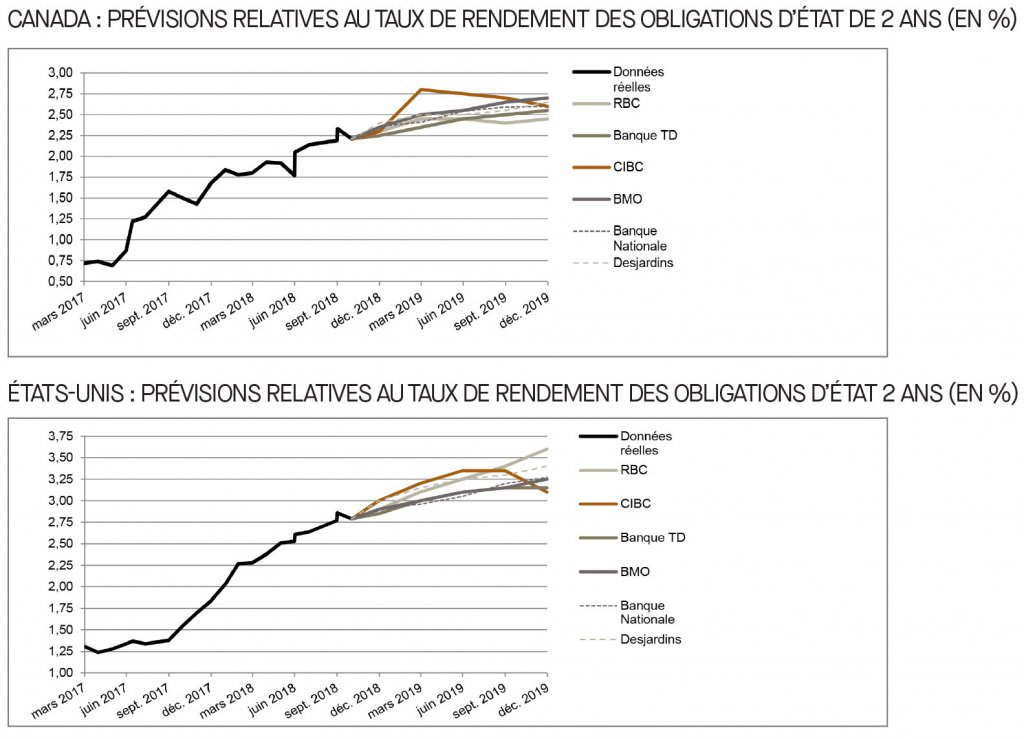

Hausse des taux de rendement des obligations à deux ans jusqu’à la fin de 2019

Depuis la compilation du mois dernier, les banques sondées ont apporté de légers ajustements à la hausse à leurs prévisions pour le rendement des obligations d’État canadiennes et américaines à deux ans. En date de la présente publication, les taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établissaient respectivement à 2,2 % et à 2,8 %. Dans l’ensemble, les banques sondées s’entendent pour dire que le taux de rendement des obligations d’État à deux ans du Canada et des États-Unis devrait connaître une hausse stable au cours de la période prévisionnelle.

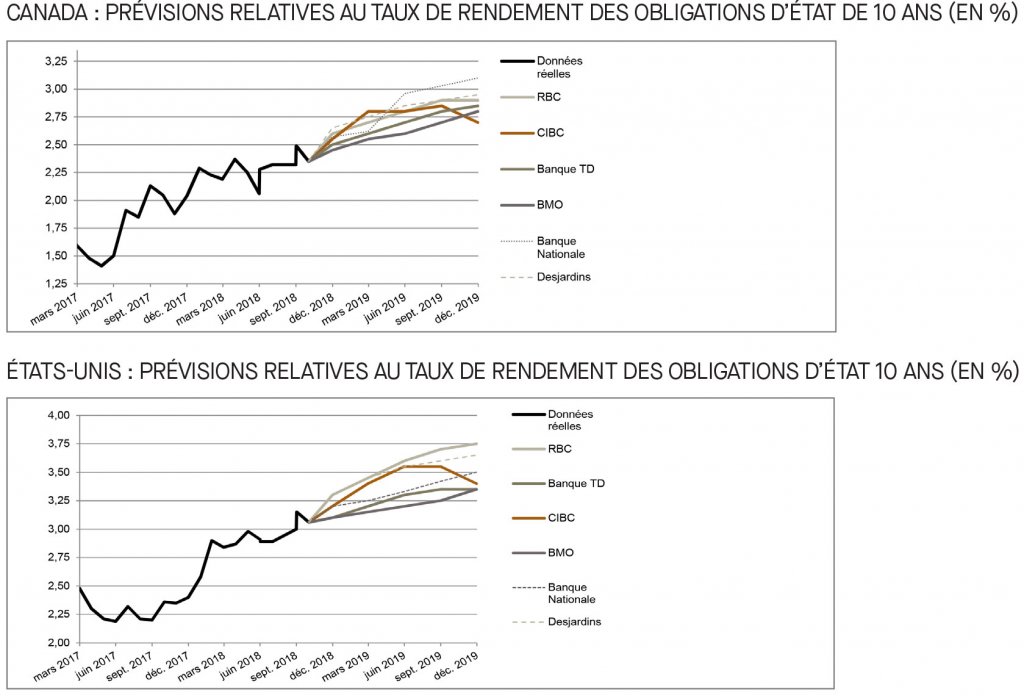

Prévisions de hausses continues pour les obligations d’État à 10 ans en raison de l’inflation et des politiques monétaires

Par rapport à la compilation du mois dernier, les prévisions des taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis ont été revues à la hausse par la plupart des banques sondées. La Banque Nationale s’attend à ce que le taux des obligations des gouvernements canadien et américain continue d’augmenter en raison des possibilités de voir les taux d’inflation augmenter et les politiques monétaires se resserrer. Toutefois, BMO a revu ses prévisions à la baisse pour les obligations d’État à 10 ans du gouvernement du Canada en invoquant le risque accru d’inversion persistante. Dans l’ensemble, les banques s’entendent pour dire que la tendance à la hausse des taux de rendement des obligations d’État à 10 ans se poursuivra et que ces taux devraient s’établir entre 2,4 % et 2,9 % au Canada et entre 2,9 % et 3,3 % aux États-Unis d’ici la fin de 2019.

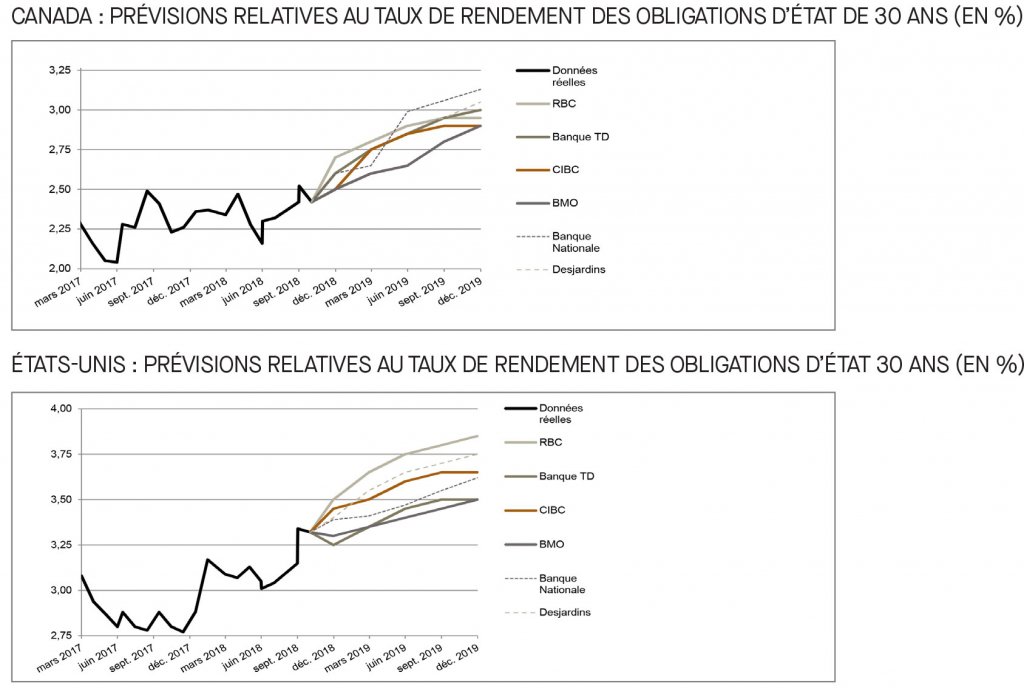

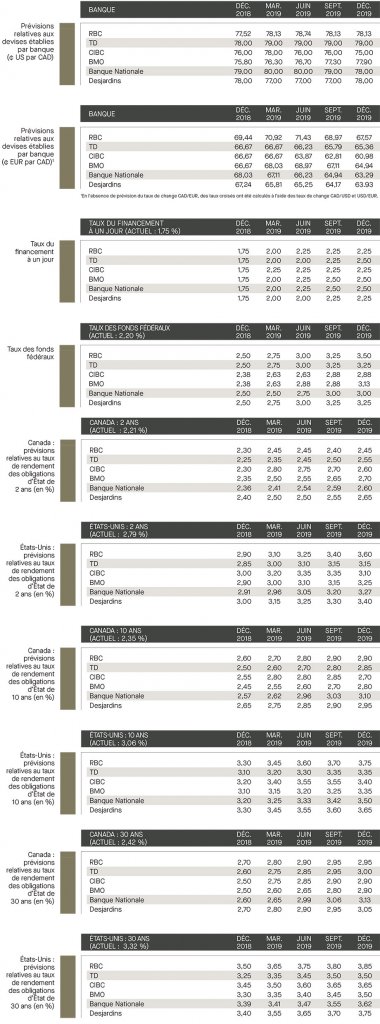

Les prévisions du rendement des obligations d’État à long terme se sont stabilisées pour le Canada, mais ont augmenté pour les États-Unis

Depuis la compilation du mois dernier, les prévisions du rendement des obligations d’État à long terme des États-Unis ont été revues à la hausse, tandis que celles du Canada ont été légèrement rajustées à la baisse par la plupart des banques sondées, sauf la Banque Nationale. Les hausses les plus élevées pour les obligations d’État à long terme sont prévues par la Banque Nationale, pour les obligations canadiennes, et la RBC, pour les obligations américaines, qui prévoient respectivement des taux de 3,1 % et de 3,9 % jusqu’à la fin de 2019.

[1] https://www.ecb.europa.eu/press/key/date/2018/html/ecb.sp181116.en.html