Énoncé économique de l’automne 2020 (fédéral)

Publié le 04/12/2020

Tout comme pour nos sommaires exécutifs préalables, nous avons choisi de ne pas résumer toutes les mesures fiscales proposées dans l’énoncé économique de l’automne 2020. Nous vous présentons ce que nous estimons être le plus pertinent pour vous.

IMPÔTS

1) Nouvelles règles applicables à certains régimes d’options d’actions

- La déduction fiscale de 50 % permise sur les options d’achat d’actions sera limitée aux actions d’une valeur maximale de 200 000 $ au moment de l’octroi de l’option. Cette mesure s’appliquera uniquement aux employeurs qui ne sont pas des sociétés privées sous contrôle canadien (SPCC) dont le revenu brut annuel excède 500 millions de dollars.

- Un employeur pourra déduire le montant de l’option d’achat d’actions inclus dans le revenu de son employé lorsque la déduction fiscale de 50 % sera limitée.

- Les nouvelles règles s’appliqueront aux options d’achat d’actions accordées le ou après le 1er juillet 2021.

2) Déduction pour frais de bureau à domicile

- Les employés qui ont travaillé à domicile en raison de la COVID-19 en 2020 pourront réclamer des dépenses pour frais de bureau à domicile jusqu’à 400 $, sans pièce justificative. L’Agence du revenu du Canada (ARC) communiquera de plus amples détails lors des prochaines semaines.

3) Bonification de l’allocation canadienne pour enfants

- À partir de 2021, l’allocation canadienne pour enfants sera bonifiée par des paiements supplémentaires non-imposables totalisant entre 600 $ et 1 200 $ par enfant, pour les familles ayant des enfants de moins de six ans.

4) Améliorations énergétiques résidentielles

- À compter du 1er décembre 2020, des subventions pouvant atteindre 5 000 $ seront disponibles afin d’aider les propriétaires à effectuer des travaux d’amélioration écoénergétique approfondie à leur résidence en plus d’offrir gratuitement des évaluations en énergie EnerGuide.

PROGRAMMES GOUVERNEMENTAUX (COVID-19)

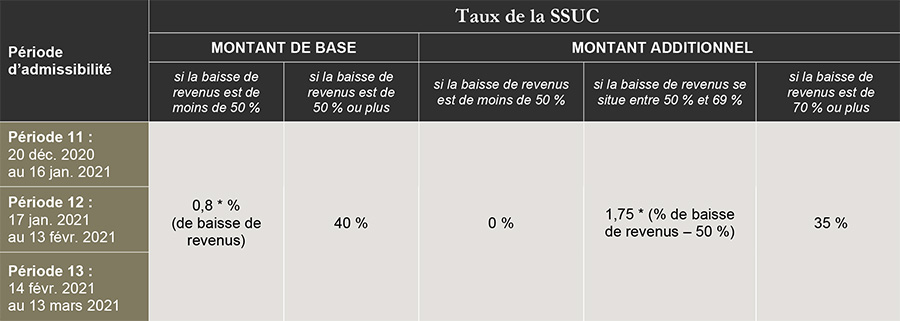

5) Subvention salariale d’urgence du Canada (« SSUC »)

- Les détails du programme applicable jusqu’au 13 mars 2021 sont maintenant disponibles. Le montant qui peut être réclamé en vertu de la SSUC est toujours calculé en fonction de la baisse de revenus de l’entreprise, tel que décrit dans ce tableau:

- À compter du 20 décembre 2020, une entreprise doit continuer à utiliser la même période de référence qu’elle a utilisée pour la période 5 (commençant le 5 juillet 2020) et les périodes suivantes, si la SUCC a été réclamée.

- La subvention pour les employés en congé payé a été prolongée jusqu’au 13 mars 2021 et peut aller jusqu’à 595 $ par employé par semaine.

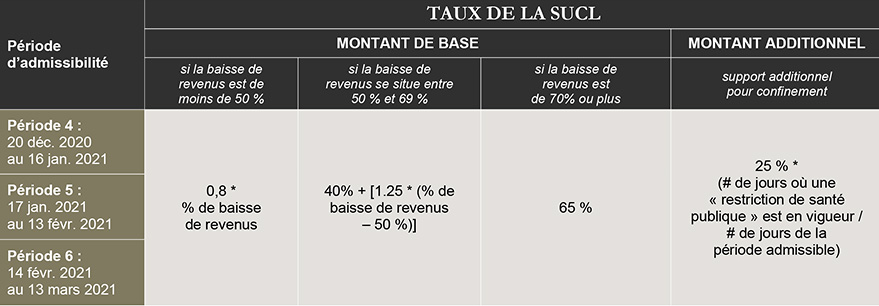

6) Subvention d’urgence du Canada pour le loyer (« SUCL »)

- La structure des règles de la SUCL détaillée dans notre dernier bulletin a été prolongée jusqu’au 13 mars 2021. Spécifiquement, le montant qui peut être réclamé en vertu de la SUCL est toujours calculé en fonction de la baisse de revenus de l’entreprise comme décrit dans ce tableau:

- Une entreprise doit utiliser la même période de référence qu’elle a utilisée pour les périodes d’admissibilités SUCL précédentes, soit la même période de référence utilisée pour la SSUC pour la période 5 (commençant le 5 juillet 2020) et suivante, si la SUCC a été réclamée.

7) Compte d’urgence pour les entreprises canadiennes (« CUEC »)

- Les prêts sans intérêt accordés selon le CUEC seront augmentés jusqu’à concurrence de 60 000 $. Le remboursement d’un certain montant du solde du prêt au plus tard le 31 décembre 2022 entraînera une radiation jusqu’à concurrence de 20 000 $. De plus amples détails seront communiqués à une date ultérieure.

- Les demandeurs ont maintenant jusqu’au 31 mars 2021 pour faire une demande au titre du CUEC.

TAXES DE VENTE

- À partir du 1er juillet 2021, de nouvelles exigences d’inscription et de perception de la TPS/TVH s’appliqueront aux :

- Fournisseurs étrangers vendant des produits numériques ou des services aux consommateurs canadiens ;

- Plateformes du marché numérique (incluant les plateformes offrant des logements provisoires).