COVID-19 : Changements importants au programme de subvention salariale d’urgence du Canada (SSUC)

Le 27 juillet 2020, le gouvernement fédéral a adopté plusieurs changements importants au programme de subvention salariale d’urgence du Canada (SSUC).

Les changements permettent notamment à tout employeur qui subit une baisse de revenus d’être admissible à la subvention pour les périodes commençant le ou après le 5 juillet 2020. De plus, les changements prévoient une subvention qui peut être moins généreuse que sous l’ancien régime (applicable de mars à juin 2020). Le programme a été prolongé jusqu’au 21 novembre 2020 et les entreprises auront jusqu’au 31 janvier 2021 pour faire une demande de SSUC.

Compte tenu de la nature complexe des règles, il est fortement recommandé aux lecteurs de communiquer avec leur conseiller Richter afin que leurs impacts soient adéquatement évalués et que les analyses de baisse de revenu et les calculs de la subvention salariale soient adéquatement déterminés.

Calcul des revenus et élargissement du test de baisse de revenus

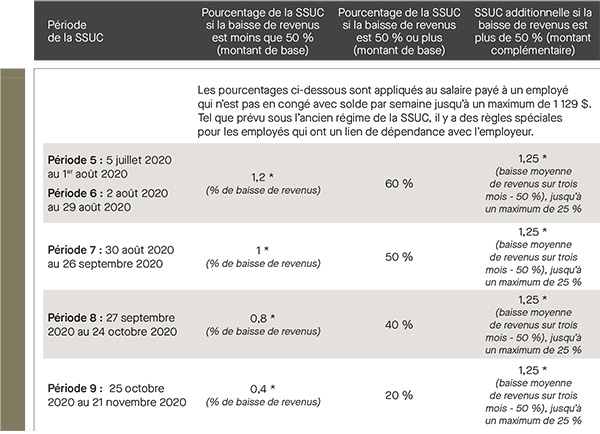

- Sous le nouveau régime, le montant qui peut être réclamé en vertu de la SSUC est calculé en fonction de la baisse de revenus de l’entreprise de la façon suivante :

- Comme alternative, si une entreprise obtient un meilleur résultat en vertu des règles de l’ancien régime, elle peut continuer de bénéficier de ces règles pour les périodes commençant le 5 juillet et le 2 août 2020.

Autres changements au programme de la SSUC

- Les entités qui n’utilisent pas les PCGR comme pratiques comptables habituelles peuvent faire le choix de les utiliser afin de calculer leurs revenus pour les fins de la SSUC.

- À compter du 5 juillet 2020, une entreprise peut continuer d’utiliser les mêmes périodes de référence qu’elle a utilisées sous l’ancien régime, soit une comparaison avec le même mois de 2019 ou une comparaison avec la moyenne des revenus de janvier et février 2020. Cependant, à compter de la période commençant le ou après le 5 juillet 2020, une entreprise pourra changer son choix de périodes de référence sur une base prospective, ce qui pourrait représenter une opportunité pour certaines entreprises.

- À compter du 5 juillet 2020, si la baisse de revenus du mois précédent est plus grande que la baisse de revenus du mois au cours de laquelle la demande est effectuée, la baisse de revenus du mois précédent sera utilisée afin de déterminer le pourcentage de la SSUC, ce qui entraînera une demande de SSUC plus importante.

- À compter du 5 juillet 2020, le concept « d’employé admissible » n’exclura plus les employés qui ont été sans rémunération pendant 14 jours consécutifs et plus au cours d’une période admissibilité.

- Le concept de « rémunération de base » a été modifié d’une façon qui pourrait être avantageuse si un employé ne recevait pas de salaire entre janvier et mars 2020, mais recevait un salaire en 2019.

- À compter du 5 juillet 2020, le calcul de la subvention applicable aux employés en congé avec solde a été modifié et pourrait représenter une opportunité de retenir ces employés, même si une main-d’oeuvre à pleine capacité n’est pas requise pour le mois de juillet ou après.

- La SSUC est maintenant disponible lorsque la paie de l’employeur est administrée par une autre personne et que les déductions à la source sont remises sous le numéro d’entreprise de cette autre personne.

- La SSUC pourrait maintenant être disponible lorsque la totalité ou presque des actifs d’une entreprise ont été acquis d’une autre entreprise.

- Des règles ont été mises en place afin de s’assurer que la SSUC est disponible dans certaines circonstances où une fusion a été effectuée.

- La règle anti-évitement a été élargie afin d’inclure les actions prises afin d’augmenter le paiement de la SSUC résultant d’une augmentation de la baisse de revenus pour les périodes commençant le 5 juillet ou après.

- Les écoles ou collèges privés qui sont des organismes de bienfaisance ou exemptés d’impôt sur le revenu pourront exclure les revenus provenant de sources gouvernementales dans le calcul de leurs revenus admissibles.

- Un mécanisme de résolution de conflit a été mis en place.

De plus, nous avons préparé un tableau afin de vous aider à appliquer les règles selon l’ancien régime et le nouveau régime, déterminer l’admissibilité et calculer le montant de la SSUC.