Opportunité pour prendre du recul et se repositionner : est-ce le bon moment pour réévaluer la valeur ajoutée de votre fonction d’audit interne ?

Au risque de se répéter, la pandémie actuelle et ses impacts sont sans précédent.

D’une manière ou d’une autre, toutes les organisations ont été affectées, en raison des bouleversements sociaux et économiques profonds causés par la COVID-19. Pour s’adapter, les organisations devront peut-être repenser en partie ou en totalité leur modèle d’affaires actuel pour conserver leur place dans leur marché ou, du moins, pour saisir de nouvelles opportunités. Dans la même veine, la fonction d’audit interne doit aussi profiter de cette opportunité pour prendre du recul et revoir ses stratégies et façons de faire afin de demeurer toujours pertinente et à valeur ajoutée. Le chef de l’audit interne a ici une opportunité en or pour assumer son leadership à cet égard.

Plusieurs s’entendent pour dire que cette crise ne constitue pas seulement un point de non-retour, mais une opportunité pour innover. Une nouvelle réalité prend place et il est temps de s’adapter. On peut dire la même chose de l’audit interne qui ne sera certainement plus le même dans le futur. Pour s’ajuster à cette « nouvelle » réalité, les chefs de l’audit interne doivent considérer les questions suivantes :

- Quels seront les changements externes et internes qui affecteront notre organisation ?

- Comment ces changements ont-ils un impact sur les stratégies et le modèle opérationnel de notre organisation ?

- Comment l’audit interne devrait-il s’adapter aux changements ?

- Comment l’audit interne peut-il demeurer pertinent ?

- Que doit faire l’audit interne à court et à moyen terme ?

- Quels sont les nouveaux risques pertinents à considérer ?

- Comment bien anticiper ce que la relance et l’avenir réservent à notre entreprise ?

Une des meilleures façons de trouver des réponses à ces questions est de se lancer dans un exercice de révision de son plan stratégique actuel de la fonction d’audit interne ou d’en préparer un nouveau.

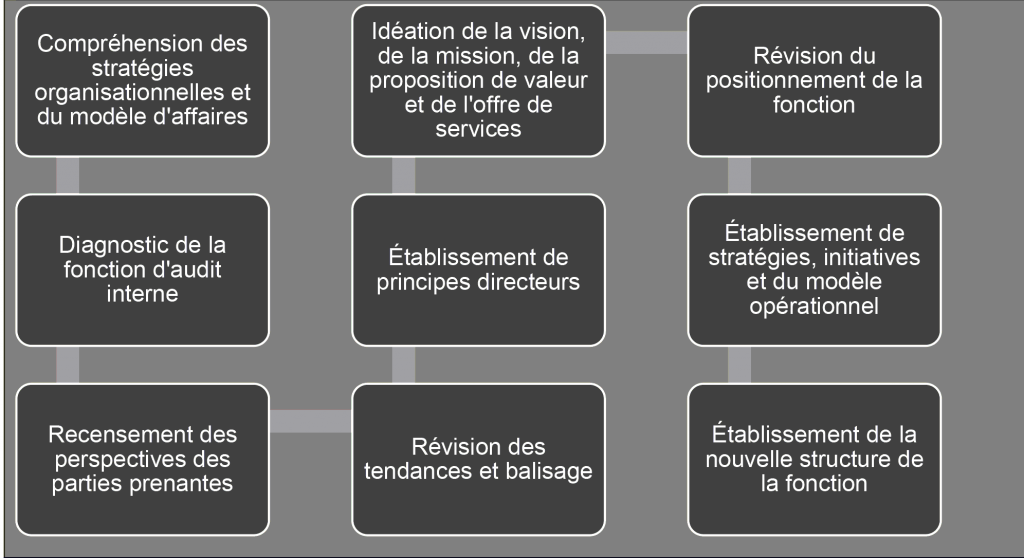

En effet, cet exercice permet une introspection profonde, le recensement des perspectives des parties prenantes et des tendances actuelles. Il permet de se doter d’une vision, d’une mission et d’objectifs stratégiques qui se déclineraient sur quelques années sous forme d’initiatives diverses. Plus précisément, un plan stratégique pourrait comprendre les éléments suivants :

La préparation ou la mise à jour d’un tel plan nécessite l’implication de l’ensemble des membres de la fonction d’audit interne et une volonté profonde de modifier le statu quo. Le volet de l’innovation en audit interne devrait prendre une place prépondérante dans cet exercice afin d’identifier de nouvelles idées, de nouvelles façons de faire ou simplement différentes manières d’améliorer ce qui existe déjà.

Plusieurs aspects doivent être remis en cause afin de s’assurer que les fonctions d’audit interne puissent saisir les occasions de faire mieux, plus efficacement, et ce en maintenant une pertinence constante.

Les fonctions sont également appelées à réfléchir sur des concepts d’agilité ainsi qu’à introduire des éléments positifs de l’agilité dans leurs méthodes, et ce dès l’étape de la planification stratégique. Lors d’une rétrospective sur le plan stratégique, pourquoi ne pas utiliser les intrants informationnels à notre disposition pour bonifier ou modifier les initiatives préalablement identifiées et travailler au même diapason que la réalité organisationnelle !

Le plan stratégique est le pilier qui permettra à l’ensemble des membres de la fonction d’audit interne ainsi que de ses parties prenantes de se rallier vers des objectifs communs clairement établis. Le plan stratégique en audit interne constitue la colonne vertébrale pour la préparation d’un plan d’audit qui sera porteur pour l’organisation. L’alignement du plan stratégique avec le plan d’audit est essentiel. Sans une vision stratégique documentée, le plan d’audit perd de sa pertinence.

Comment Richter peut vous aider ?

- Diagnostic de la fonction d’audit interne

- Préparation du plan stratégique

- Exercices de balisage

- Apport de meilleures pratiques et des tendances

- Analyse des impacts de la crise sanitaire sur votre plan stratégique

- Formation, sessions de travail et facilitation d’ateliers