Prioriser certains risques

Les impacts de la pandémie liée à la COVID-19 sont sans précédent. Après ces tumultes importants causés par la pandémie, la majorité des organisations en sont maintenant à planifier leur sortie de crise et la relance de leurs activités dans la « nouvelle réalité ».

Dans ce contexte, plusieurs organisations se questionnent à savoir si les risques d’entreprise identifiés avant la pandémie avaient été adéquatement cernés et analysés. Par ailleurs, de nouveaux risques ont émergé depuis et la volatilité et l’importance d’autres risques se sont accentuées de manière significative. Tous ces éléments ont un impact sur les fonctions d’audit interne, particulièrement sur la pertinence du plan d’audit ainsi que sur la capacité à s’adapter aux changements.

Le plan d’audit agile est une solution à préconiser pour les fonctions d’audit interne qui désire accroître leur impact dans l’organisation et faire preuve d’une pertinence accrue dans le cadre de leurs interventions subséquentes. Avec l’arrivée de nouveaux risques et la montée en charge de risques existants qui passaient autrefois sous le radar, la fonction d’audit interne pour rester pertinente doit adapter son plan d’audit et saisir cette opportunité pour revoir la priorisation de certains risques et mandats. Le chef de l’audit interne a ici une opportunité en or pour assumer son leadership à cet égard.

Compte tenu de la rapidité de matérialisation des risques et des changements, nous croyons qu’un plan d’audit agile sera la nouvelle réalité en audit interne.

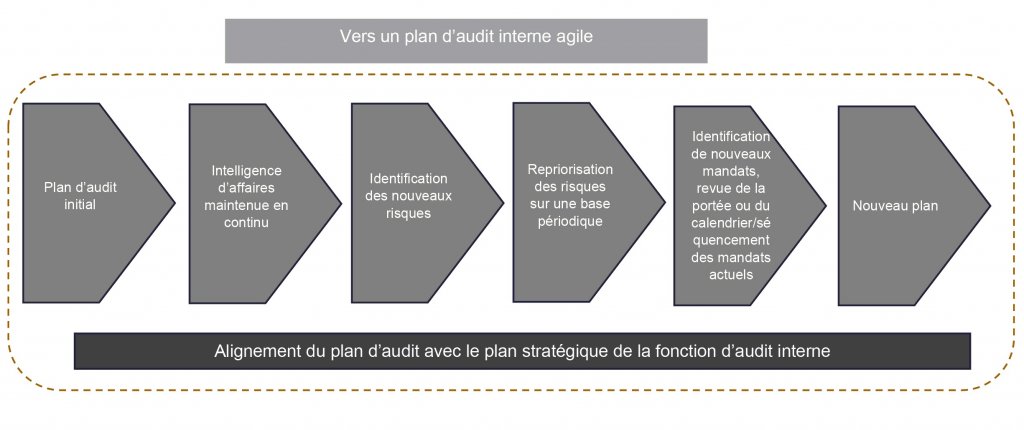

Un prérequis important pour implanter le concept de plan d’audit agile est d’établir un plan stratégique de la fonction d’audit interne. Un tel plan constitue la colonne vertébrale pour la préparation d’un plan d’audit qui sera porteur pour l’organisation. L’alignement du plan stratégique de la fonction d’audit interne avec le plan d’audit est essentiel. Sans une vision stratégique documentée, le plan d’audit perd de sa pertinence.

Une autre des pierres angulaires d’un plan d’audit agile : rester à l’affût des changements internes et externes, actuels et futurs, ayant ou pouvant avoir des impacts organisationnels (c’est que nous appelons l’intelligence d’affaires !). Finalement, un autre élément clé est la robustesse de l’univers d’audit de la fonction. Si cet univers est bien construit, circonscrit et scindé en éléments auditables pertinents reflétant la réalité organisationnelle, il sera plus facile d’y sélectionner les mandats en fonction des nouveaux intrants informationnels obtenus.

La mise à jour en continu du plan d’audit nécessite l’implication de l’ensemble des membres de la fonction d’audit interne et une volonté profonde de modifier le statu quo et de rester pertinent.

Plus précisément, voici les étapes clés de la transition vers un plan d’audit agile :

Le concept de se doter d’un plan d’audit agile deviendra un élément incontournable pour les fonctions d’audit interne, mais il n’est pas une finalité en lui-même. En effet, en sus du plan d’audit interne, plusieurs aspects doivent être remis en cause afin de s’assurer que les fonctions d’audit interne puissent saisir les occasions de faire mieux, plus efficacement, et ce en maintenant une pertinence constante. Une des possibilités qui s’offre dans un avenir rapproché est de pousser plus loin le concept d’agilité ! Les fonctions d’audit interne seront également appelées à réfléchir sur des concepts d’agilité au niveau de l’exécution de mandats (de la planification à la livraison du rapport) ainsi qu’à introduire des éléments positifs de l’agilité dans les méthodes de travail.

Comment Richter peut vous aider ?

- Diagnostic de la fonction d’audit interne

- Préparation du plan stratégique et du plan d’audit interne

- Exercices de balisage

- Apport de meilleures pratiques et des tendances

- Analyse des impacts de la crise sanitaire sur votre plan stratégique et votre plan d’audit interne

- Méthodologies d’évaluation des risques

- Formation, sessions de travail et facilitation d’ateliers

- Transition du plan d’audit traditionnel vers un plan d’audit agile

- Transition vers des méthodes de travail et d’exécution de mandats agiles