Compilation sur les prévisions des banques – Août 2019

L’économie canadienne demeure solide; le dollar américain est mis à l’épreuve par les politiques commerciales

Les rebondissements n’ont pas manqué au cours des semaines qui ont suivi notre publication de juillet. Parmi ceux qui ont exercé une pression à la baisse sur l’économie mondiale, notons l’escalade d’« œil pour œil, dent pour dent » dans le conflit commercial entre les États-Unis et la Chine. Celle-ci est survenue le jour même où le président de la Réserve fédérale américaine, Jerome Powell, a prononcé un discours lors de la conférence annuelle sur la politique monétaire. Il a expliqué que les perspectives de croissance mondiale se détériorent depuis le milieu de l’année dernière et que les facteurs géopolitiques, dont la hausse des tarifs entre les grandes économies, ont créé une situation complexe et tumultueuse. M. Powell a souligné que la Réserve fédérale américaine prendra les mesures appropriées pour soutenir l’expansion, soulignant toutefois que même si la politique monétaire représente un outil puissant, elle ne peut pas fournir des règles bien définies pour le commerce international. Le discours de M. Powell laisse entendre que la politique commerciale du président Trump pourrait rendre nécessaires d’autres réductions de taux. Ces paroles ont suscité une étrange réaction de la part du président Trump, qui a déclaré que la Réserve fédérale américaine était « faible » et « ne faisait rien », en plus de critiquer directement le président Powell en le qualifiant d’« ennemi » des États-Unis[1].

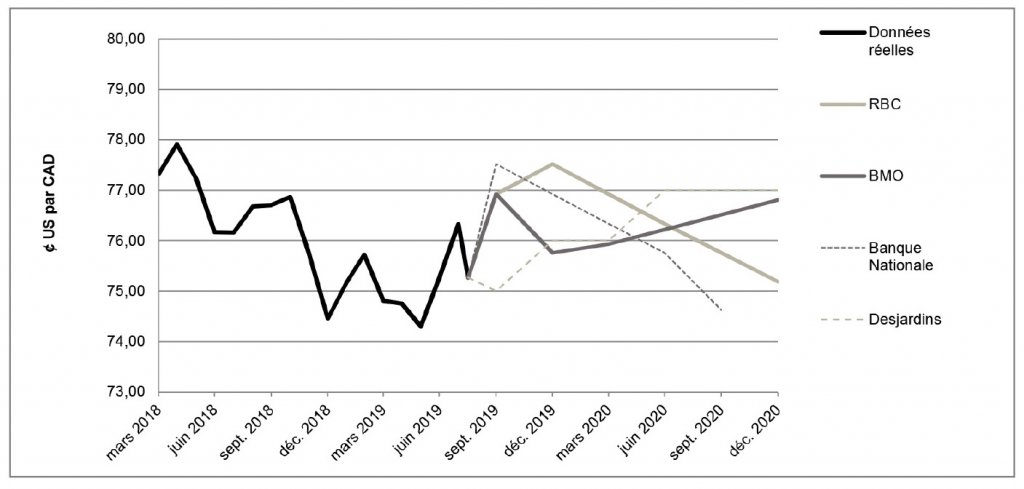

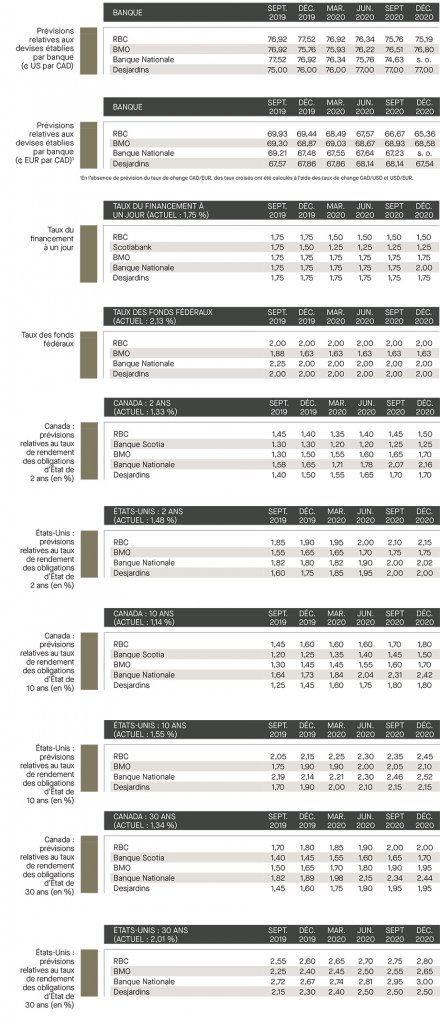

Au Canada, le huard a pris de la vigueur par rapport au dollar américain, propulsé par des données sur l’inflation au pays plus solides que prévu. En outre, le marché du logement se raffermit, la croissance des salaires est solide et le PIB du deuxième trimestre est en voie d’enregistrer une croissance de 3 %, bien au-delà des 2,3 % prévus par la Banque du Canada. Toutes ces données soutiennent les prévisions des banques, qui s’entendent pour dire que les conditions au pays ne justifient pas une baisse de taux par la Banque du Canada. Toutefois, comme l’a soulevé la Banque Scotia, le Canada n’est pas à l’abri des répercussions de la hausse du protectionnisme à l’échelle mondiale. Dans l’ensemble, les banques sondées s’entendent sur le fait que le dollar canadien pourrait se raffermir par rapport au dollar américain, anticipant que la paire de devises s’échangera entre 75,2 et 77,0 ¢ US/CAD d’ici la fin de 2020.

La BCE adopte des mesures d’assouplissement à l’apparition de signes de récession dans la zone euro

Depuis notre dernière publication, de nouveaux indices de ralentissement économique ont fait leur apparition dans la zone euro, où la croissance du PIB a reculé sous la barre des 0,2 % au deuxième trimestre (par rapport à 0,4 % au premier trimestre). En Allemagne, l’indice PMI du secteur manufacturier a chuté à son plus bas niveau en 84 mois en juillet et le pays semble se diriger vers sa première récession en six ans, ce qui illustre l’étendue des dommages dans la plus grande économie européenne. En outre, la possibilité accrue d’un Brexit brutal et une crise du gouvernement italien exercent des pressions additionnelles qui modèrent les prévisions de croissance. Ceci étant dit, la Banque centrale européenne (BCE) devrait adopter d’autres mesures de stimulation en septembre, qui affaibliront potentiellement l’euro.

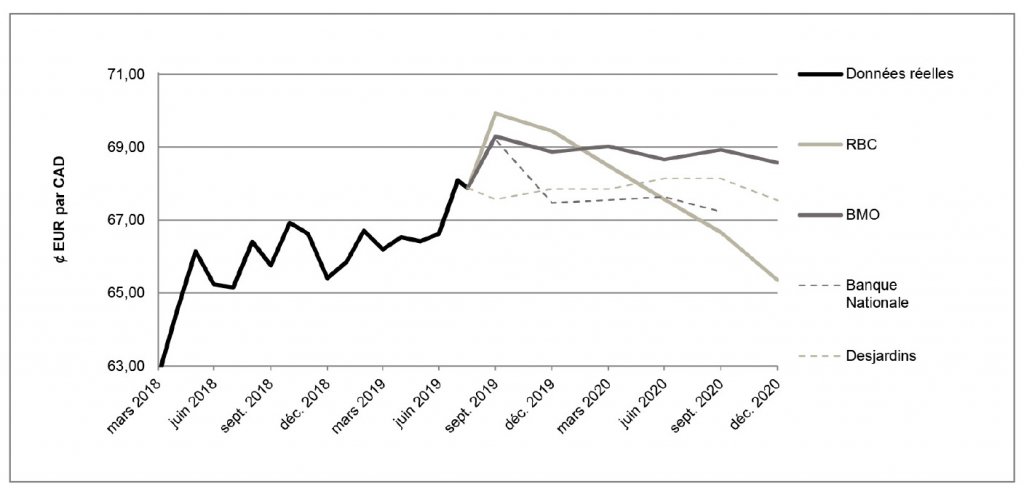

La RBC a soulevé que la BCE a mis la table pour d’autres mesures, notamment la reprise de l’assouplissement quantitatif et le passage à un système par paliers pour les taux des dépôts. La CIBC a relevé que les marchés demeurent peu impressionnés par ce que la BCE peut livrer et accueilleraient favorablement un allégement fiscal dans un pays qui peut se le permettre, en particulier l’Allemagne. La Banque Nationale a ajouté que la faible croissance économique et l’assouplissement de la politique monétaire dans la zone euro ne sont pas de bon augure pour l’euro, même si la devise pourrait s’améliorer temporairement en réaction à l’affaiblissement du dollar américain. Dans l’ensemble, compte tenu des problèmes économiques persistants dans la zone euro, les perspectives demeurent relativement positives pour le dollar canadien. La paire de devises devrait se négocier entre 65,4 et 68,6 ȼ EUR/CAD d’ici la fin de 2020.

La Réserve fédérale américaine procède à une réduction de taux, tandis que la Banque du Canada maintient ses taux

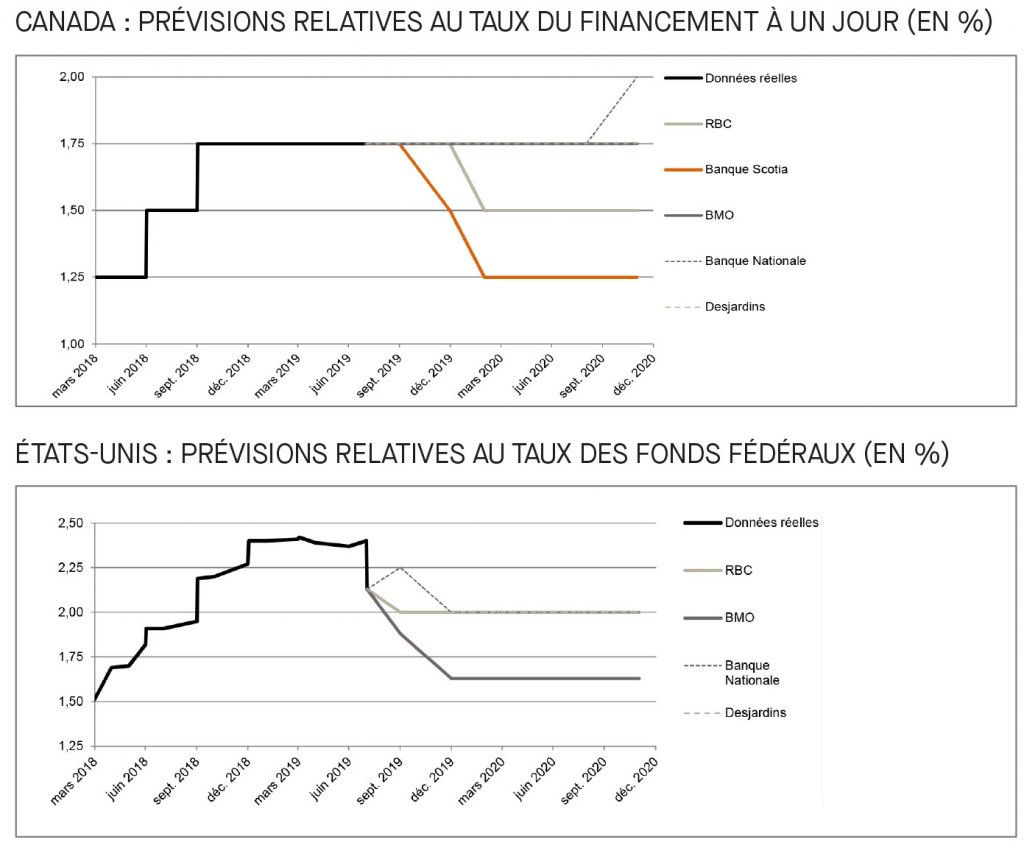

Au Canada, les banques sondées s’entendent pour dire que la Banque du Canada maintiendra les taux jusqu’en 2020, à l’exception de la Banque Scotia, qui prévoit plutôt une réduction de taux le 30 octobre, citant les risques de baisse de l’économie mondiale. Aux États-Unis, comme la majorité s’y attendait, la Réserve fédérale américaine a réduit son taux directeur de 0,25 % le 31 juillet, enregistrant sa première baisse depuis décembre 2008. M. Powell a précisé que la réduction représentait un ajustement de « milieu de cycle » en réaction au risque commercial accru et à la faible inflation, plutôt que le début d’une longue période d’assouplissement monétaire[2]. La RBC a soulevé le fait que les investisseurs, peu rassurés par les déclarations de M. Powell compte tenu de l’escalade récente du conflit commercial entre les États-Unis et la Chine, anticipent d’autres réductions. Dans l’ensemble, les banques sondées ne s’entendent pas à savoir si la Réserve fédérale américaine procédera à d’autres réductions de taux d’ici la fin de 2019 ou durant le premier trimestre de 2020.

Les risques commerciaux tirent le rendement des obligations à court terme vers le bas

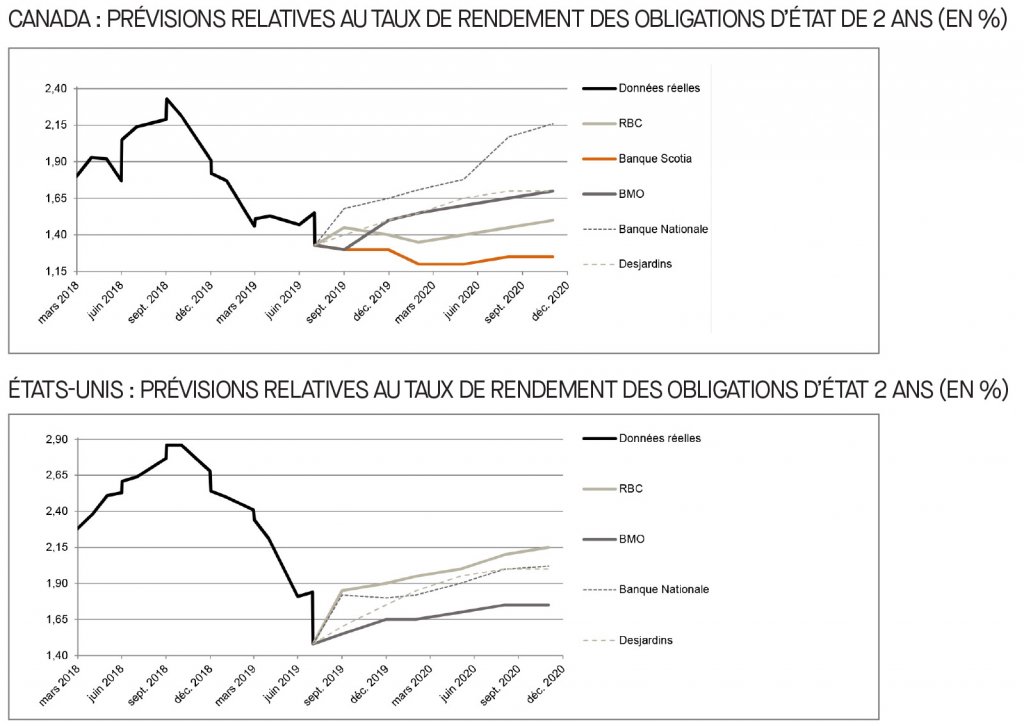

Nous avons observé des ajustements à la baisse des prévisions de la plupart des banques sondées quant au rendement des obligations canadiennes et américaines à court terme par rapport à celles du mois dernier. Depuis le début d’août, Desjardins a relevé que l’annonce de nouveaux tarifs sur les biens chinois par le président américain Donald Trump a provoqué une forte pression à la baisse sur les rendements des obligations. Au Canada, Desjardins précise que nous devrions observer une légère hausse des rendements des obligations si la Banque du Canada maintient son taux directeur. D’ici le quatrième trimestre de 2019, selon les banques sondées, les taux de rendement des obligations d’État à deux ans devraient s’établir entre 1,3 % et 1,7 % au Canada et entre 1,7 % et 1,9 % aux États-Unis.

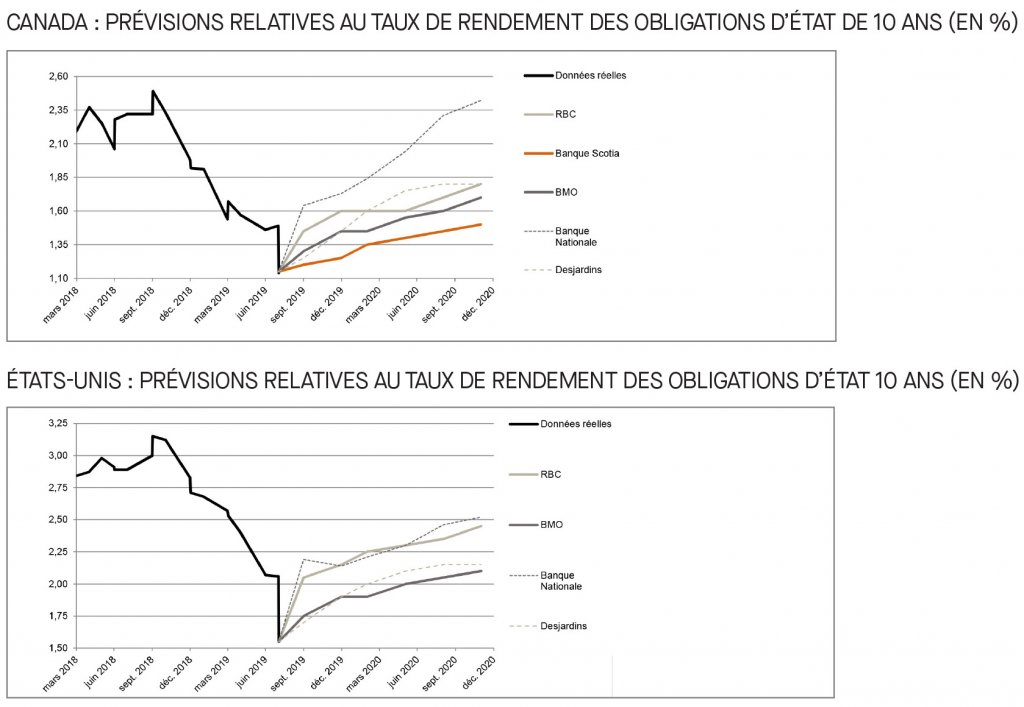

La courbe de taux des obligations à 10 ans aux États-Unis demeure inversée; les craintes d’une récession s’intensifient

Le 14 août, le rendement des obligations d’État à 10 ans des États-Unis a chuté sous celui des obligations d’État à deux ans pour la première fois depuis 2007, suscitant des craintes que l’escalade des tensions commerciales mène à une récession. À la lumière de la réduction de taux de la Réserve fédérale américaine en juillet et des tensions commerciales persistantes aux États-Unis, la BMO prévoit qu’il est peu probable que le rendement des obligations à 10 ans atteigne la barre des 2 % d’ici la fin de l’année. À la date de la présente publication, les taux de rendement des obligations à 2 ans et à 10 ans des États-Unis s’établissent respectivement à 1,3 % et à 1,1 %. Dans l’ensemble, selon les banques sondées, les taux de rendement des obligations d’État à 10 ans devraient s’établir entre 1,3 % et 1,7 % au Canada et entre 1,9 % et 2,2 % aux États-Unis d’ici la fin de 2019.

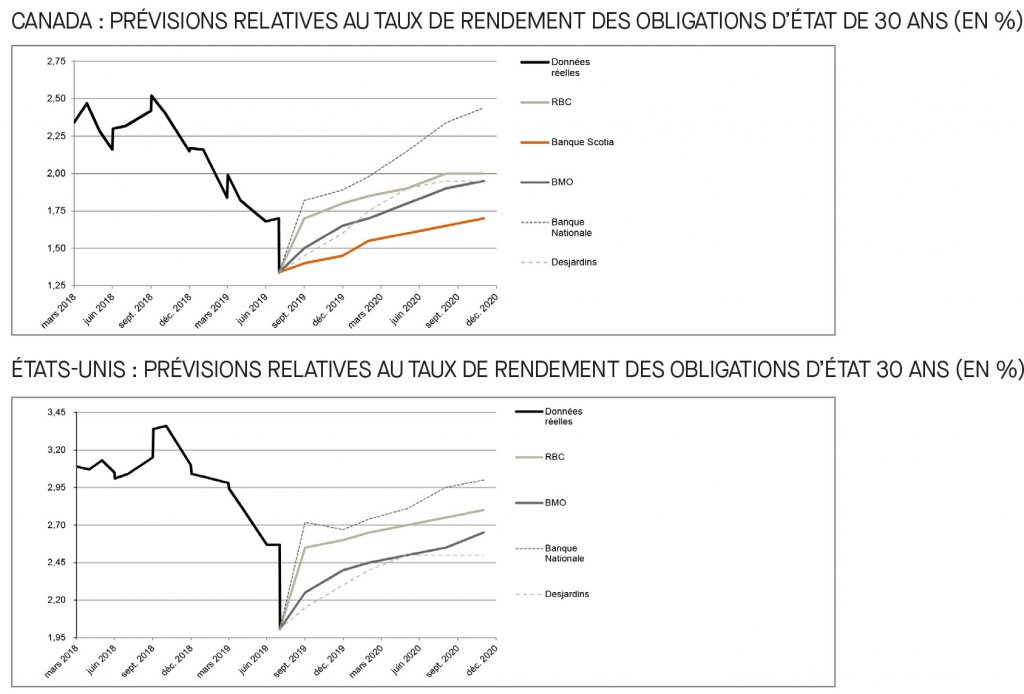

Les taux des obligations à long terme atteignent des planchers records

Comme l’a souligné M. Powell lors de la conférence annuelle sur la politique monétaire, les événements géopolitiques, dont la possibilité accrue d’un Brexit brutal, les tensions grandissantes à Hong Kong et la dissolution du gouvernement italien, ont suscité une forte réaction au sein des marchés des capitaux, ce qui a entrainé la baisse abrupte des taux des obligations à long terme à l’échelle mondiale près des creux qui ont suivi la crise[3]. Les rendements des obligations à long terme des États-Unis ont ainsi atteint des planchers records sous la barre des 2 % pour la première fois de leur histoire, en raison des perspectives économiques mondiales fortement incertaines. En date de la présente publication, les taux de rendement des obligations d’État à 30 ans du Canada et des États-Unis s’établissaient respectivement à 1,3 % et à 2,0 %.

[1] https://twitter.com/realDonaldTrump/status/1164914610836783104

[2] https://www.federalreserve.gov/monetarypolicy/files/monetary20190731a1.pdf

[3] https://www.federalreserve.gov/newsevents/speech/powell20190823a.htm