Compilation sur les prévisions des banques – Avril 2019

La Banque du Canada se montre plus accommodante alors que la Réserve fédérale suit son plan de match

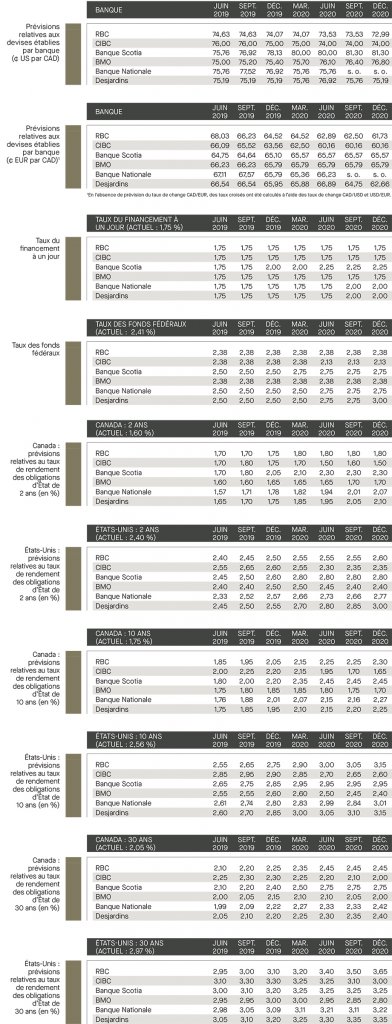

Les banques sondées s’attendaient à nouveau à ce que le dollar canadien tire profit de l’amélioration des conditions économiques mondiales et de la baisse des réserves de pétrole et s’apprécie. Elles étaient toutefois dans l’erreur, car la Banque du Canada a opté pour une approche plus accommodante, en laissant entendre le 24 avril dernier qu’elle pourrait conserver de faibles taux d’intérêt pendant un moment. La Banque Nationale fait remarquer que l’écart entre les taux d’intérêt au Canada et aux États-Unis n’a pas été aussi grand depuis 2007, sauf que contrairement à 2007, la faiblesse actuelle du dollar canadien est attribuable à un manque d’investissements en provenance de l’étranger plutôt qu’à des investissements importants à l’étranger.

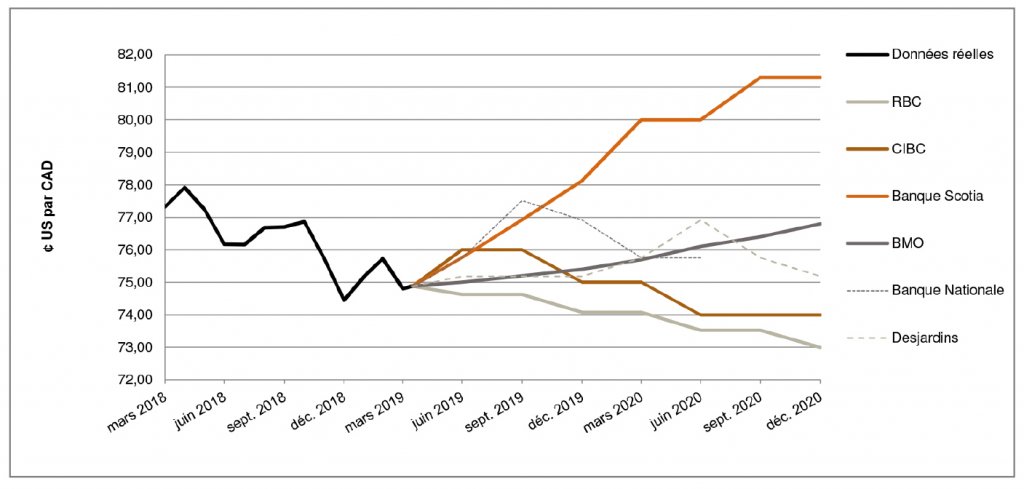

La Réserve fédérale américaine a annoncé qu’elle ne procéderait à aucune nouvelle hausse de taux en 2019, ce qui vient confirmer que la deuxième hausse de taux prévue n’aura pas lieu. Il s’agit d’une bonne nouvelle pour le huard puisque l’écart entre les taux d’intérêt au Canada et aux États-Unis ne devrait pas s’agrandir davantage en 2019. Contrairement à l’annonce de la Banque du Canada, l’approche conciliante de la Réserve fédérale n’a pas eu d’effet marqué sur le dollar américain étant donné qu’elle était très attendue. Le dollar américain a continué de s’apprécier graduellement, malgré la détérioration des conditions économiques mondiales. Dans l’ensemble, les banques sondées s’entendent pour dire que la paire de devises se négociera entre 74,0 et 81,3 ¢ US/CAD jusqu’au quatrième trimestre de 2020.

La Banque centrale européenne confirme que la croissance est au ralenti dans la zone euro

Le 10 avril dernier, le président de la Banque centrale européenne (BCE), M. Mario Draghi, a annoncé que la BCE prévoyait le maintien des taux d’intérêt directeurs aux niveaux actuels jusqu’à la fin de 2019, voire aussi longtemps que nécessaire.[1] M. Draghi a souligné que les données obtenues depuis la rencontre tenue au début de mars confirment le ralentissement de la croissance dans la zone euro, qui s’explique notamment par l’incertitude liée à des facteurs géopolitiques persistants et la menace d’une politique commerciale protectionniste.

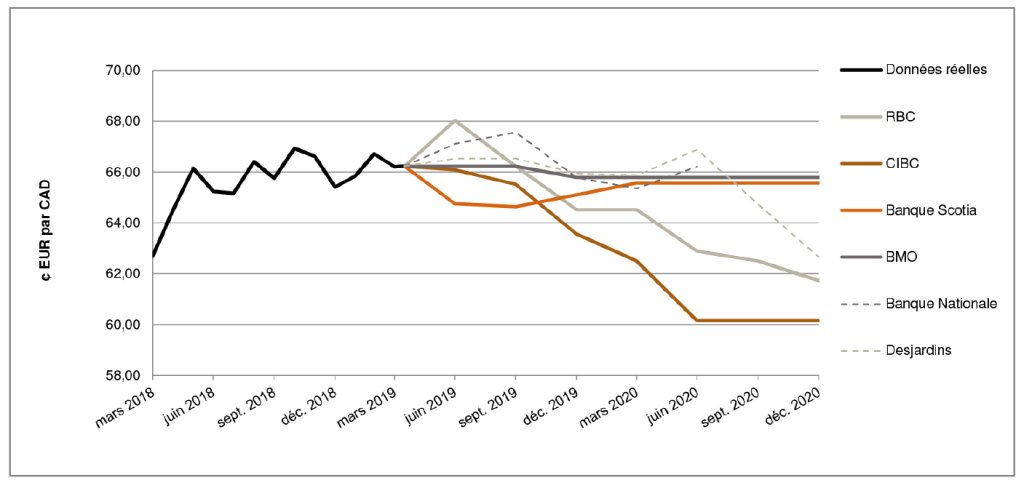

RBC est d’avis que la BCE maintiendra les taux d’intérêt jusqu’à la mi-2020 et qu’elle procédera par la suite à un resserrement graduel. Compte tenu du ralentissement de la croissance dans la zone euro, la plupart des banques sondées ont revu à la baisse leurs prévisions sur l’euro. La Banque Scotia a mentionné qu’il est fort probable que les taux négligeables de croissance et d’inflation persistent. Elle s’attend donc à ce que la remontée de l’euro soit reportée. La Banque Nationale s’est aussi montrée plus pessimiste dans ses prévisions sur l’euro en raison des risques accrus liés aux événements qui font les manchettes, comme le Brexit et les prochaines élections qui seront tenues par le Parlement européen. Dans l’ensemble, les banques sondées prévoient que la paire de devises se négociera entre 60,2 et 65,8 ¢ EUR/CAD jusqu’au quatrième trimestre de 2020.

La Banque du Canada et la Réserve fédérale devraient faire du surplace en 2019

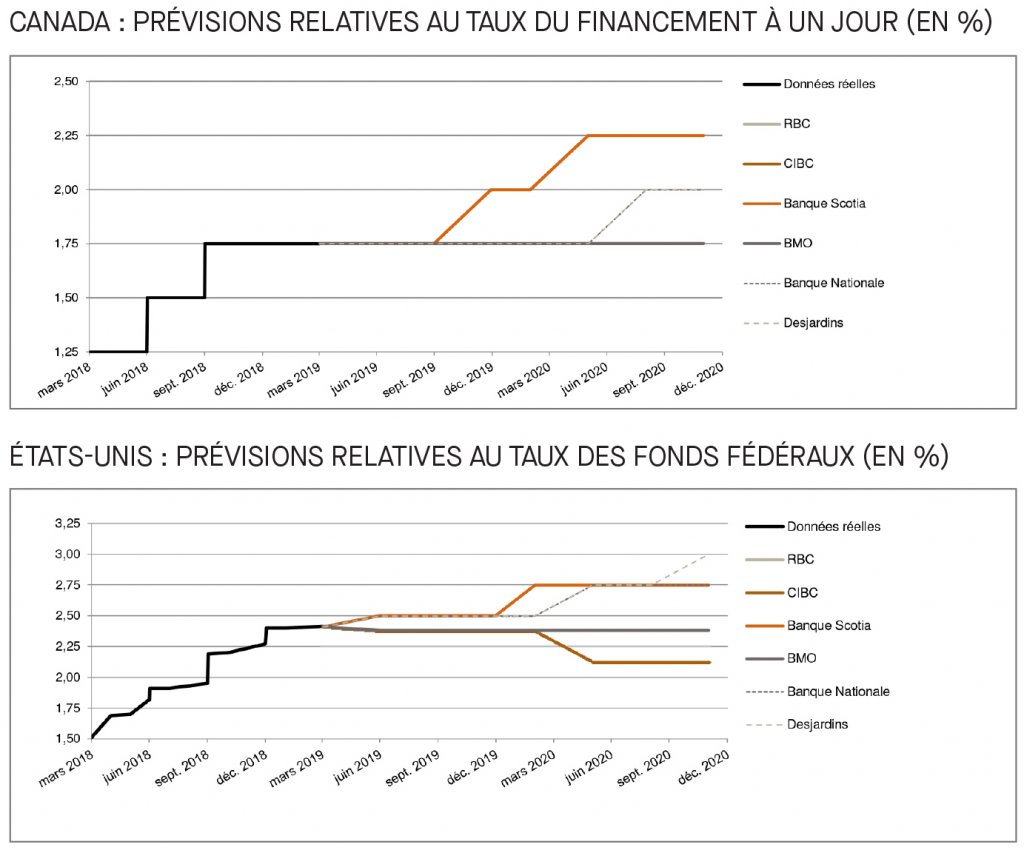

La Banque du Canada a maintenu son taux directeur en mars et en avril. RBC indique que dans l’annonce de mars de la banque centrale, il n’était aucunement question de resserrement, comme l’a confirmé l’annonce d’avril. La plupart des banques sondées ont revu à la baisse leurs prévisions et s’attendent à ce que la Banque du Canada procède à une première hausse de taux en 2020. La Banque Scotia n’est toutefois pas de cet avis : elle prévoit une hausse de taux au quatrième trimestre de 2019, car selon elle, l’approche conciliante de la Banque du Canada est temporaire. Elle croit également que la croissance au pays pour le deuxième trimestre dépassera le rythme potentiel.

Le communiqué du Comité de l’Open Market de la Réserve fédérale américaine publié le 20 mars indiquait que les taux actuels seraient maintenus tout au long de 2019. RBC a indiqué que la Réserve fédérale s’est ainsi montrée plus conciliante que prévu. Elle a par conséquent revu à la baisse ses prévisions sur la croissance et l’inflation, étant donné la légère hausse du taux de chômage. Dans l’ensemble, la majorité des banques sondées prévoient que le taux du financement à un jour s’établira à 1,75 % et que la fourchette cible de la Réserve fédérale se situera entre 2,25 % et 2,50 % (point médian de 2,375) et demeurera stable jusqu’à l’an prochain.

Le rendement des obligations d’État à deux ans a été revu à la baisse, mais devrait s’améliorer en 2019

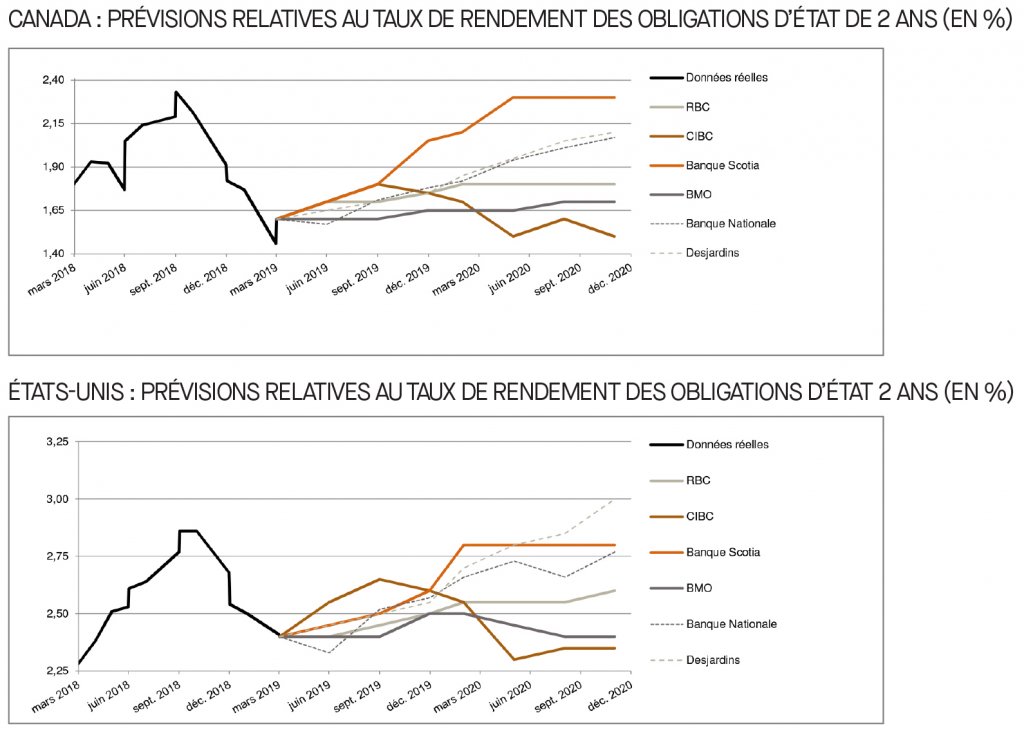

En date de la présente publication, les taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établissaient respectivement à 1,6 % et à 2,4 %. Malgré les pressions exercées récemment sur les rendements, la plupart des banques sondées continuent de prévoir une courbe des taux à la hausse, tant pour les obligations canadiennes qu’américaines, ce qui signifie que les rendements devraient progresser graduellement jusqu’en mars 2020. Cependant, la CIBC a prévu des fluctuations de rendement pour les obligations d’État à court terme des États-Unis et du Canada. Selon elle, la Banque du Canada et la Réserve fédérale ne resserreront pas leurs politiques monétaires en 2019. De manière générale, les taux de rendement des obligations d’État à deux ans devraient se situer entre 1,5 % et 2,3 % au Canada, et entre 2,4 % et 3,0 % aux États-Unis d’ici la fin de 2020.

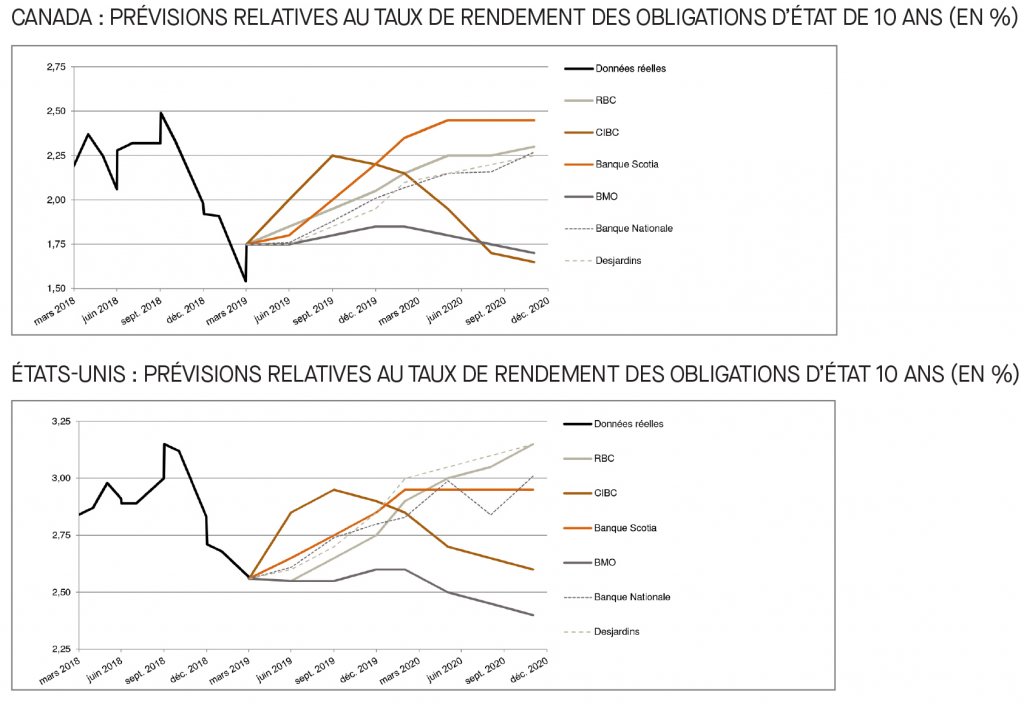

L’inversion de la courbe a toujours été un signe de récession, sauf que RBC n’y croit pas cette fois-ci

Les courbes de rendement des obligations d’État à 10 ans des États-Unis et du Canada se sont inversées pour la première fois depuis 2007 : le rendement a été inférieur à celui des obligations à court terme (trois mois) à la fin du mois dernier, ce qui laissait présager une récession. Par le passé, les économistes ont relevé que l’inversion des courbes de rendement constituait l’un des premiers indicateurs d’une récession imminente. RBC s’est penchée sur la question et a souligné que certaines complexités à l’heure actuelle, comme des facteurs structurels et le contexte mondial, font en sorte que l’inversion des courbes n’est pas un signe suffisamment précis pour prédire une récession. La plupart des banques sondées, sauf la CIBC et BMO, continuent de croire que le rendement des obligations d’État à 10 ans des États-Unis dépassera graduellement le seuil de 3 % jusqu’en 2020. Dans l’ensemble, les banques ne s’entendent pas sur la trajectoire des taux de rendement des obligations d’État à 10 ans. Elles s’attendent à ce qu’ils s’établissent entre 1,7 % et 2,5 % au Canada et entre 2,4 % et 3,2 % aux États-Unis d’ici la fin de 2020.

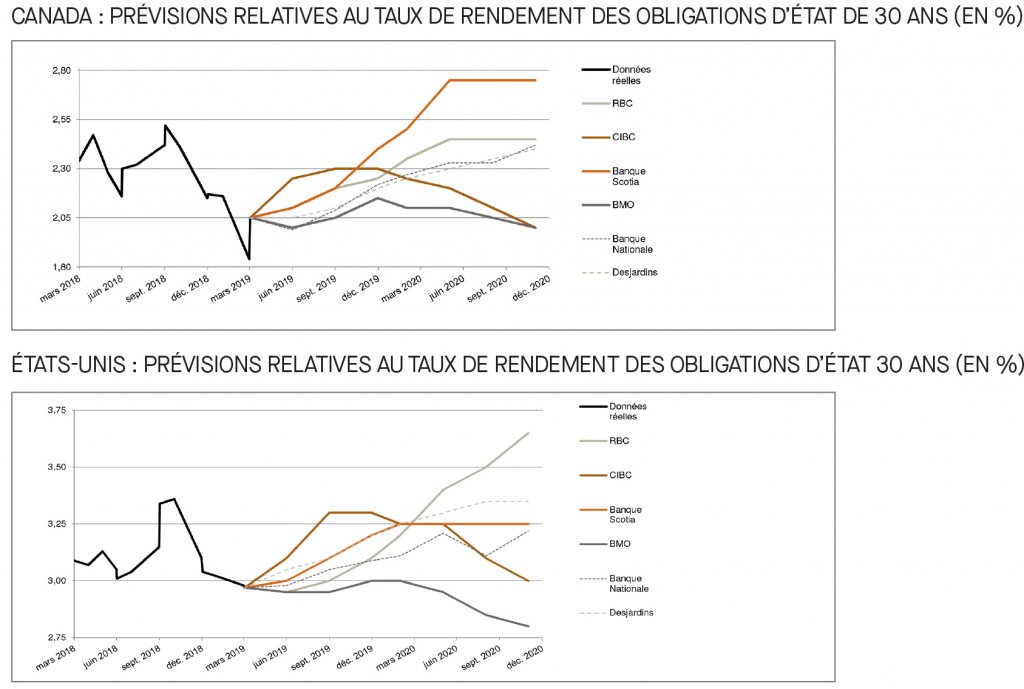

Rajustement à la baisse des taux des obligations d’État à long terme tant au Canada qu’aux États-Unis

Par rapport à la compilation du mois dernier, les prévisions des taux de rendement des obligations d’État à long terme ont été revues à la baisse par toutes les banques sondées. Conformément à ce qu’elles avaient prédit au cours des mois précédents, les banques sondées s’entendent pour dire que le rendement des obligations d’État à long terme augmentera progressivement jusqu’à la fin de 2019. Les hausses les plus élevées sont prévues par la Banque Scotia pour les obligations canadiennes et par RBC pour les obligations américaines, qui s’attendent respectivement à des taux de 2,8 % et de 3,6 % d’ici la fin de 2020.

[1] https://www.ecb.europa.eu/press/pressconf/2019/html/ecb.is190410~c27197866f.fr.html#qa