Compilation sur les prévisions des banques – Décembre 2019

Entrée en matière pour la nouvelle décennie : une trêve dans la guerre commerciale entre la Chine et les États-Unis, un pas de plus vers l’ACEUM et la confirmation du Brexit qui vient atténuer les incertitudes mondiales.

Perspectives optimistes pour 2020 en fin d’année 2019

Lors de sa dernière rencontre de 2019, la Banque du Canada a décidé de maintenir son taux directeur à 1,75 %. La Banque s’est alors montrée beaucoup plus optimiste que lors de la rencontre d’octobre. Son gouverneur, Stephen Poloz, a souligné les résultats positifs obtenus lors du troisième trimestre, résultats qui reflètent une hausse des dépenses de consommation, la vitalité du secteur du logement et des prévisions de croissance du PIB annualisé qui se soldent par une hausse de 1,3 %. En ce qui a trait au commerce, les marchés ont eu de quoi se réjouir : les dirigeants des États-Unis, du Canada et du Mexique se sont entendus sur une version modifiée de l’ACEUM de l’an dernier (accord qui devrait être ratifié au début de 2020) et les États-Unis et la Chine ont fait la trêve dans la guerre commerciale qui les oppose. Par la suite, le 6 décembre, Statistique Canada a publié les résultats de son Enquête sur la population active de novembre et annoncé du même coup que le taux de chômage au Canada était passé de 5,5 % à 5,9 % depuis octobre.[1] Par conséquent, le dollar canadien a connu une baisse et se négociait à 75,3 ¢ US/CAD, ce qui atténue une partie des gains relatifs atteints peu de temps après les nouvelles concernant le commerce.[2]

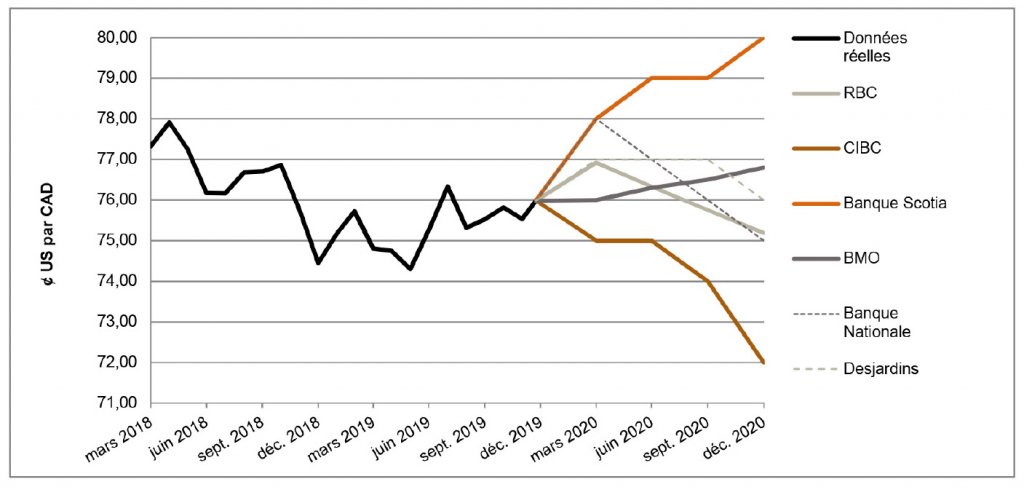

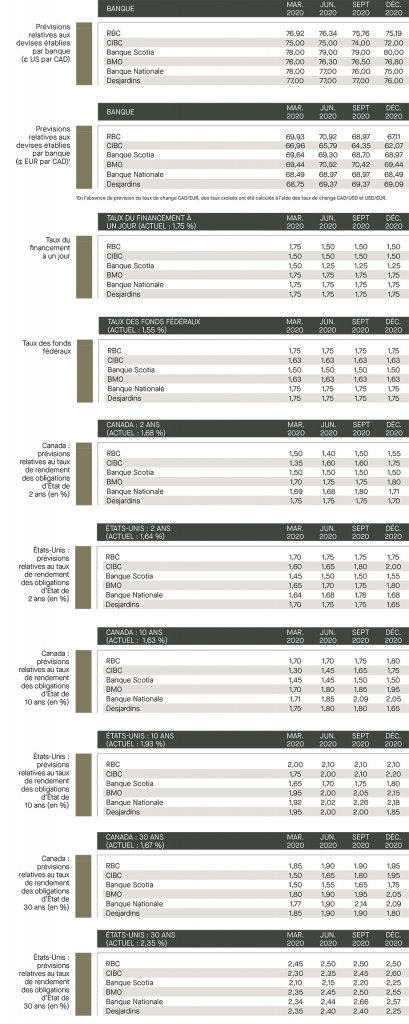

Aux États-Unis, lors de sa réunion de décembre, le Federal Open Market Committee (FOMC) a maintenu la fourchette cible du taux, soit entre 1,5 % et 1,75 %. Le président du FOMC, Jerome Powell, a souligné la résilience soutenue du marché de l’emploi malgré une baisse des investissements des entreprises au troisième trimestre, ce qui a fait grimper le taux de croissance du PIB de 2,1 % sur une base annualisée.[3] Du côté du commerce, même si les États-Unis étaient sur une lancée en raison des négociations commerciales avec la Chine, nos voisins ont brandi la menace de tarifs sur les importations d’acier envers le Brésil et l’Argentine et ont parlé d’imposer des droits de douane à certaines marchandises provenant d’Europe. Toutes ces tensions sur le plan des échanges commerciaux viendront vraisemblablement mettre un frein aux exportations, elles qui souffrent déjà de la force du dollar américain par rapport aux devises de ses principaux pays partenaires. Dans l’ensemble, les banques sondées s’entendent pour dire et prédisent que la paire de devises ¢ US/CAD se négociera entre 75,0 (CIBC) et 78,0 (Banque Nationale et Banque Scotia) ¢ US/CAD d’ici le premier trimestre de 2020. Par contre, leurs prévisions pour la fin de 2020 divergent.

Le Brexit est maintenant officiel et Mme Lagarde, nouvelle présidente de la BCE, tient sa première rencontre

Le premier ministre du Royaume-Uni, Boris Johnson, et le parti conservateur se sont vus accorder une majorité au parlement lors de l’élection du 12 décembre, ce qui, aux yeux de plusieurs, donne au gouvernement toute la latitude nécessaire pour mettre en place le Brexit. Le dénouement de cette saga a eu un effet positif sur la livre sterling et les marchés des capitaux en général. La prochaine étape pour le premier ministre consiste à faire entériner l’accord de retrait approuvé par les décideurs et à mettre l’accent sur les négociations avec l’Union européenne, en espérant qu’elles relanceront l’économie du Royaume-Uni, qui est demeurée stable au cours des derniers mois.

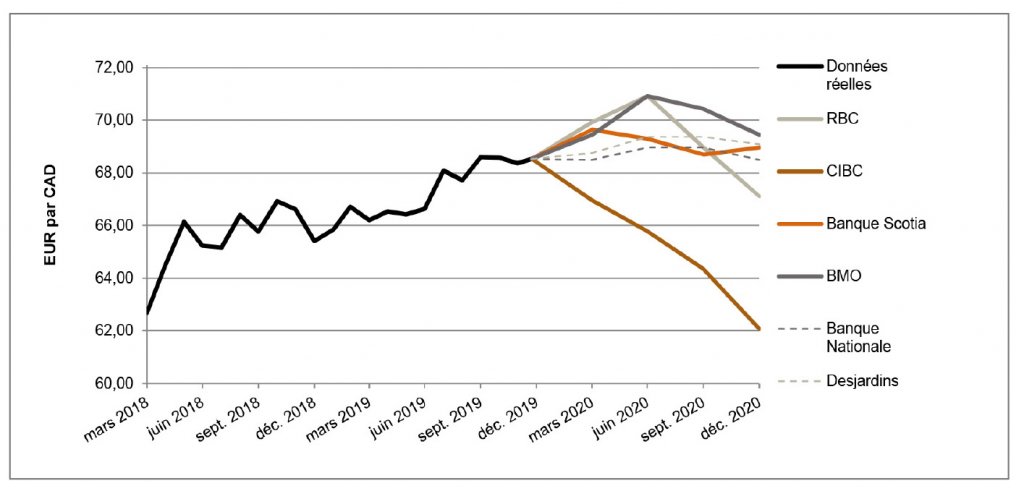

De plus, le 12 décembre, Christine Lagarde a tenu sa première conférence de presse à titre de présidente de la Banque centrale européenne (BCE). Mme Lagarde semblait plus optimiste que son prédécesseur, sauf que les piètres statistiques économiques continuent d’affliger la zone euro. Le Royaume-Uni et l’Union européenne ont jusqu’au 31 décembre 2020 pour en venir à une entente commerciale, ce qui devrait stimuler les économies britannique et européenne en difficulté. Compte tenu des données économiques modestes, RBC s’attend à ce que les mesures extraordinaires de stimulation mises en place par la BCE demeurent en vigueur pour une période prolongée. En ce qui concerne l’euro, les banques sondées s’entendent pour dire que la paire de devises devrait se négocier entre 67,0 (CIBC) et 70,0 (RBC) EUR/CAD d’ici le premier trimestre de 2020.

Statu quo pour la Banque du Canada et la Réserve fédérale pour le reste de 2019

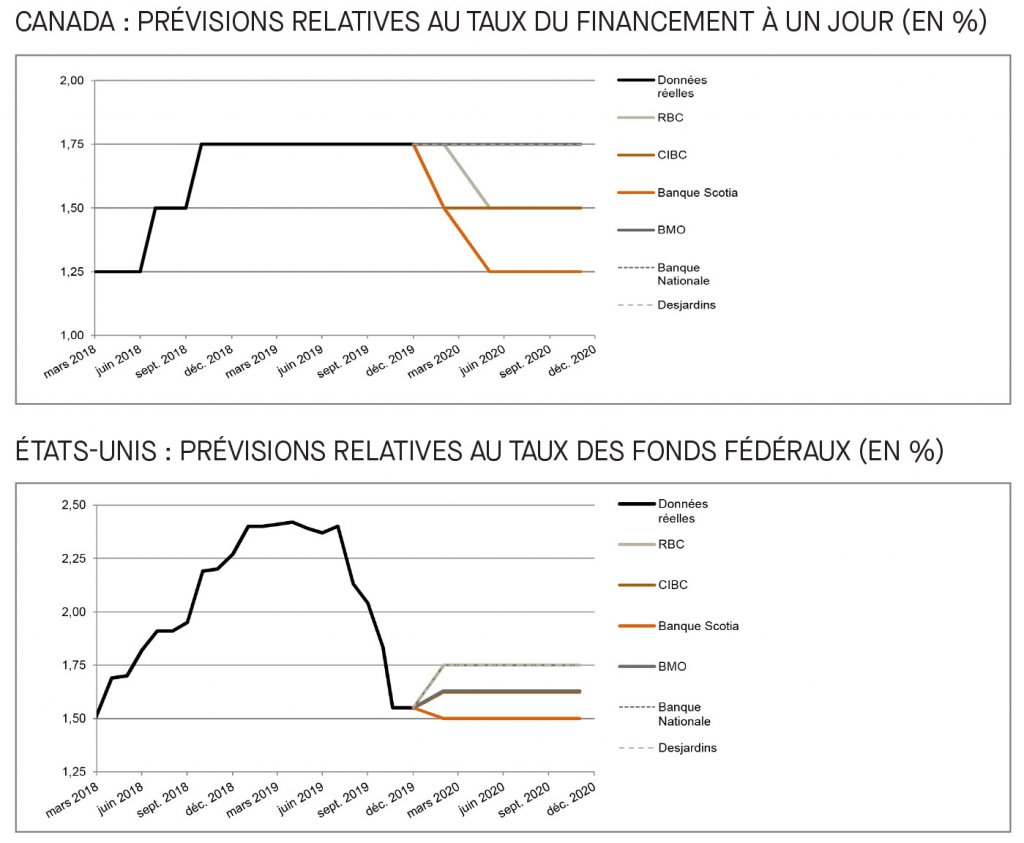

Le 4 décembre, la Banque du Canada a annoncé qu’elle n’apporterait aucun changement à son taux de financement à un jour, donc que le taux demeurerait de 1,75 % pour l’ensemble de 2019. De nombreuses banques sondées avaient aussi prévu que la Banque du Canada n’apporterait aucun changement de taux jusqu’à la fin de 2020, en soulignant que la banque centrale ne modifierait sa politique monétaire qu’en cas de force majeure. Toutefois, RBC et la Banque Scotia prévoient quant à elles une baisse de taux en 2020, car plusieurs risques liés à l’actualité pourraient venir mettre un frein aux perspectives de croissance économique. De plus, tel qu’il a été annoncé le 6 décembre dernier, la Banque du Canada traversera la nouvelle décennie avec un nouveau gouverneur, car M. Poloz ne briguera pas un deuxième mandat à la fin de son premier mandat de sept ans, qui se terminera en juin 2020.

Le 11 décembre, le FOMC a également maintenu la fourchette cible du taux des fonds fédéraux pour l’établir entre 1,5 % et 1,75 %, tel que les banques sondées l’avaient anticipé. Le président du FOMC, M. Powell, a souligné que « tant que la conjoncture économique demeure conforme, dans l’ensemble, à ces prévisions, la politique monétaire actuelle risque fort de demeurer pertinente. »[4] Dans l’ensemble, la plupart des banques sondées prévoient que la Fed n’interviendra pas tout au long de 2020.

Les prévisions des taux de rendement des obligations d’État à deux ans demeurent stables, mais l’incertitude persiste

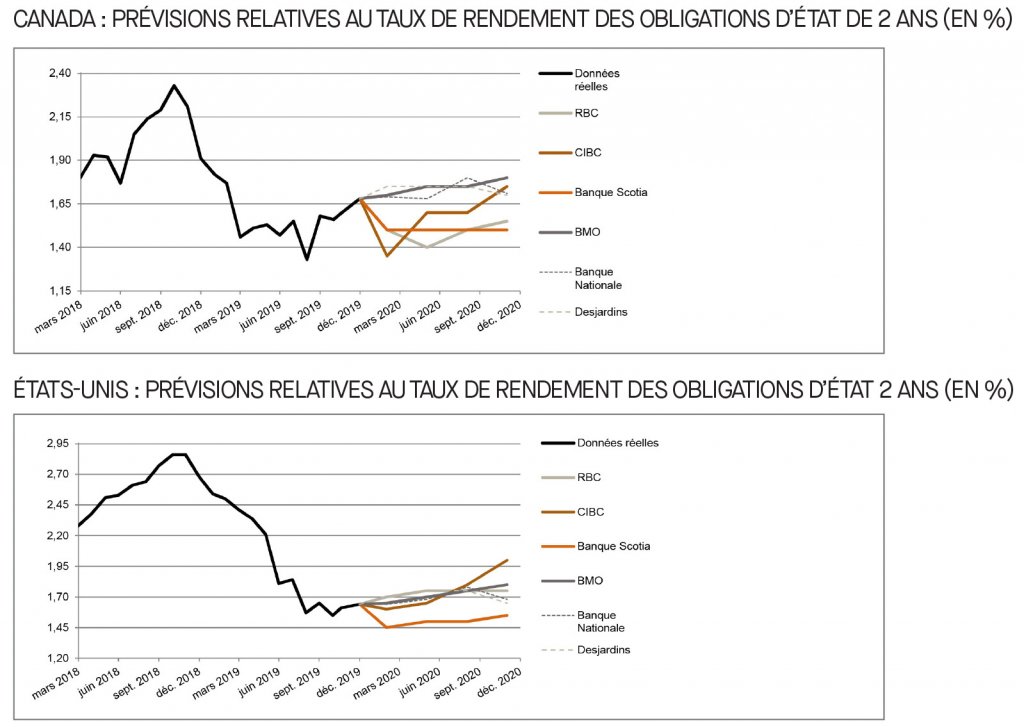

En date de la présente publication, les taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établissaient respectivement à 1,7 % et à 1,6 %. Les banques sondées s’entendent pour dire que ces taux de rendement devraient soit demeurer aux niveaux actuels ou augmenter légèrement par rapport aux taux indiqués dans la compilation du mois dernier. Les prévisions ont été établies en fonction des résultats du troisième trimestre pour le Canada et les États-Unis et de l’évolution de la situation commerciale, qui donnent une plus grande confiance en la conjoncture économique. Les banques sondées s’entendent pour dire que la situation aux États-Unis et au Canada devrait, de manière générale, demeurer stable et s’attendent à ce que le taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établisse respectivement entre 1,4 % (CIBC) et 1,8 % (Desjardins) et entre 1,5 % (Banque Scotia) et 1,7 % (Desjardins et RBC) au cours du premier trimestre de 2020.

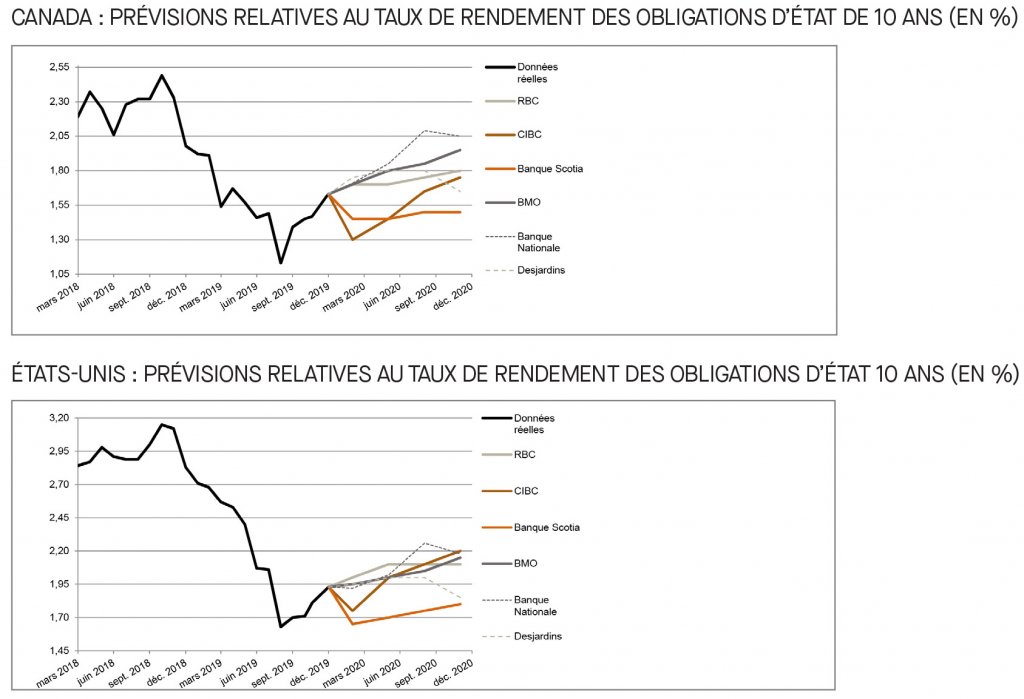

Prévision de hausses en 2020 pour le taux de rendement des obligations d’État à 10 ans à la suite d’événements positifs sur le plan économique

À la date de la présente publication, le taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis s’établissait respectivement à 1,6 % et à 1,9 %. L’évolution de certaines situations, notamment la trêve commerciale entre les États-Unis et la Chine, les négociations en vue du Brexit, l’ACEUM et le discours optimiste que tient la nouvelle présidente de la BCE ont contribué à la hausse du taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis. Dans l’ensemble, les banques s’entendent pour dire que la tendance à la hausse des taux de rendement des obligations d’État à 10 ans se poursuivra et que ces taux devraient s’établir entre 1,3 % (CIBC) et 1,8 % (Desjardins) au Canada et entre 1,7 % (Banque Scotia) et 2,0 % (RBC) aux États-Unis au cours du premier trimestre de 2020.

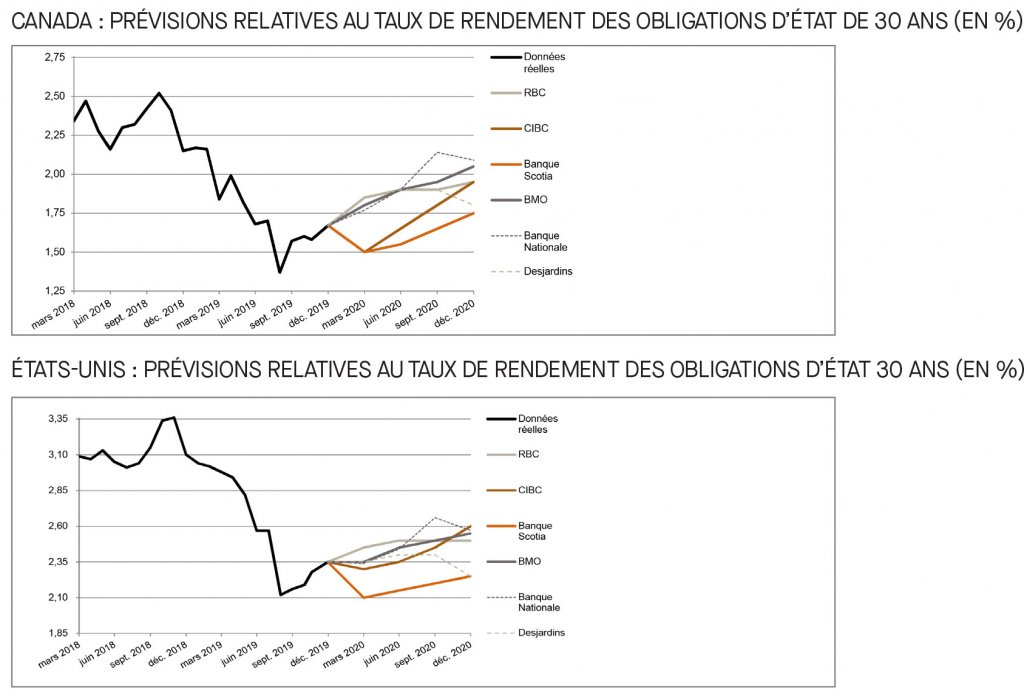

Les taux de rendement des obligations d’État à 30 ans demeurent stables

À la date de la présente publication, le taux de rendement des obligations d’État à long terme du Canada et des États-Unis s’établissait respectivement à 1,7 % et à 2,4 %. Alors que la majorité des banques sondées publient des prévisions stables quant au taux de rendement des obligations d’État à 30 ans, la Banque Nationale a apporté de légères corrections afin de refléter une opinion un peu plus pessimiste quant au dénouement des négociations de la trêve commerciale entre les États-Unis et la Chine. Dans l’ensemble, les banques sondées s’attendent à ce que le rendement des obligations d’État à 30 ans du Canada et des États-Unis s’établisse respectivement entre 1,5 % (CIBC et Banque Scotia) et 1,9 % (RBC et Desjardins) et entre 2,1 % (Banque Scotia) et 2,5 % (RBC) au cours du premier trimestre de 2020.

[1] https://www150.statcan.gc.ca/n1/daily-quotidien/191206/dq191206a-fra.htm

[2] https://www.baystreet.ca/forex_trader/2177/USDCAD–Loonie-Sunk-by-Jobs-Data

[3] https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20191211.pdf

[4] https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20191211.pdf