Compilation sur les prévisions des banques – Février 2019

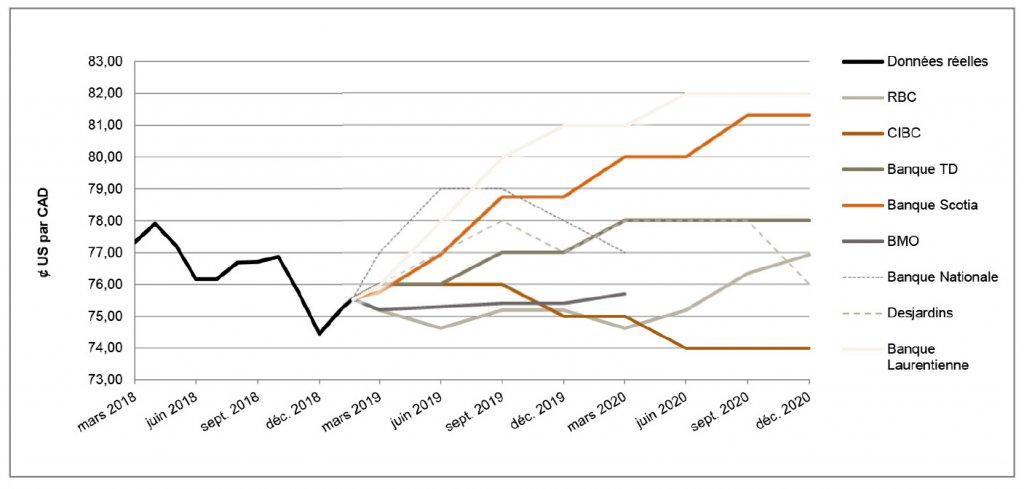

Le huard favorisé par les prix plus élevés du pétrole et le dollar américain affronte des vents contraires

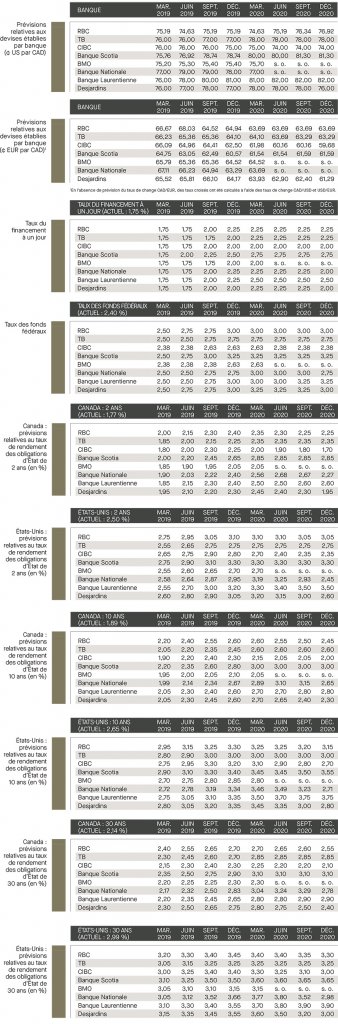

En date de la présente publication, le dollar canadien s’est apprécié par rapport au dollar américain, pour atteindre son meilleur taux en deux semaines, soit 75,9 ¢ US/CAD. Cette envolée du huard a été causée par la hausse récente des prix du pétrole, qui ont connu leurs meilleurs résultats de 2019 en raison des diminutions des stocks de l’Arabie Saoudite, des sanctions américaines imposées à l’Iran et au Venezuela (deux pays membres de l’OPEP) et du ton modéré de la Réserve fédérale américaine. La BMO a remarqué que le dollar canadien a été propulsé par des événements survenus à l’étranger plutôt qu’à l’échelle nationale. De plus, compte tenu des prévisions de croissance faible et de la plus grande prudence dont la Banque du Canada fait preuve, le huard devrait vraisemblablement se négocier autour de 75,2 ¢ US/CAD tout au long de 2019. La Banque Nationale prédit un avenir plus optimiste pour le dollar canadien. Elle souligne que grâce aux hausses des prix du pétrole et aux échanges commerciaux sans entraves à l’échelle mondiale, le huard devrait se négocier aux alentours de 78,7 ¢ US/CAD à compter du milieu de 2019.

Du côté des États-Unis, le président de la Réserve fédérale, M. Powell, a parlé de vents contraires lors d’une conférence de presse tenue le 30 janvier. Il a plus précisément mentionné les signes de ralentissement de la croissance mondiale, l’incertitude relative aux politiques commerciales et le resserrement des conditions financières. La Banque Nationale mentionne que mis à part certains épisodes occasionnels de vigueur – qui coïncident avec des signaux lancés par la Fed ou le retour de l’aversion pour le risque – elle s’attend à ce que le dollar américain, pondéré en fonction des échanges commerciaux, amorce en grande partie une descente. Dans l’ensemble, les banques sondées ne s’entendent pas sur la valeur future de la paire de devises : leurs prévisions s’établissent entre 74,0 et 82,0 ¢ US/CAD d’ici le quatrième trimestre de 2020.

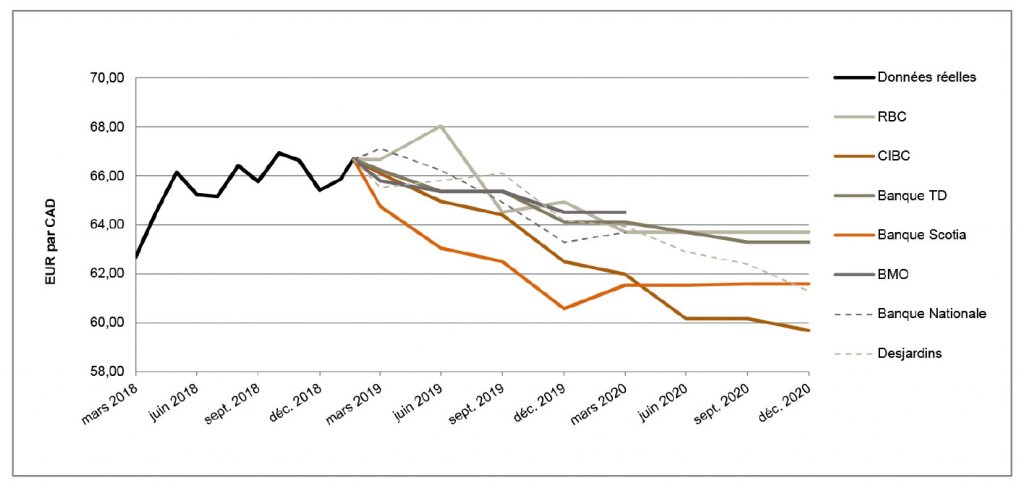

La Banque centrale européenne maintient sa politique conciliante

Le 24 janvier dernier, la Banque centrale européenne (« BCE ») a décidé de ne pas modifier ses taux d’intérêt ni sa politique monétaire. Elle envoyait ainsi le signal que, tout au long de 2019, la zone euro profiterait d’une politique monétaire accommodante. Par la suite, le 15 février, le comité de direction de la BCE a indiqué que « la situation exigerait peut-être une autre opération ciblée de refinancement à long terme. »[1] Le marché a réagi négativement à cette annonce, ce qui a fait baisser le cours de l’euro. En date de la présente publication, la paire de devises s’échangeait à 66,7 EUR/CAD.

RBC a relevé qu’en raison de la zone euro en perte de vitesse, de l’Italie qui s’apprête à vivre une troisième récession technique en 10 ans et de l’incertitude croissante entourant le Brexit, la BCE devra probablement maintenir les taux d’intérêt actuels pendant plus longtemps que prévu. Selon la BMO, comme les prévisions de croissance économique dans la zone euro risquent de chuter et que l’on s’inquiète d’une possible récession en Allemagne, la BCE ne pourra pas relever les taux avant le début de 2020.

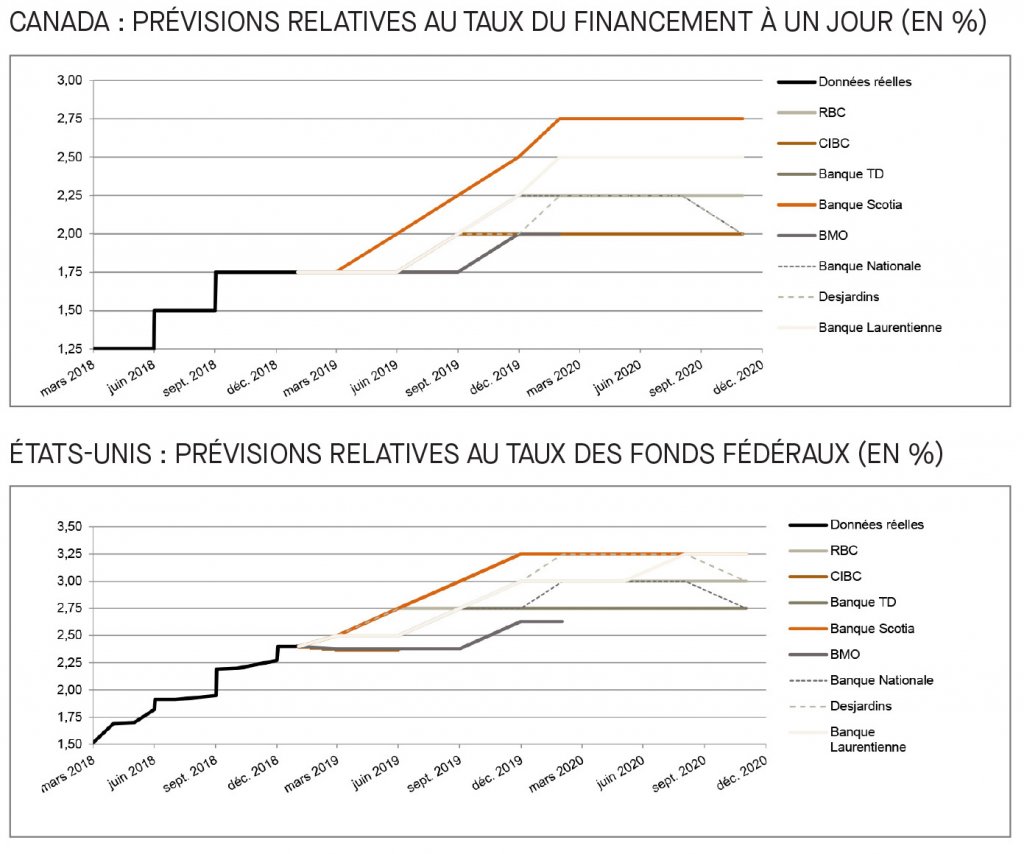

La Banque du Canada devrait maintenir les taux et la Fed adopte une politique modérée

Le 21 février dernier, le gouverneur de la Banque du Canada, M. Stephen Poloz, a souligné que le taux du financement à un jour, qui s’établit actuellement à 1,75 %, se situe en deçà du taux d’’inflation et que la Banque du Canada continue à stimuler l’économie. Il a ajouté que la trajectoire de ce taux jusqu’à une fourchette neutre (entre 2,5 et 3,5 %) est « très incertaine ». M. Poloz a aussi indiqué que la Banque du Canada continue de dépendre des données. Il s’inquiète de l’effet de taux d’intérêt élevés sur les Canadiens fortement endettés, des règles hypothécaires plus strictes, des investissements des entreprises et du contexte commercial mondial incertain.[2] Les banques sondées sont préoccupées par des aspects similaires et la plupart estime que la Banque du Canada maintiendra les taux jusqu’au deuxième semestre de 2019.

Le 30 janvier dernier, le Comité fédéral de l’Open Market (« FOMC ») a adopté un ton conciliant en modifiant sa politique pour qu’elle n’évoque plus la nécessité de procéder à d’autres hausses graduelles du taux des fonds fédéraux, et ce, parce que la patience est de mise en raison des signes de faiblesse de l’économie qui se font de plus en plus sentir.[3] RBC a souligné que ce changement de ton de la part de la Fed laissait entendre que celle-ci adoptait une approche plus patiente et dépendante des données à l’égard des futurs ajustements de la politique monétaire. Dans l’ensemble, les banques sondées prévoient quelques hausses de taux entre les deuxième et quatrième trimestres, alors que la BMO et la Banque Nationale n’en prévoient qu’une seule au cours du quatrième trimestre de 2019.

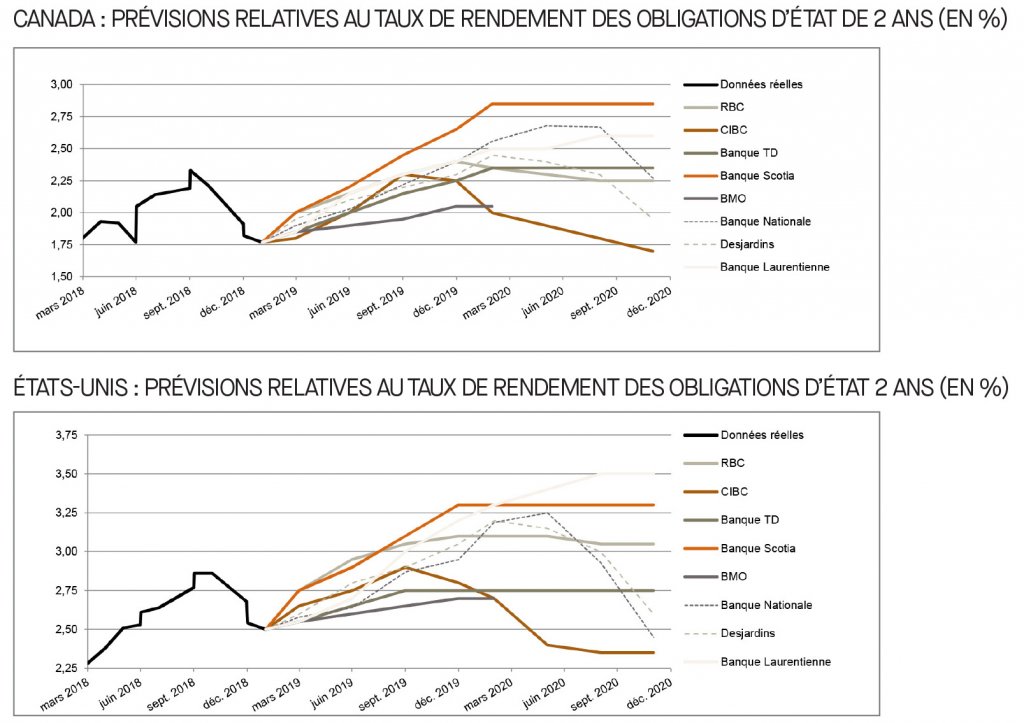

Prévisions rajustées à baisse concernant le rendement des obligations d’État à deux ans

En date de la présente publication, les taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établissaient respectivement à 1,8 % et à 2,5 %. À l’exception de la Banque Nationale et de la Banque Scotia, qui n’ont pas changé leurs prévisions sur les obligations d’État à deux ans du Canada et des États-Unis, la plupart des banques sondées ont revu les leurs à la baisse. La Banque Nationale a justifié ses prévisions en citant l’optimisme entourant les perspectives économiques américaines ainsi que l’accélération prévue de l’économie canadienne. Les banques sondées s’entendent pour dire que les rendements devraient augmenter graduellement jusqu’au quatrième trimestre de 2019 pour redescendre tout au long de 2020. La CIBC se montre plus pessimiste et s’attend à ce que le taux de rendement des obligations d’État à deux ans du gouvernement du Canada et des États-Unis baisse pour s’établir respectivement à 1,7 % et 2,3 % d’ici le quatrième trimestre de 2020.

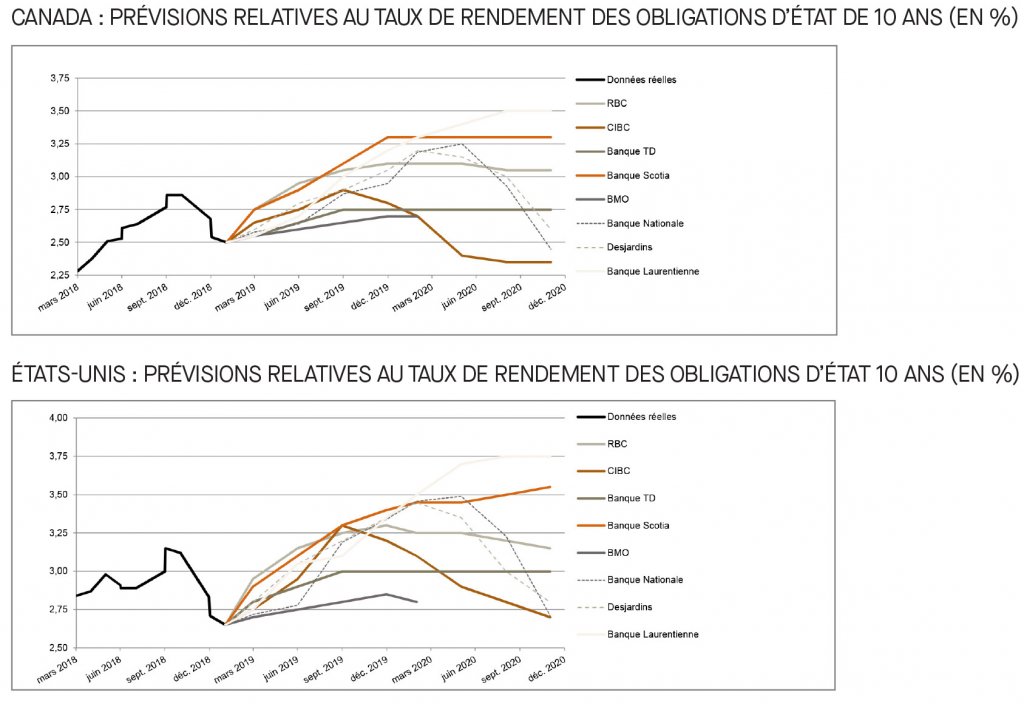

Révision à la baisse du taux de rendement des obligations d’État à 10 ans, alors que la tendance à la hausse se maintient pour 2019

Par rapport à la compilation du mois dernier, les prévisions des taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis ont été revues à la baisse par les banques sondées. La BMO est toujours d’avis que les taux de rendement des obligations du gouvernement américain seront en deçà de 3 %, alors que la CIBC croit que la stabilité de la croissance mondiale et une hausse modeste des prix du pétrole et de l’inflation pourraient permettre aux taux de franchir la ligne des 3 %. Au Canada, étant donné que la Banque du Canada suit le rythme du FOMC, la BMO s’attend à ce que les taux de rendement gravitent autour des fourchettes actuelles. Selon la Banque Nationale, si le taux d’inflation est rétabli à 2 % d’ici la fin de 2019 et que les prix du pétrole augmentent, les rendements continueront de croître tout au long de l’année.

Dans l’ensemble, les banques s’entendent pour dire que la tendance à la hausse des taux de rendement des obligations d’État à 10 ans se poursuivra et que ces taux devraient s’établir entre 2,1 % et 2,8 % au Canada et entre 2,9 % et 3,4 % aux États-Unis d’ici le quatrième trimestre de 2019. Toutefois, la confiance dont font preuve les banques envers l’économie s’étiole à plus long terme : elles prévoient que les rendements des obligations d’État à 10 ans connaîtront une baisse tout au long de 2020 par rapport aux niveaux atteints en 2019.

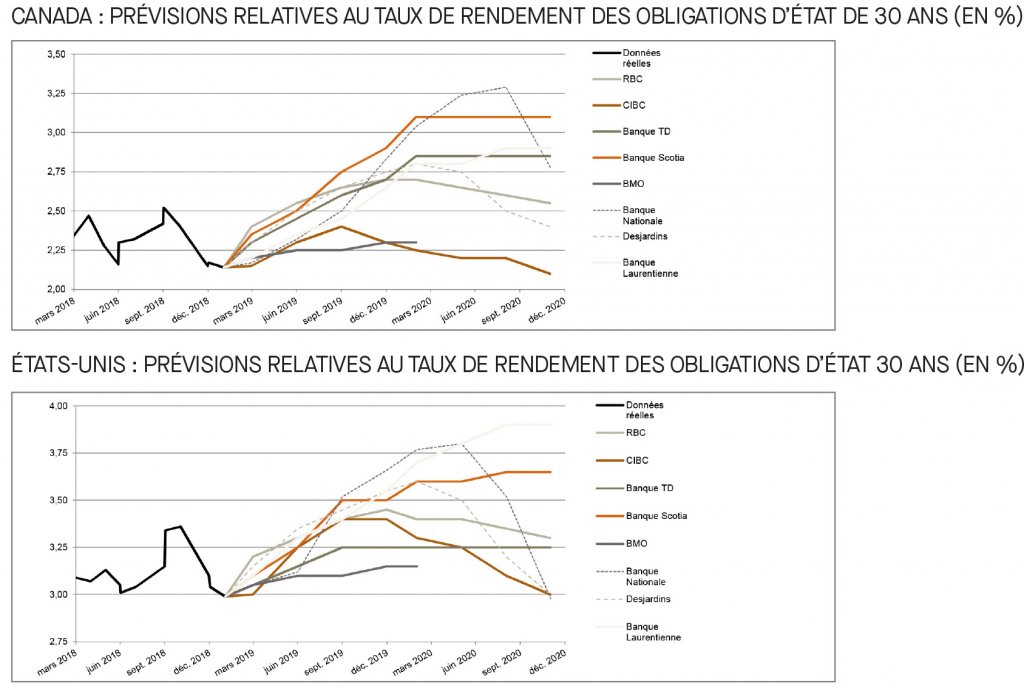

Pour un troisième mois de suite, les taux de rendement des obligations canadiennes et américaines à long terme sont revus à la baisse

Comme c’est le cas pour les obligations d’État à plus court terme, les prévisions de rendement pour les obligations d’État à long terme du Canada et des États-Unis ont été revues à la baisse. Dans l’ensemble, les taux de rendement des obligations d’État à long terme subissent l’influence de facteurs similaires à ceux qui touchent les rendements des obligations d’État à 10 ans du gouvernement canadien et américain, notamment les tensions commerciales, l’incertitude géopolitique et le faible taux d’inflation. Pour résumer la situation, les hausses les plus élevées sont prévues par la Banque Scotia pour les obligations canadiennes et par la Banque Nationale pour les obligations américaines, qui prévoient respectivement des taux de 2,9 % et de 3,5 % d’ici la fin de 2019.

[1] https://uk.reuters.com/article/uk-ecb-policy-coeure/ecbs-coeure-opens-door-to-new-cash-boost-for-banks-idUKKCN1Q41OL

[2] https://www.banqueducanada.ca/2019/02/vers-2021-puissance-limites-politique-monetaire/

[3] https://www.federalreserve.gov/newsevents/pressreleases/monetary20190130a.htm