Compilation sur les prévisions des banques – Janvier 2020

Nouvelles manchettes en cette nouvelle année

Tout un début de décennie, marqué par des conflits militaires, des mouvements sur les plans commercial et politique ainsi qu’une épidémie, qui viennent teinter les perspectives économiques.

Les événements survenus à l’échelle mondiale ont fait fluctuer les prix du pétrole

La nouvelle décennie a commencé par la recrudescence des tensions entre les États-Unis et l’Iran en raison de l’assassinat d’un général iranien. Par conséquent, au cours de la première semaine de 2020, les prix du pétrole ont atteint des niveaux jamais vus depuis mai 2019.[1] Par la suite, les nouvelles craintes liées aux conséquences du coronavirus sur le commerce ont entraîné la pire chute des prix du pétrole à survenir depuis le mois de juillet[2] (les coûts liés à la crise du SRAS en 2003 se sont élevés à environ 40 G$ US à l’échelle mondiale[3]). De retour au pays, dans le cadre de sa première conférence de presse de 2020, le gouverneur de la Banque du Canada a adopté un ton conciliant, en mentionnant la piètre croissance au quatrième trimestre, une baisse des dépenses de consommation et des investissements d’entreprise et une possibilité de baisse de taux si l’incertitude économique persiste. Dans cette optique, la Banque du Canada a revu ses prévisions et estime dorénavant que la croissance atteindra 1,3 % au cours du premier trimestre de 2020.[4] Cette annonce au ton conciliant de la Banque du Canada a eu pour effet de faire baisser le huard à son plus bas niveau depuis un mois par rapport au dollar américain.[5]

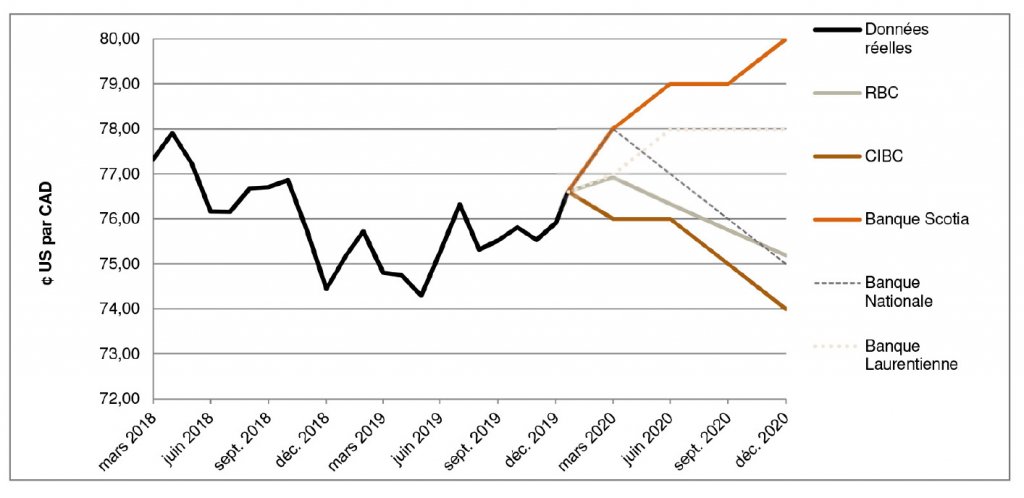

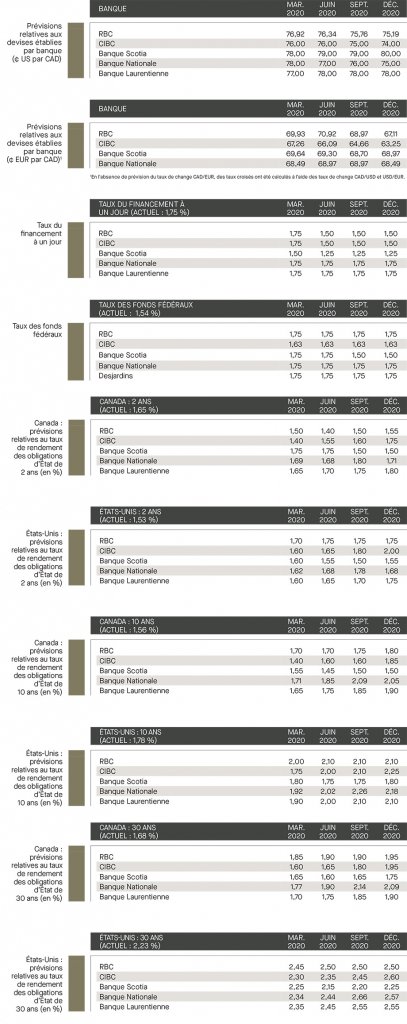

Chez nos voisins du Sud, les baisses de taux exercées par la Réserve fédérale américaine sont venues stimuler le secteur de l’immobilier aux États-Unis, alors que les émissions de permis de construction au quatrième trimestre de 2019 ont atteint un sommet jamais vu en 20 ans, signe que la confiance des entrepreneurs en construction résidentielle renaît. De plus, le 27 janvier, General Motors a annoncé qu’elle investirait 2,2 G$ US dans une usine de Détroit en vue d’y fabriquer des véhicules électriques, ainsi qu’une somme additionnelle de 800 M$ US pour l’équipement et des projets connexes.[6] Les banques sondées ne s’entendent maintenant plus sur la suite des choses. La CIBC prévoit une baisse du huard en 2020 et souligne que la croissance de la population pourrait ne pas avoir l’effet positif escompté sur le marché du travail ni assurer une croissance soutenue des dépenses de consommation. À l’inverse, la Banque Scotia prévoit une appréciation du huard en 2020, car si les risques à l’échelle mondiale se dissipent, la valeur du dollar américain baissera. Dans l’ensemble, les banques sondées ne s’entendent pas sur la valeur future de la paire de devises : leurs prévisions s’établissent entre 74,0 (CIBC) et 80,0 (Banque Scotia) ¢ US/CAD d’ici le quatrième trimestre de 2020.

Le Brexit est maintenant en vigueur, mais l’avenir s’annonce nébuleux dans la zone euro

C’est depuis le 31 janvier que le Royaume-Uni ne fait plus partie de l’Union européenne (UE), en vertu de la loi de 2020 sur l’UE (accord de retrait) adoptée par le parlement du Royaume-Uni le 23 janvier 2020. Au cours de la période qui a précédé l’entrée en vigueur du Brexit, l’économie du Royaume-Uni battait de l’aile, c’est le moins qu’on puisse dire : le secteur manufacturier demeurait inerte et les ventes au détail n’ont pas impressionné au cours de la période des Fêtes. Maintenant qu’il n’est plus question d’un Brexit sans accord, les affaires pourraient reprendre et nous pourrions assister à un regain de confiance de la part des consommateurs en cette période de transition. Cependant, les banques sondées demeurent sur leurs gardes. Selon elles, l’incertitude demeure, car il semble peu probable qu’un accord exhaustif post-Brexit entre le Royaume-Uni et l’UE soit conclu d’ici la fin de 2020.

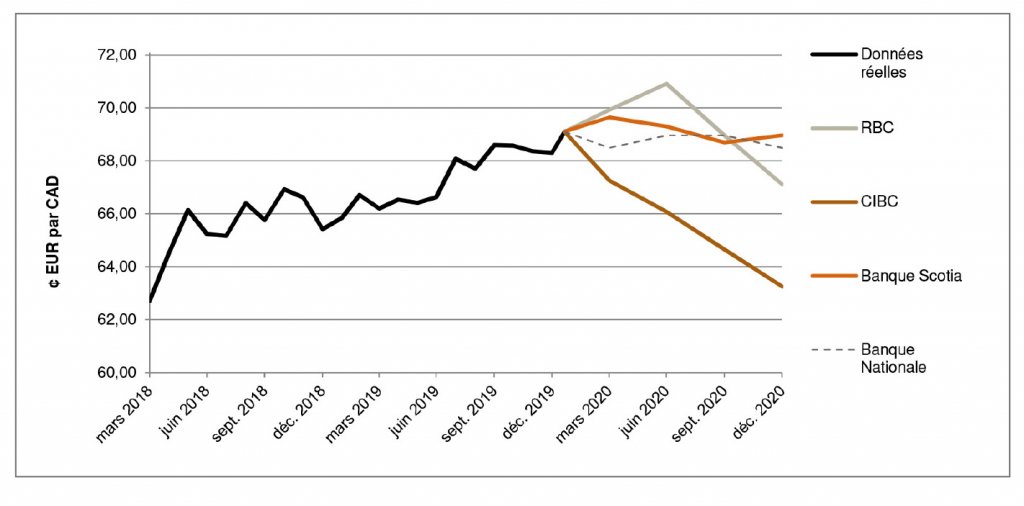

Lors de sa première conférence de presse donnée à la suite de la rencontre de la Banque centrale européenne (BCE), la nouvelle présidente de la BCE, Mme Christine Lagarde, s’est montrée optimiste en abordant les signes de stabilisation de la croissance et d’atténuation des risques de baisse. Même si le pire est passé, il reste certains défis à relever dans la zone euro, notamment le dénouement de la saga du Brexit, la menace de nouveaux tarifs douaniers imposés par les États-Unis et le ralentissement économique en Chine (les sociétés de haute couture comme LVMH dépendent en grande partie de consommateurs chinois). Les banques sondées s’entendent pour dire que la BCE ne doit pas adopter d’autres mesures de stimulation en 2020, mais leur avis diverge quant à la valeur future de la paire de devises : elle varie entre 63,3 (CIBC) et 69,0 (Banque Scotia) EUR/CAD d’ici le quatrième trimestre de 2020. La CIBC voit l’Europe comme l’une des victimes les plus touchées par le ralentissement de l’économie mondiale et l’incertitude sur le plan commercial, ce qui se traduit dans ses prévisions. À l’autre bout du spectre, la Banque Scotia s’est plutôt attardée à la vague d’appui dont l’euro pourrait bénéficier en raison de l’évolution du Brexit.

La Banque du Canada se montre ouverte à des baisses de taux et la Fed maintient les siens en 2020

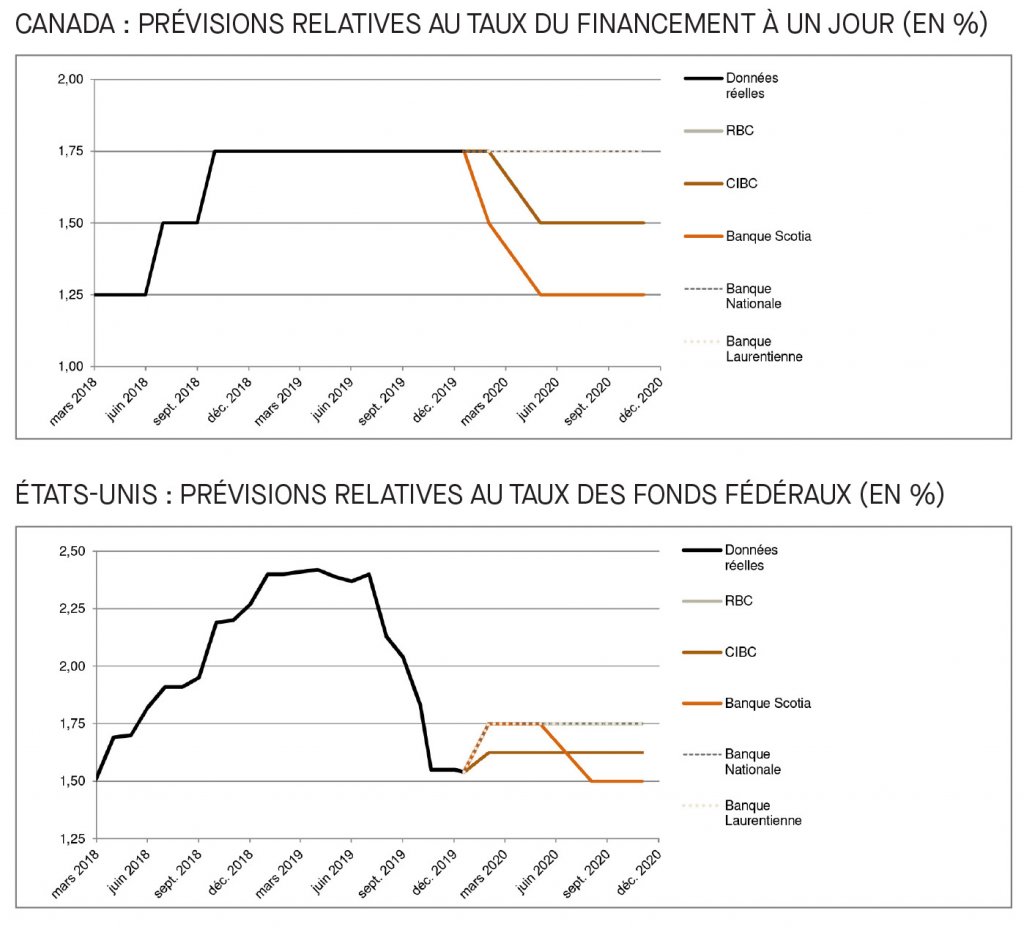

L’an dernier, la Banque du Canada a décidé de maintenir son taux de financement à un jour à 1,75 %. La Banque du Canada a d’ailleurs été l’une des seules à ne pas baisser ses taux au cours du ralentissement économique mondial de 2019. Toutefois, le gouverneur de la Banque du Canada, M. Poloz, s’est montré plus conciliant récemment : « Je ne ferme pas la porte à une baisse de taux, de toute évidence. »[7] Les banques sondées ne s’entendent pas sur les prochaines mesures qu’adoptera la Banque du Canada. RBC, la Banque Scotia et la CIBC prévoient une baisse de taux d’ici le deuxième trimestre de 2020. La Banque Nationale et la Banque Laurentienne prévoient, quant à elles, le maintien des taux actuels en 2020. En ce qui concerne les États-Unis, les banques sondées s’entendent davantage : selon elles, la politique monétaire demeurera stable en 2020. De plus, elles prévoient que le comité fédéral de l’Open market ne modifiera pas la fourchette cible des taux, qui demeurera de 1,5 % à 1,75 %.

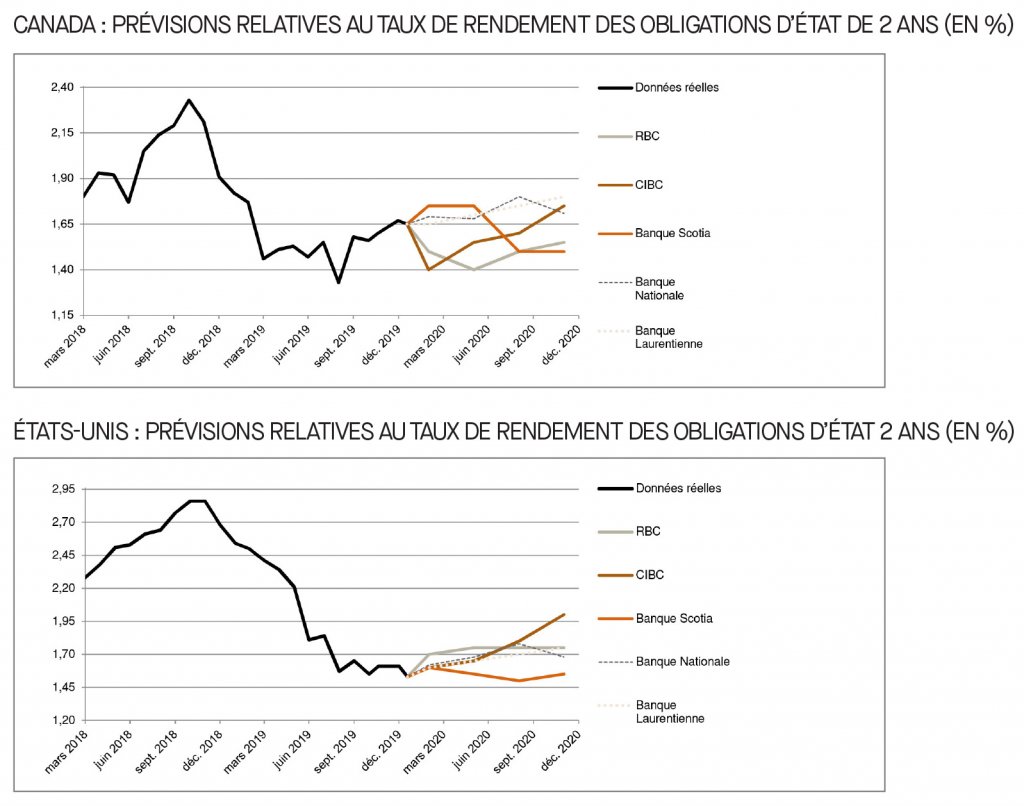

Statu quo pour les prévisions du taux de rendement des obligations d’État à deux ans

En date de la présente publication, les taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établissaient respectivement à 1,7 % et à 1,5 %. La plupart des banques sondées n’ont pas modifié leurs prévisions par rapport au mois dernier, car elles sont d’avis que la « phase 1 » de la trêve commerciale entre les États-Unis et la Chine a apaisé les tensions à ce chapitre.

Les banques sondées s’attendent à ce que le rendement des obligations d’État à deux ans du Canada et des États-Unis s’établisse respectivement entre 1,5 % (Banque Scotia) et 1,8 % (CIBC et Banque Laurentienne) et entre 1,6 % (Banque Scotia) et 2,0 % (CIBC) d’ici le quatrième trimestre de 2020.

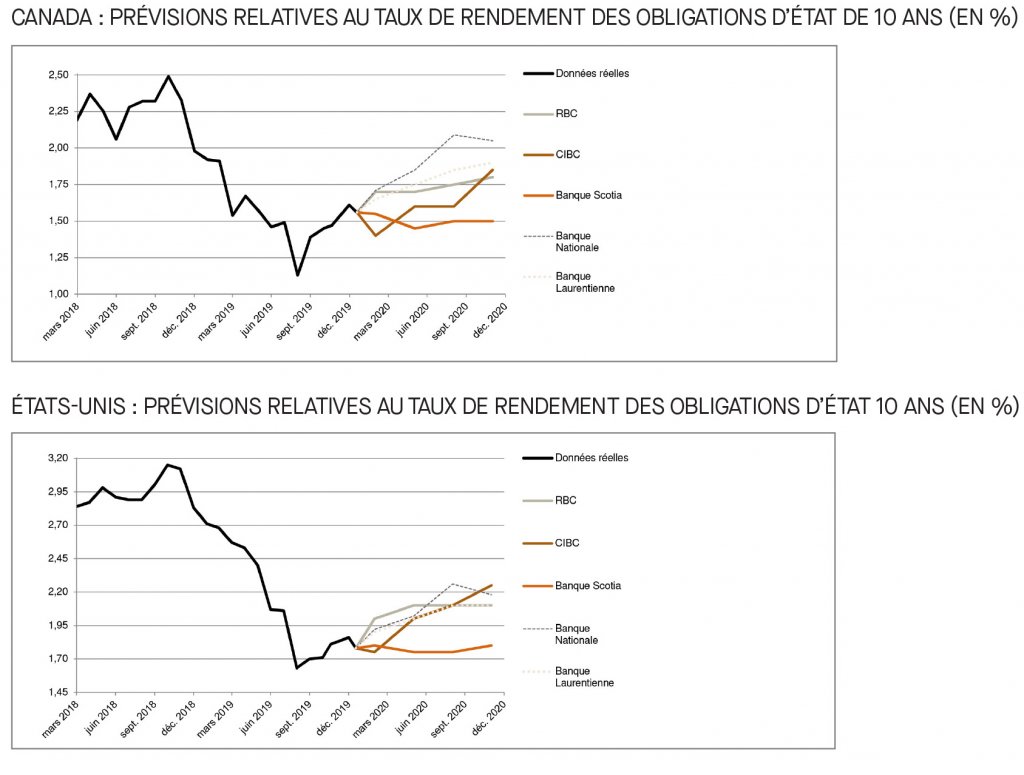

Les taux de rendement des obligations d’État à 10 ans demeurent stables pour l’instant

À la date de la présente publication, le taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis s’établissait respectivement à 1,6 % et à 1,8 %. Les banques sondées n’ont pas modifié leurs prévisions par rapport au mois dernier, car elles s’attendent à ce que les taux de rendement demeurent relativement bas en raison de l’incertitude sur le plan commercial et des risques géopolitiques qui persistent. Les banques sondées s’attendent à ce que le rendement des obligations d’État à 10 ans du Canada et des États-Unis s’établisse respectivement entre 1,5 % (Banque Scotia) et 2,1 % (Banque Nationale) et entre 1,8 % (Banque Scotia) et 2,3 % (CIBC) d’ici le quatrième trimestre de 2020.

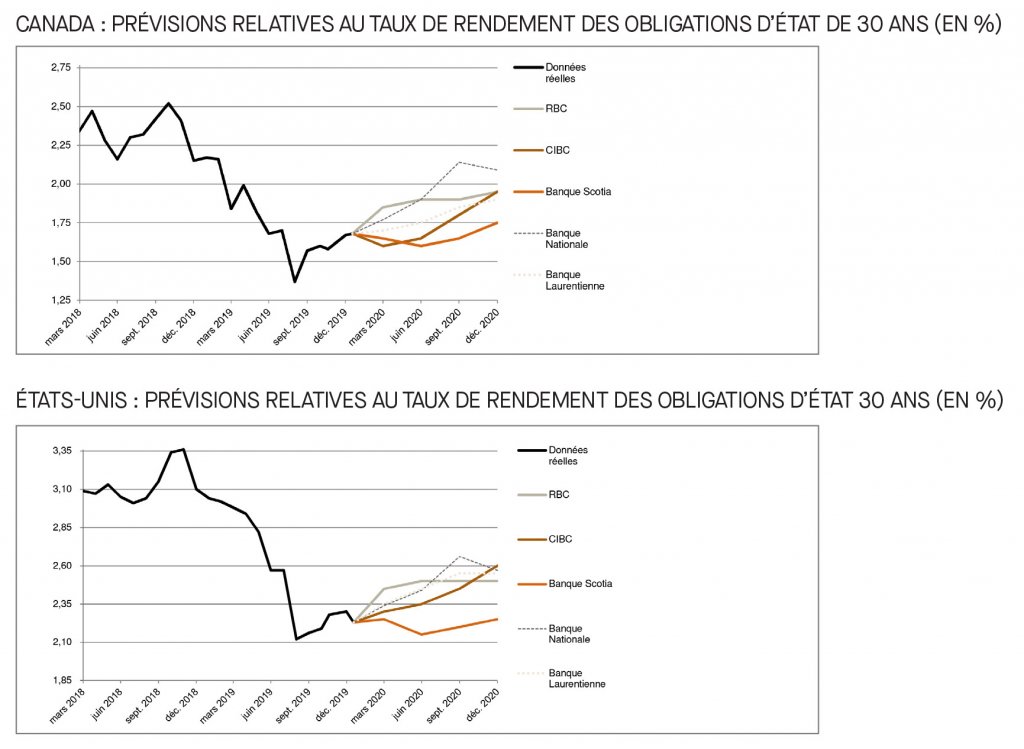

Légère hausse des prévisions du taux de rendement des obligations d’État à 30 ans

À la date de la présente publication, le taux de rendement des obligations d’État à long terme du Canada et des États-Unis s’établissait respectivement à 1,7 % et à 2,2 %. Les banques sondées ont maintenu leurs prévisions, car elles croient que les tensions sur le plan commercial à l’échelle mondiale continueront d’être un facteur de baisse des taux de rendement (avec un faible écart de taux par rapport aux obligations d’État à 10 ans). Dans l’ensemble, les banques sondées s’attendent à une légère hausse du taux de rendement des obligations d’État à 30 ans du Canada et des États-Unis, qui devrait s’établir respectivement entre 1,8 % (Banque Scotia) et 2,1 % (Banque Nationale) et entre 2,3 % (Banque Scotia) et 2,6 % (CIBC) d’ici le quatrième trimestre de 2020.

[1] https://www.cnbc.com/2020/01/07/us-iran-tensions-oil-traders-fear-supply-disruptions-in-middle-east.html

[2] https://www.cnbc.com/2020/01/24/coronavirus-fear-hits-oil-prices-drop-most-since-may.html

[3] https://www.straitstimes.com/business/economy/economist-who-counted-545-billion-sars-cost-sees-bigger-hit-from-wuhan-virus

[4] https://www.banqueducanada.ca/2020/01/fad-communique-2020-01-22/?_ga=2.264663244.233661839.1582050647-945307100.1582050647

[5] https://business.financialpost.com/pmn/business-pmn/canadian-dollar-hits-near-4-week-low-as-rate-cut-bets-climb

[6] https://www.nytimes.com/2020/01/27/business/gm-detroit-electric.html

[7] https://nationalpost.com/pmn/news-pmn/politics-news-pmn/bank-of-canadas-poloz-and-wilkins-speak-after-rate-decision-8