Compilation sur les prévisions des banques – Juillet

par David Hogan

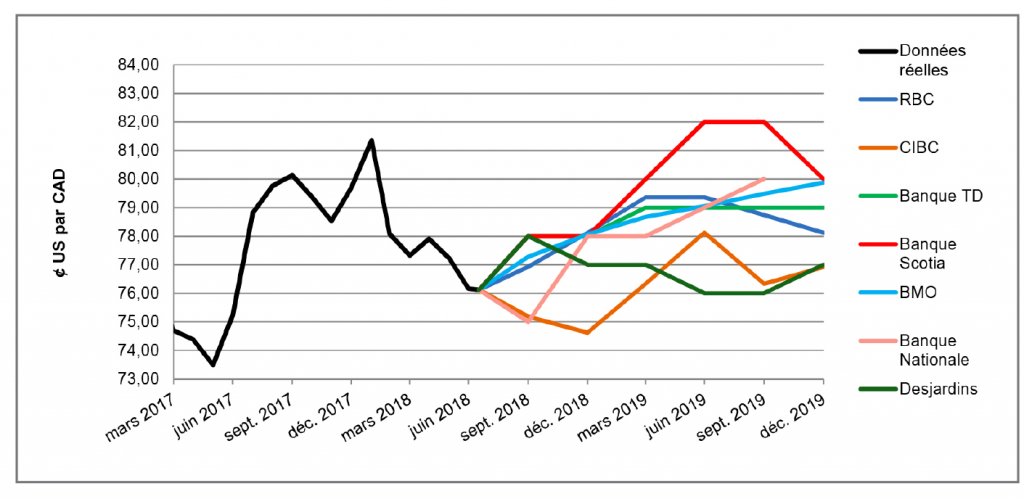

La Banque du Canada relève son taux de financement à un jour malgré les nombreuses preuves d’incertitude en matière de politique commerciale

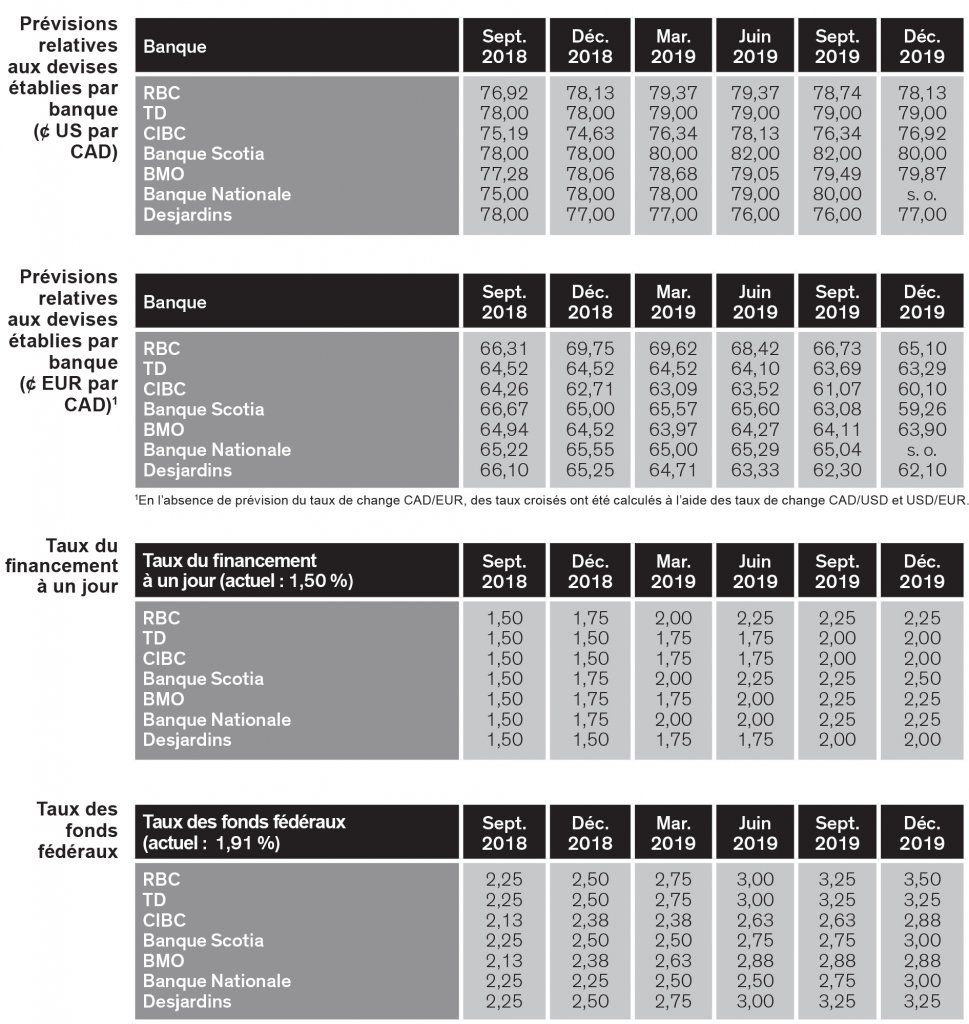

Malgré les tensions qui règnent à l’heure actuelle en matière de commerce, la Banque du Canada a relevé son taux d’intérêt de référence de 25 points de base le 11 juillet dernier, taux qui atteint maintenant 1,5 %. Le gouverneur de la Banque du Canada, M. Stephen Poloz, a indiqué ce qui suit lors d’une conférence de presse : « l’inflation est à la cible et l’économie tourne presque à plein régime. »[1] Cette hausse s’est avérée positive pour le Canada, car les prévisions actuelles affichent un taux de croissance de 2 % pour le pays au cours des prochaines années, selon Desjardins. La Banque Nationale est demeurée plus prudente, en soulignant qu’il semble peu probable que le Canada et les États-Unis trouvent un terrain d’entente d’ici la fin de 2018 en ce qui a trait à l’ALENA, compte tenu des tarifs imposés pour les importations d’acier et d’aluminium, ainsi que dans le secteur automobile. La Banque Nationale mentionne également que le dollar américain a gagné en force par rapport au huard en raison d’une politique plus ferme adoptée par la Réserve fédérale américaine et que ce tour de force se poursuivra vraisemblablement au cours du prochain mois. Le dollar canadien s’est relevé légèrement depuis le mois dernier, alors qu’il avait atteint son taux le plus bas de l’année. À la date de la présente publication, la paire de devises s’échangeait à 76,1 ȼ US/CAD. Dans l’ensemble, les banques sondées prévoient toutes que la paire de devises s’échangera au-dessus de 74,6 et en deçà de 82,0 ȼ US/CAD jusqu’à la fin de 2019.

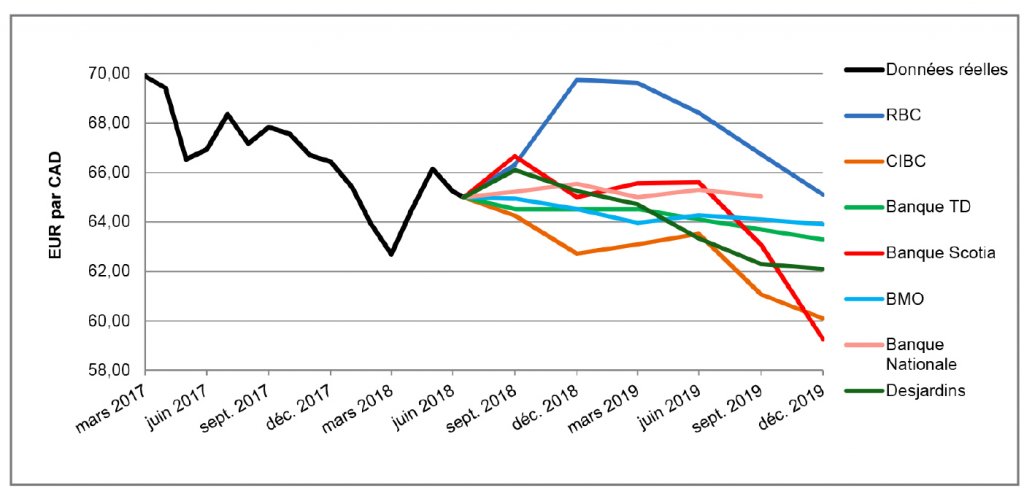

Aucun changement de taux directeur pour la Banque centrale européenne et stabilité de la paire de devises EUR/CAD

En date du 16 juillet, la paire de devises EUR/CAD s’échangeait à 65,0, ce qui correspond relativement bien aux prévisions observées dans la publication du mois dernier. Malgré une faible volatilité, certains risques liés à l’actualité menacent la zone euro. BMO fait notamment état de préoccupations portant sur la politique commerciale mondiale qui ont poussé la Banque centrale européenne (BCE) à annoncer son intention de maintenir son taux d’intérêt de référence jusqu’en septembre 2019. BMO a aussi mentionné à nouveau les craintes du président de la BCE, M. Mario Draghi, au sujet des guerres commerciales internationales. M. Draghi a d’ailleurs affirmé ceci : « cette situation est fort inquiétante et m’inspire à nouveau que du négatif. »[2] Les banques sondées s’entendent toutes pour dire que la BCE n’ajustera pas son taux directeur avant septembre 2019 à tout le moins. Dans l’ensemble, les banques sondées prévoient que la paire de devises s’échangera entre 59,3 et 69,8 EUR/CAD jusqu’à la fin de 2019.

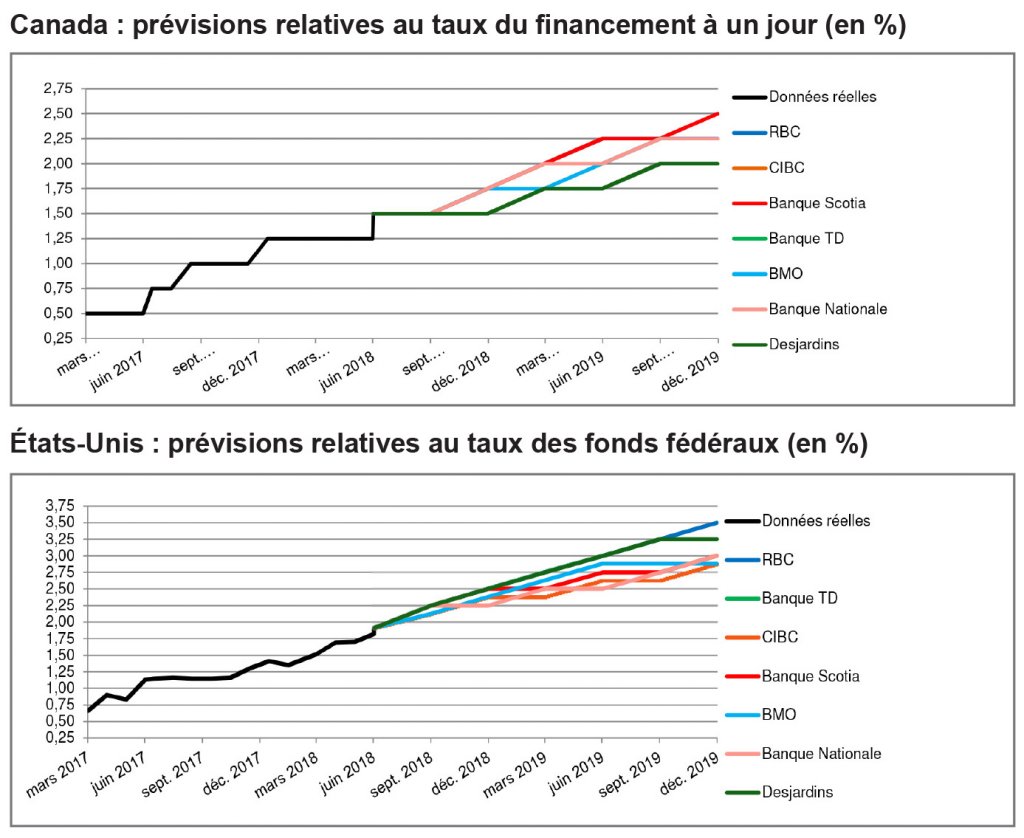

Une nouvelle hausse de taux pour la Banque du Canada cette année, deux pour la Fed

Le 11 juillet dernier, la Banque du Canada a fait passer son taux de financement à un jour de 1,25 % à 1,50 %. RBC soutient que la Banque du Canada « a relevé les taux comme prévu en juillet et n’a montré aucun signe de conciliation envers les menaces qui se font de plus en plus sentir en matière de commerce. »[3] Six mois se sont écoulés depuis la dernière hausse des taux le 17 janvier 2018. De plus, le taux de financement à un jour atteint 1,50 % pour la première fois depuis décembre 2008. La plupart des banques sondées avaient prédit cette hausse, sauf la Banque Nationale, qui s’attendait à ce qu’elle ait lieu dans le troisième trimestre de 2018. Malgré les tensions de plus en plus présentes en ce qui a trait au commerce, les banques prévoient toutes que la Banque du Canada procédera à une nouvelle hausse des taux d’ici la fin de 2018.

La Banque Nationale indique que « l’économie américaine semble avoir suffisamment d’élan pour absorber la normalisation graduelle par le FOMC »[4] et s’attend à ce que la prochaine hausse des taux soit annoncée lors de la réunion du comité en septembre et qu’une autre hausse survienne d’ici la fin de l’année. Desjardins prévoit sensiblement la même chose : les hausses qui auront lieu au prochain trimestre accéléreront le resserrement de la politique monétaire aux États-Unis. Dans l’ensemble, les banques sondées s’entendent toutes pour dire que la Réserve fédérale américaine procédera à deux autres hausses de taux au cours de l’année (aux troisième et quatrième trimestres).

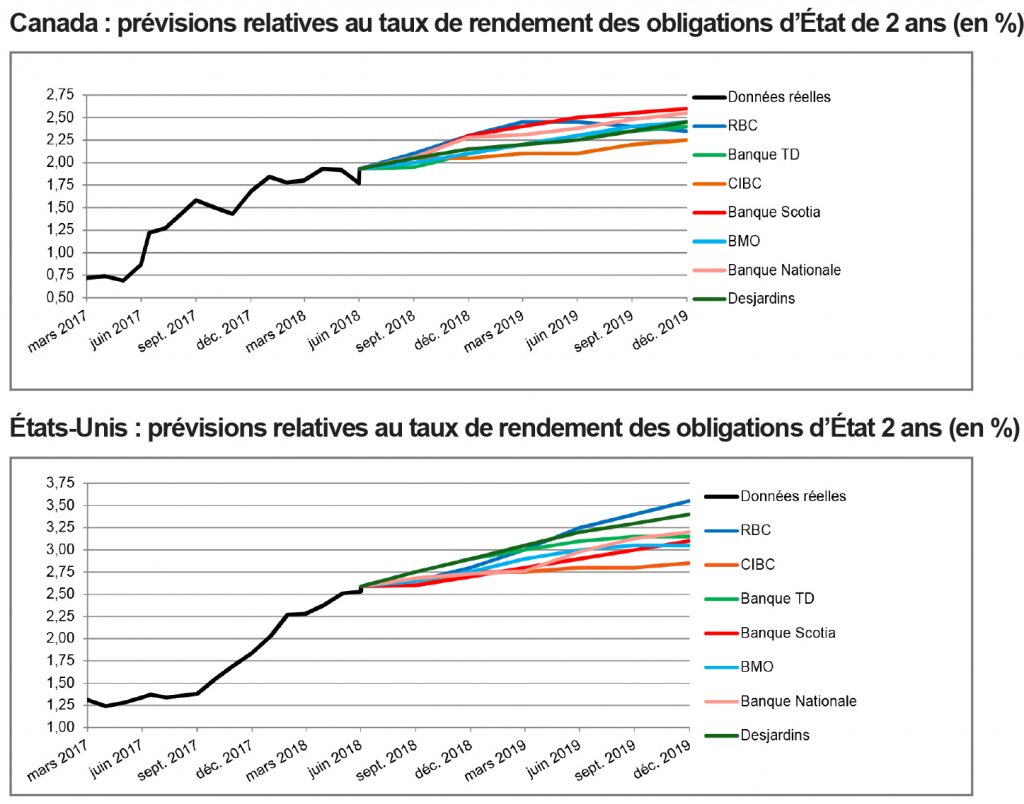

Augmentation du rendement des obligations d’État de 2 ans aux États-Unis malgré les querelles commerciales

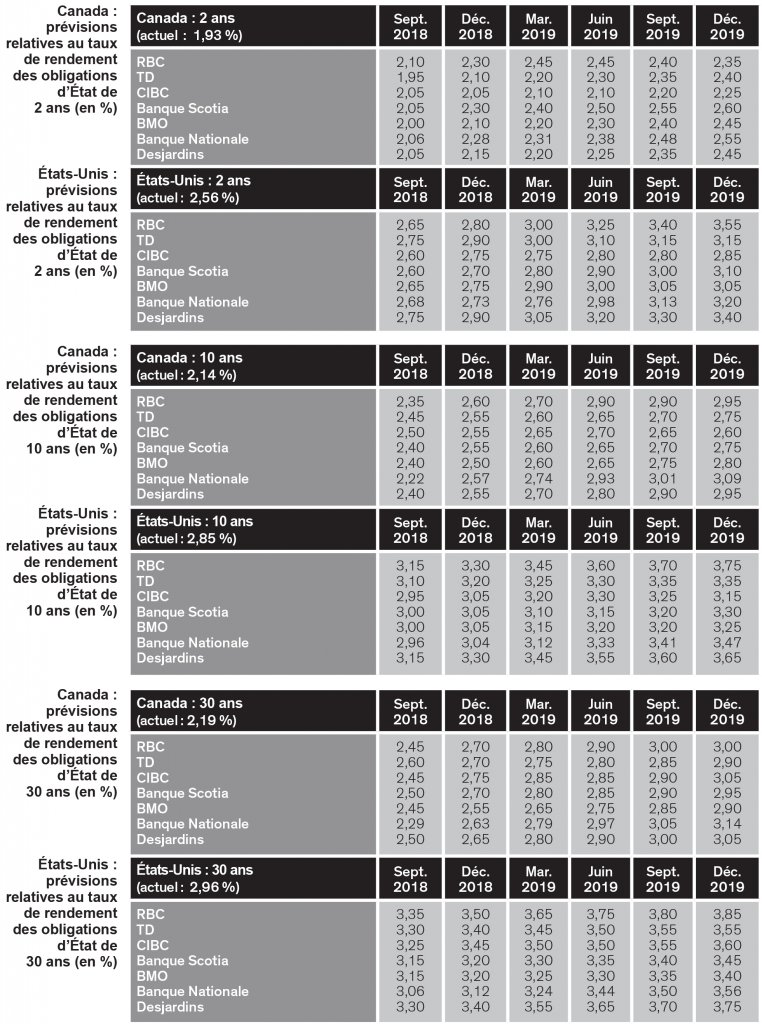

À la date de la présente publication, les taux de rendement des obligations d’État de 2 ans du Canada et des États-Unis se sont établis respectivement à 1,9 % et à 2,6 %. Les banques sondées ont ajusté à la baisse les taux des obligations d’État de 2 ans du Canada et revu légèrement à la hausse le taux de ces mêmes obligations des États-Unis depuis la dernière compilation. La baisse des rendements pour les obligations canadiennes pourrait être en partie attribuable aux risques géopolitiques auxquels le Canada doit faire face, comme le souligne Desjardins, alors que la hausse du taux de rendement des obligations du Trésor américain a été influencée par le resserrement de la politique monétaire par la Fed en raison de la solidité de l’économie aux États-Unis. Les taux de rendement des obligations d’État de 2 ans devraient s’établir entre 2,3 % et 2,6 % pour le Canada et entre 2,9 % et 3,6 % pour les États-Unis d’ici la fin de 2019. De plus, les prévisions laissent entrevoir une hausse des taux de rendement au cours des 18 prochains mois.

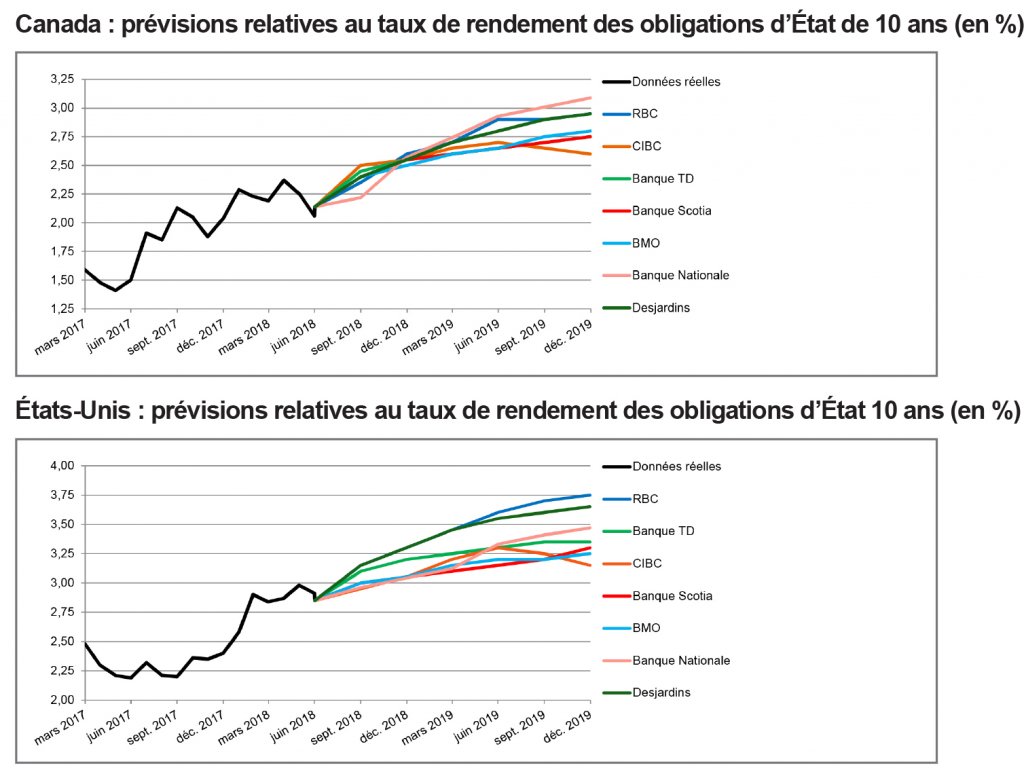

Revue des prévisions à la baisse pour les obligations d’État de 10 ans et hausse prévue tout au long de 2019

Les taux de rendement pour les obligations d’État de 10 ans du Canada et des États-Unis se sont chiffrés respectivement à 2,1 % et à 2,9 % à la mi-juillet. Les banques sondées ont apporté de légers ajustements à la baisse à leurs prévisions par rapport à celles du mois dernier pour le rendement des obligations d’État canadiennes et américaines de 10 ans. RBC souligne que cette baisse des rendements des obligations du Trésor américain à long terme montre que « les risques liés au commerce de plus en plus présents font en sorte que les investisseurs optent pour la sécurité et n’attendent pas que la politique monétaire change. »[5] Dans l’ensemble, les banques sondées prévoient que les taux de rendement des obligations d’État de 10 ans augmenteront tout au long de 2019 pour se chiffrer entre 2,6 % et 3,1 % pour le Canada et entre 3,2 % et 3,8 % pour les États-Unis.

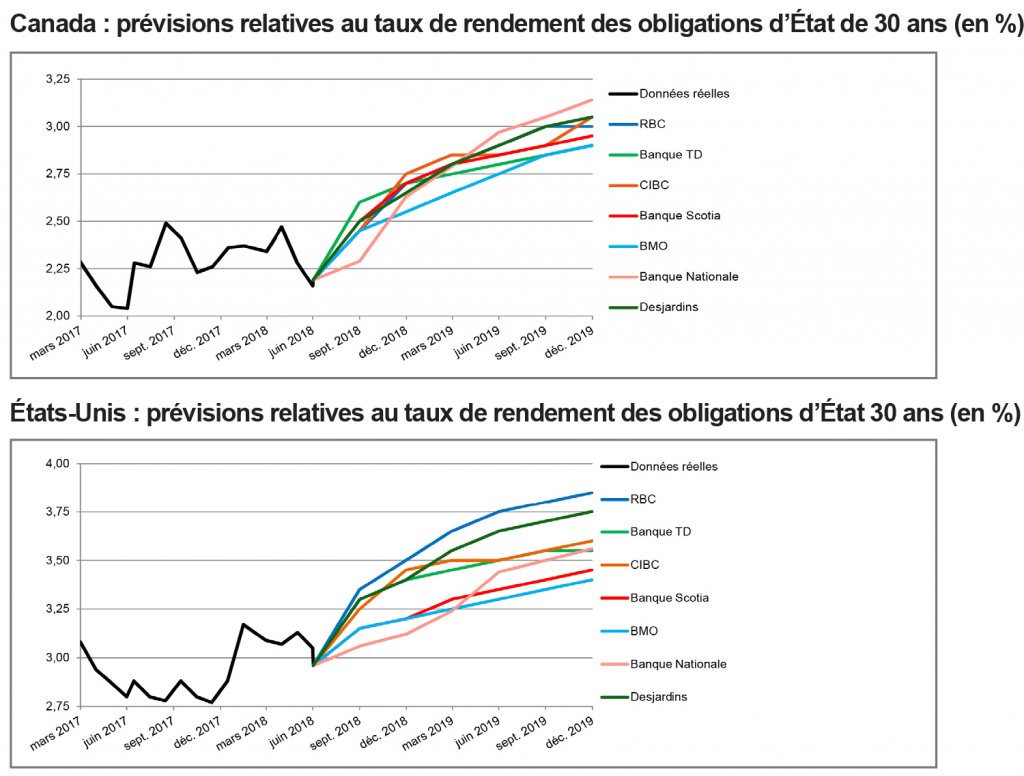

Hausse prévue pour les obligations à long terme au cours des 18 prochains mois

Comme c’est le cas pour les obligations d’État de 10 ans, les prévisions pour les obligations d’État de 30 ans ont elles aussi été revues légèrement à la baisse pour les États-Unis et le Canada. Les risques ayant fait la manchette qui font le plus peur aux investisseurs sont les incertitudes relatives au commerce et les risques géopolitiques. Les obligations à long terme deviennent donc des refuges pour les investisseurs, ce qui fait baisser les taux de rendement. RBC indique que les risques liés au commerce continueront vraisemblablement d’avoir une incidence sur les obligations pour le reste de l’année. Toutefois, la banque continue de prévoir une hausse des taux de rendement des obligations à long terme au cours des 18 prochains mois. Dans l’ensemble, les banques sondées prévoient que les taux de rendement des obligations à long terme s’établiront entre 2,9 % et 3,1 % pour le Canada et entre 3,4 % et 3,9 % pour les États-Unis d’ici la fin de 2019, ce qui est bien supérieur aux niveaux actuels.

[1] https://www.banqueducanada.ca/2018/07/declaration-preliminaire-110718/?_ga=2.224194651.1114232531.1532603999-299715060.1532603999

[2] https://nesbittburns.bmo.com/getimage.asp?content_id=63277

[3] http://www.rbc.com/economics/economic-reports/pdf/financial-markets/fmm-July2018.pdf

[4] https://www.bnc.ca/content/dam/bnc/fr/taux-et-analyses/analyse-economique/mensuel-obligataire.pdf

[5] http://www.rbc.com/economics/economic-reports/pdf/financial-markets/fmm-July2018.pdf