Compilation sur les prévisions des banques – Mai 2019

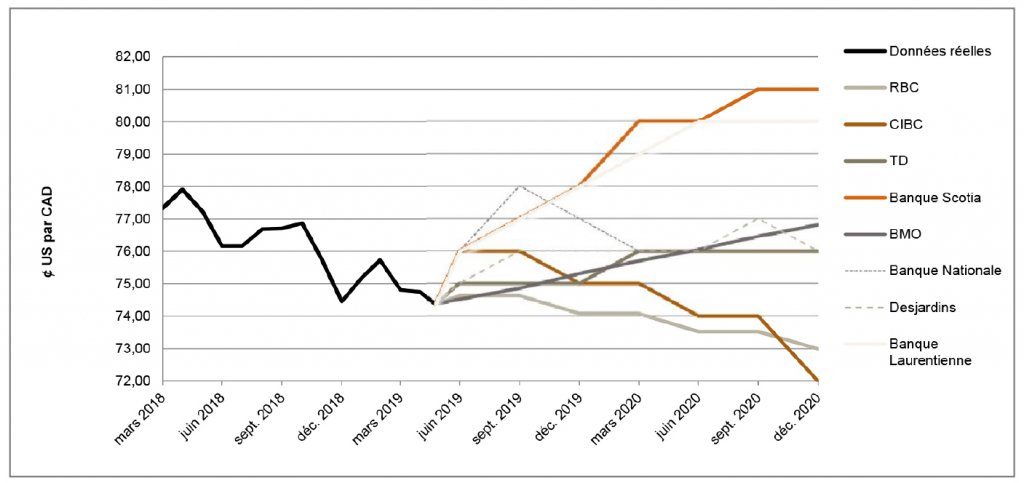

Le huard demeure stable et le billet vert se raffermit par rapport aux grandes devises

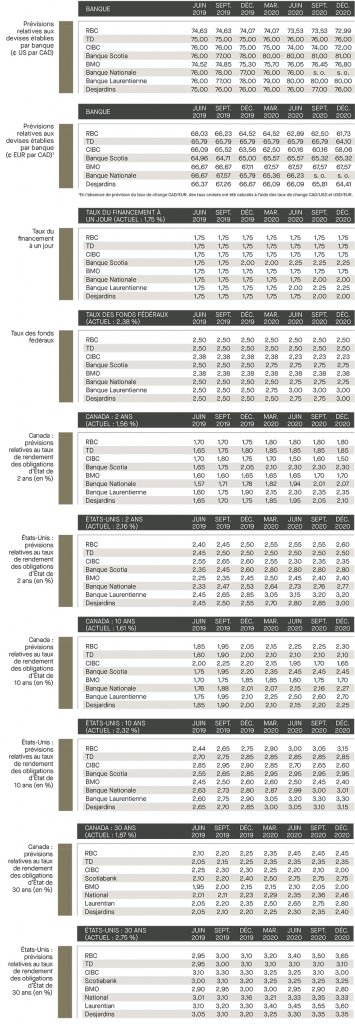

Les États-Unis et le Canada sont parvenus à une entente à l’égard des tarifs douaniers sur l’aluminium et l’acier le 17 mai, bien que cette entente ait eu peu de répercussions sur la vigueur relative du dollar canadien, qui s’échangeait à 74,4 ¢ US/CAD au moment de la publication. La Banque du Canada (BdC) est officiellement passée au neutre en avril, soulignant que le degré actuel d’accommodement de la politique monétaire est justifié. En outre, la BdC a revu à la baisse sa prévision de croissance pour 2019, la ramenant à 1,2 % (comparativement à 1,7 % en janvier et à 2,1 % en octobre), mais prévoit toutefois un regain de la croissance de l’ordre de 2,0 % en 2020-2021. Depuis l’été dernier, le huard est demeuré principalement dans la même fourchette, soit entre 73,0 et 77,0 ¢ US. La Banque TD est d’avis que cette stabilité s’explique par de nombreux facteurs, dont l’incertitude relative au commerce mondial et les répercussions positives des hausses de tarifs sur le dollar américain, ce qui restreint la vigueur relative du huard. La CIBC pense que le dollar canadien, pour demeurer concurrentiel au chapitre des exportations mondiales, perdra de la vigueur vers la fin de 2020. Lire la suite

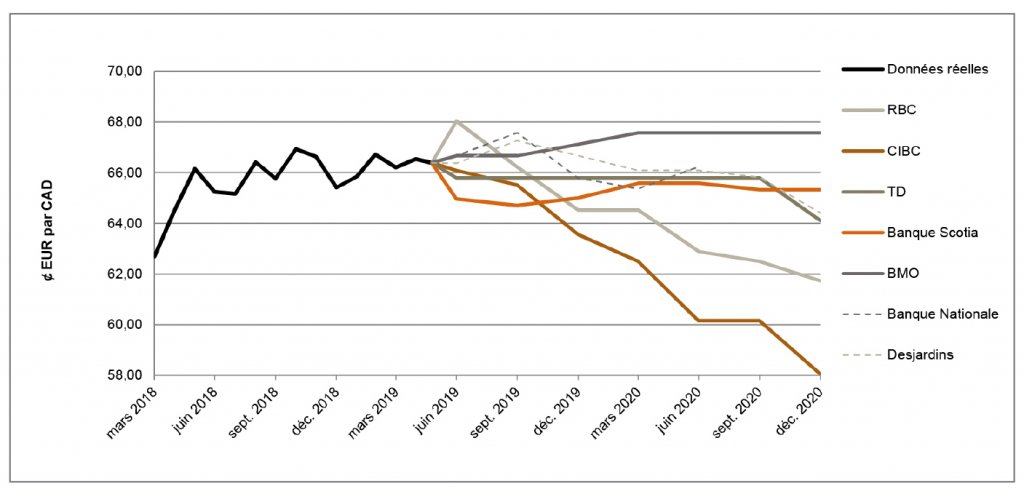

La croissance du PIB de la zone euro s’accélère, tandis que l’inflation de base demeure sous la cible

La zone euro a enregistré des résultats supérieurs aux attentes puisque la croissance du PIB a doublé, passant de 0,2 % à 0,4 % au premier trimestre de 2019, et que les conditions du marché du travail ont continué de s’améliorer, comme l’a relevé la RBC. Appelant à la prudence, la RBC a également indiqué que l’inflation de base de la zone euro demeure près de 1 %, bien en deçà de la cible de la Banque centrale européenne (BCE). Les preuves que l’économie génère des pressions inflationnistes sont insuffisantes et la BMO continue de s’attendre à ce que la BCE retarde le resserrement de sa politique monétaire. La BMO justifie ses prévisions en citant les plans d’opérations trimestrielles de refinancement à long terme ciblées (Targeted Long-Term Refinancing Operations, TLTRO-III) de la BCE, qui devraient être lancés en septembre. Dans l’ensemble, les banques s’entendent pour dire que la BCE demeurera neutre à tout le moins jusqu’à la fin de 2019 et que la paire de devises s’échangera entre 58,1 et 67,8 ¢ EUR/CAD au quatrième trimestre de 2020.

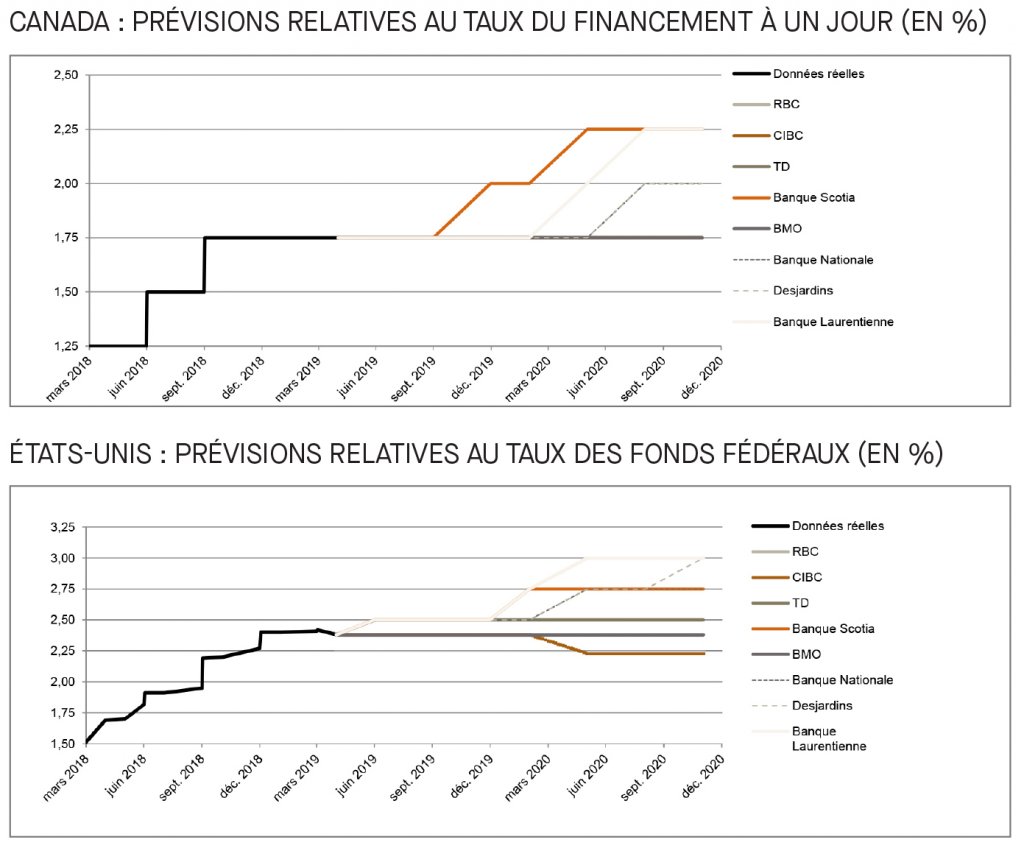

La BdC passe officiellement au neutre et la Réserve fédérale sera en pause jusqu’à la fin de 2019

Le 29 mai, la BdC a choisi de laisser inchangé son taux directeur à 1,75 %, précisant que le conflit commercial entre les États-Unis et la Chine « accentue l’incertitude quant aux perspectives économiques » et que « le degré de détente monétaire qu’offre le taux directeur actuel demeure approprié »[1]. Comme l’a souligné la Banque Nationale, le gouverneur de la Banque du Canada, M. Poloz, a précisé que le risque de conflit commercial mondial représente la plus grande menace pour l’économie canadienne. Le plus récent rapport sur la politique monétaire[2] publié le 24 avril a surpris les marchés puisque la BdC a revu à la baisse ses prévisions de croissance du PIB, les ramenant à 1,2 % comparativement à 1,7 % au début de janvier. Selon la RBC, cette révision reflète le ralentissement du marché du logement, la réduction des investissements des entreprises et la stimulation budgétaire plus faible en Ontario. Aux États-Unis, le Federal Open Market Committee (FOMC) a, comme prévu, maintenu son taux directeur entre 2,25 % et 2,50 %. La Banque Nationale a précisé que le FOMC estime que sa politique monétaire demeure appropriée et la banque croit que rien ne presse le FOMC de recommencer à hausser ses taux en 2019. Dans l’ensemble, les banques sondées s’entendent pour dire qu’il est peu probable que la Fed rehausse ses taux avant 2020.

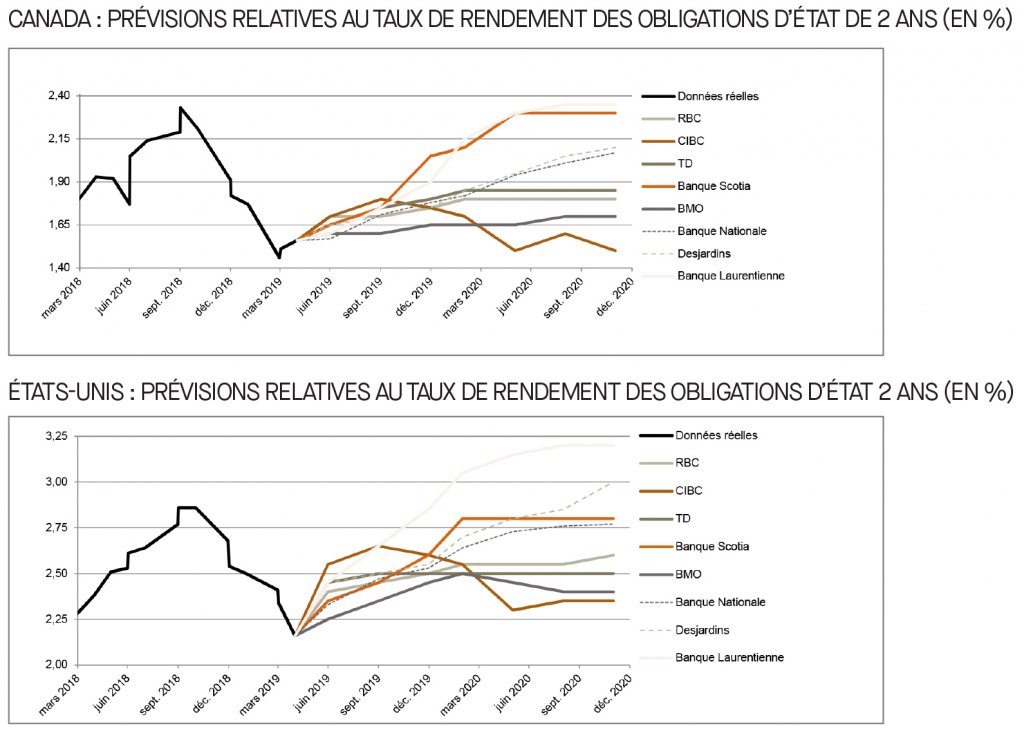

Les taux des obligations à deux ans demeurent stables pour le moment aux États-Unis et au Canada

Depuis notre publication précédente, les taux des obligations d’État à 2 ans du Canada et des États-Unis ont été revus légèrement à la baisse. La RBC a notamment relevé que, depuis le début de 2019, les rendements des obligations canadiennes à court terme ont chuté de manière importante en raison des approches conciliantes de la BdC et de la Réserve fédérale. La TD prévoit que les rendements augmenteront, quoique de manière restreinte, et que les écarts entre les taux d’intérêt américains et canadiens demeureront tendus. Dans l’ensemble, les banques sondées ne s’entendent pas quant aux tendances des obligations à deux ans et prévoient que le taux de rendement des obligations s’établira entre 1,5 % et 2,4 % au Canada et entre 2,4 % et 3,2 % aux États-Unis d’ici la fin de 2020.

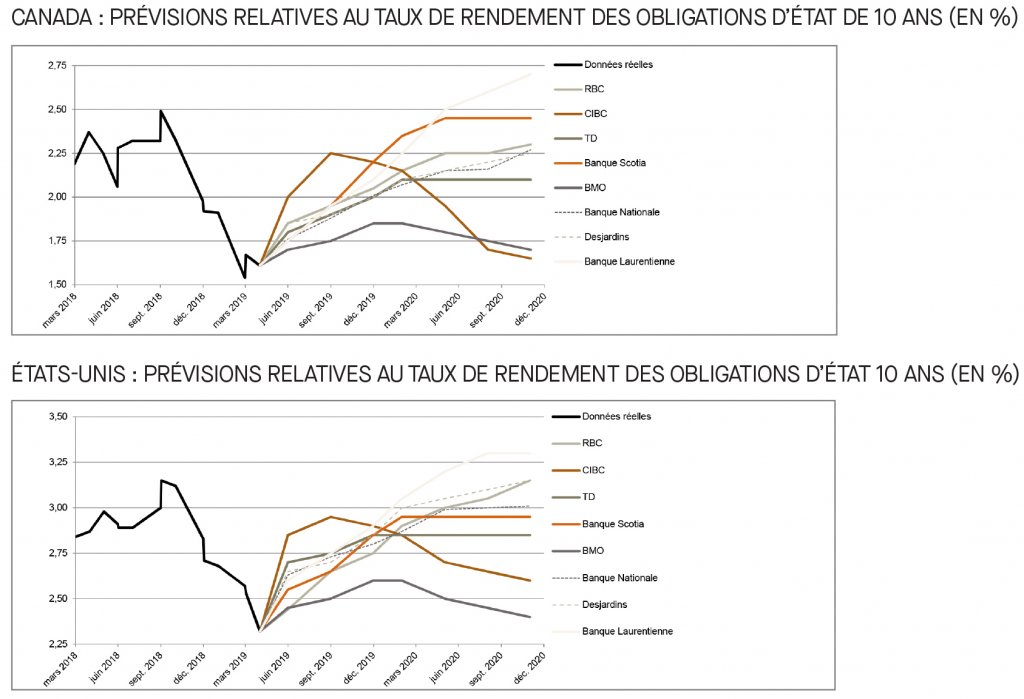

Inversion de la courbe de taux des obligations d’État à 10 ans par rapport aux obligations à trois mois des États-Unis

Comme l’a souligné la TD, l’approche conciliante de la Fed ainsi que desindices d’une certaine ouverturedes membres de la Fed quant à des coupures possibles de taux ont mené à l’inversion de la courbe de taux des obligations à 10 ans par rapport aux obligations à trois mois. Bien que la situation n’ait duré que quelques jours, elle a considérablement attiré l’attention des marchés parce qu’une telle inversion a été un indice permettant de prédire les récessions par le passé. Bien qu’il s’agisse d’un indice de récession, la BMO estime qu’il n’est pas fiable parce que la courbe est plus aplatie qu’auparavant en raison de la volatilité moindre liée à l’inflation, de taux directeurs finaux plus faibles et des conséquences de l’assouplissement quantitatif. Le taux de rendement des obligations d’État à 10 ans du Canada a peu varié depuis notre dernière publication. Dans l’ensemble et conformément à notre dernière publication, la tendance à la hausse des rendements des obligations d’État à 10 ans du Canada et des États-Unis demeure la même jusqu’à la fin de l’année.

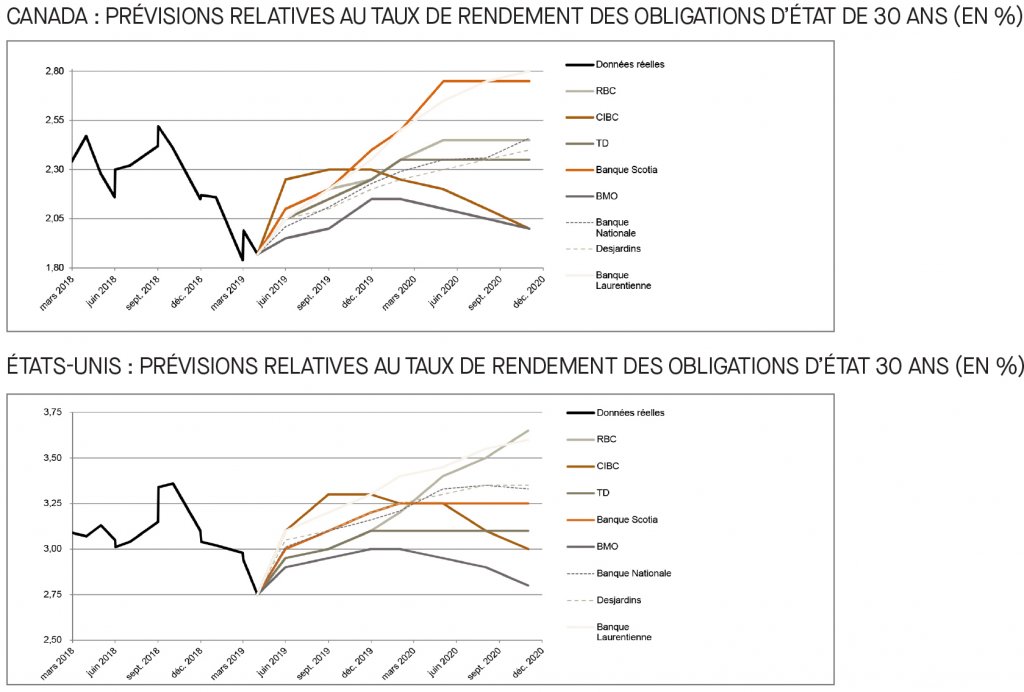

Les obligations à long terme se situent près des derniers creux, mais devraient s’améliorer en 2019

Conformément à notre publication précédente, les prévisions quant aux rendements des obligations d’État à 30 ans du Canada et des États-Unis sont demeurées relativement inchangées, puisque seule la BMO a apporté de légers ajustements à la baisse. Les risques ayant fait la manchette qui font le plus peur aux investisseurs sont la faible inflation, les incertitudes relatives au commerce et les risques géopolitiques, ce qui pousse les taux de rendement des obligations à long terme près de leurs récents creux. Les taux de rendement des obligations d’État à 30 ans devraient augmenter tant au Canada qu’aux États-Unis en 2019, mais les banques ne s’entendent pas quant à la tendance des taux jusqu’en 2020. Les hausses les plus élevées sont prévues par la Banque Laurentienne pour les obligations canadiennes et par RBC pour les obligations américaines, qui s’attendent respectivement à des taux de 2,8 % et de 3,7 % d’ici la fin de 2020.

[1] https://www.banqueducanada.ca/2019/05/fad-communique-2019-05-29/

[2] https://www.banqueducanada.ca/2019/04/rpm-2019-04-24/