Compilation sur les prévisions des banques – Novembre 2019

Novembre fait bel et bien sentir son côté morose au Canada, mais amène une vague d’optimisme aux États-Unis et est synonyme d’attente pour la zone euro.

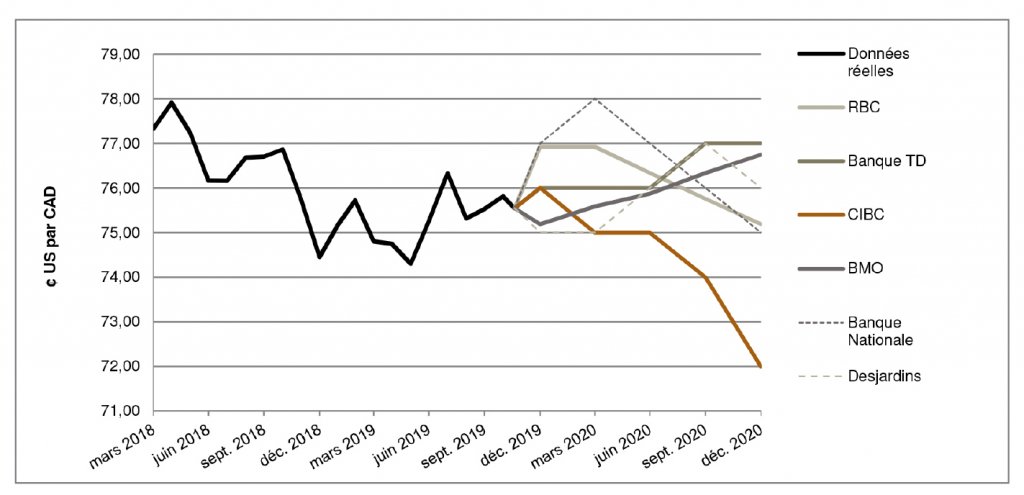

La vigueur du dollar canadien a été de courte durée, alors que le dollar américain a le vent en poupe

La Banque du Canada a résisté à la tentation de réduire son taux directeur et a plutôt décidé, lors de sa réunion d’octobre, de le maintenir à 1,75 %. Les raisons invoquées à nouveau par la Banque du Canada pour motiver cette décision sont les données économiques solides du Canada, notamment des dépenses de consommation stables, la vigueur du marché de l’emploi et la croissance de l’immobilier résidentiel. Toutefois, la Banque du Canada a constaté que la résilience de l’économie canadienne ne peut pas durer indéfiniment, compte tenu de l’incertitude à l’échelle internationale. D’ailleurs, le gouverneur de la Banque, Stephen Poloz, en a parlé ouvertement : « la résilience de l’économie canadienne sera de plus en plus mise à l’épreuve en raison des conflits commerciaux et de l’incertitude persistants. »[1] En fait, la Banque du Canada a déjà revu à la baisse le taux de croissance pour 2020 (lequel est passé de 1,9 % à 1,7 %) et 2021 (lequel est passé de 2,0 % à 1,8 %).[2] RBC prévoit que « la Banque du Canada atteindra tôt ou tard les limites de sa patience en raison de l’incertitude commerciale persistante et de la croissance inférieure à la tendance au début de l’année qui devraient entraîner une baisse de taux à l’aube de 2020. »[3] Mais malgré tout, le dollar canadien a été solide en octobre, alors que la paire de devises à la fin du mois s’échangeait à 75,8 ¢ US/CAD. Toutefois, cette vigueur fut de courte durée, car le ton accommodant adopté par la Banque du Canada a entraîné une baisse du dollar canadien au début de novembre. En date de la présente publication, la paire de devises s’échangeait à 75,5 ¢ US/CAD.

Chez nos voisins du Sud, le 31 octobre dernier, le Comité fédéral de l’open market (FOMC) a procédé à une réduction fort attendue de ses taux d’intérêt, et ce, pour une troisième fois en 2019. La Réserve fédérale américaine a laissé entendre que ce « rajustement de milieu de cycle » était vraisemblablement terminé, alors que sa politique monétaire demeure appropriée pour 2019. Les plus récents indicateurs économiques des États-Unis (octobre) ont dépassé les attentes : les dépenses de consommation ont augmenté pour se chiffrer près des 3 % et les données de l’indice des directeurs d’achats (PMI) montrent une légère amélioration. Pour sa part, l’indice de l’industrie non manufacturière de l’Institute for Supply Management (ISM) a bondi de deux points par rapport au mois précédent, alors qu’il avait atteint un creux jamais vu en trois ans. L’indice manufacturier a connu une légère hausse, mais est demeuré en territoire de contraction. Les banques sondées voient d’un bon œil les échanges commerciaux, prévoyant une trêve des tensions entre les États-Unis et la Chine d’ici la fin de l’année. Ce contexte positif a été favorable au dollar américain, qui s’est accru de façon soutenue au début de novembre par rapport à un panier de devises importantes pondérées en fonction des échanges. Dans l’ensemble, les banques sondées s’entendent pour dire que la paire de devises se négociera entre 75,0 (CIBC) et 78,0 (Banque Nationale) ¢ US/CAD jusqu’à la fin du premier trimestre de 2020.

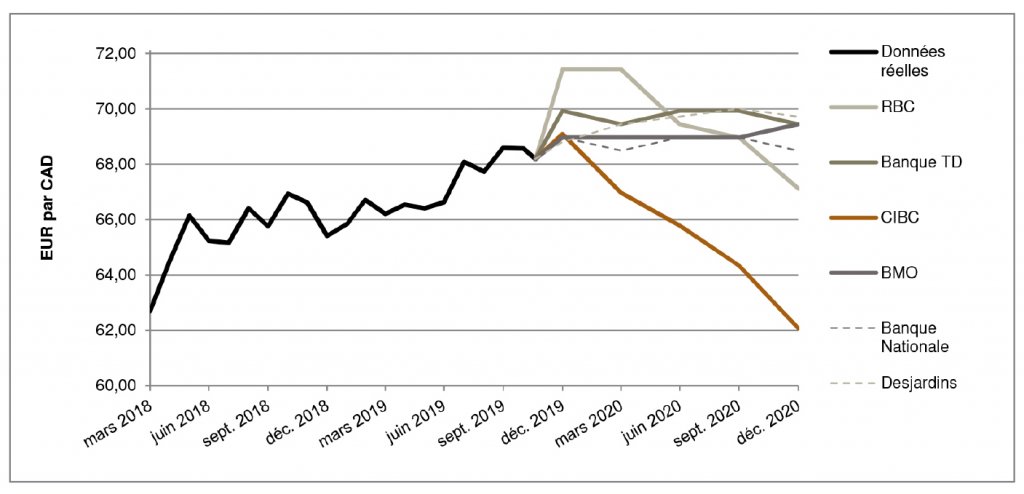

Brexit – l’attente se poursuit; la Banque centrale européenne accueille une nouvelle présidente bien connue

L’Union européenne (UE) a repoussé (pour une troisième fois) à la fin de janvier 2020 la date limite pour le Brexit. Le premier ministre du Royaume-Uni, Boris Johnson, espère pouvoir régler ce dossier avant l’arrivée de 2020, alors que des élections générales se dérouleront au pays le 12 décembre. Cette nouvelle a été accueillie avec prudence, étant donné que M. Johnson n’a pas su livrer la marchandise par le passé. Le 24 octobre, la Banque centrale européenne (BCE) a tenu sa dernière réunion sur la politique monétaire dirigée par M. Mario Draghi, qui n’a apporté aucune modification aux principales politiques et aux indications prospectives de la BCE. La nouvelle présidente de la BCE, Mme Christine Lagarde (ancienne directrice générale du Fonds monétaire international), dirigera sa première réunion sur la politique monétaire le 12 décembre. En octobre, l’euro a fait des gains de plus de 2 % par rapport au dollar américain pondéré en fonction des échanges, comme l’a constaté la Banque Nationale.[4] Les nouvelles de trêve entre les États-Unis et la Chine ont aussi contribué au regain de l’euro. Les banques sondées prévoient que la paire de devises se négociera entre 67,0 (CIBC) et 71,4 (RBC) EUR/CAD jusqu’à la fin du premier trimestre de 2020.

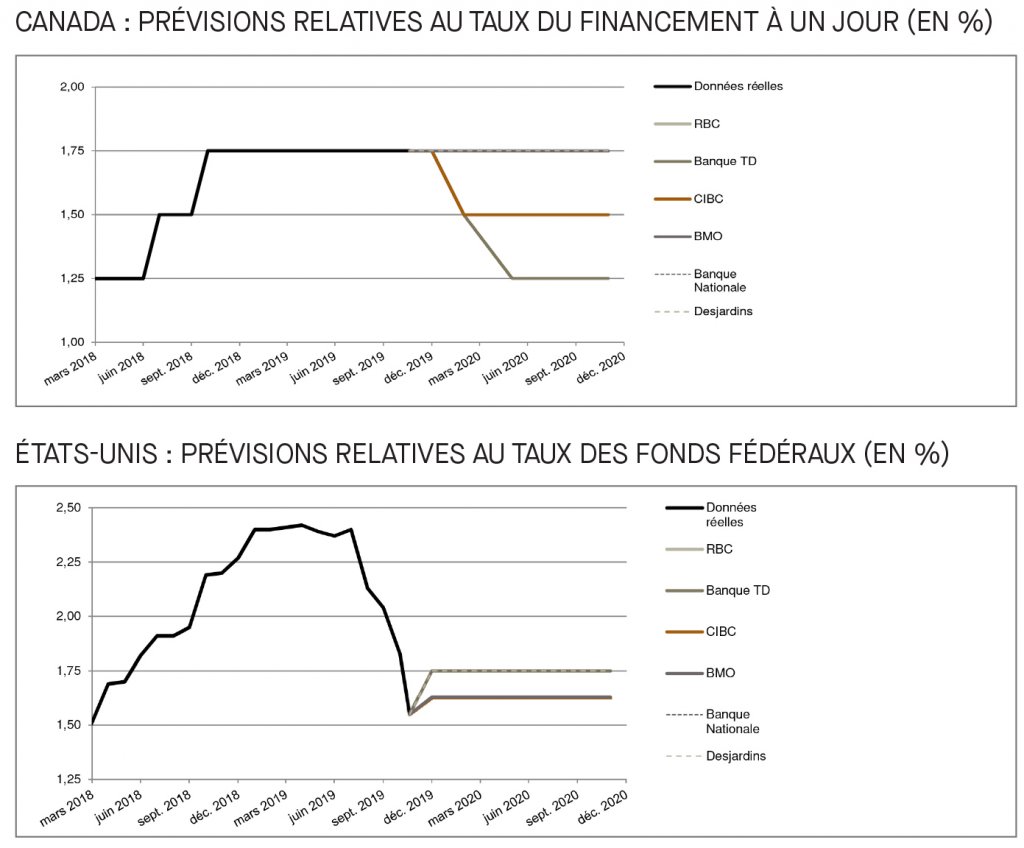

La Banque du Canada résiste à la tentation; au même moment, la Fed procède à une baisse attendue de ses taux pour la troisième fois en 2019

Lors de sa réunion du 30 octobre, la Banque du Canada a choisi de maintenir son taux de référence à 1,75 %, et ce, pour une huitième réunion consécutive. En raison du ton adopté par la Banque du Canada lors de cette dernière réunion, la moitié des banques sondées s’attendent à ce que l’institution prenne ultérieurement des mesures d’assouplissement monétaire et prévoient une baisse de taux au cours du premier trimestre de 2020. Le FOMC a baissé la fourchette cible du taux des fonds fédéraux de 25 points de base, pour l’établir entre 1,5 % et 1,75 % (tel que la plupart des banques sondées l’avaient anticipé). Compte tenu des plus récentes données économiques pour les États-Unis, comme un taux de chômage de 3,6 % et un taux de croissance soutenu du PIB, la Fed ne devrait pas intervenir durant les premiers trimestres de 2020. Dans l’ensemble, les banques sondées s’attendent à ce que le FOMC maintienne les mêmes taux directeurs tout au long de 2020. Toutefois, pour le Canada, elles ne s’entendent pas : la moitié d’entre elles croit que la Banque du Canada baissera les taux alors que l’autre moitié croit plutôt au statu quo.

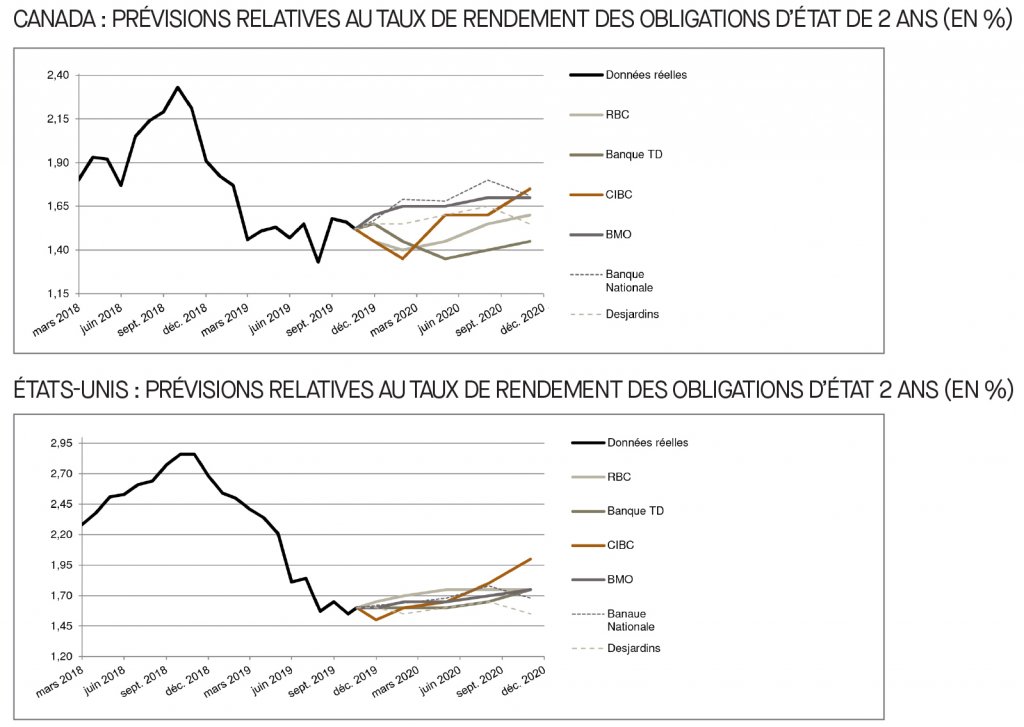

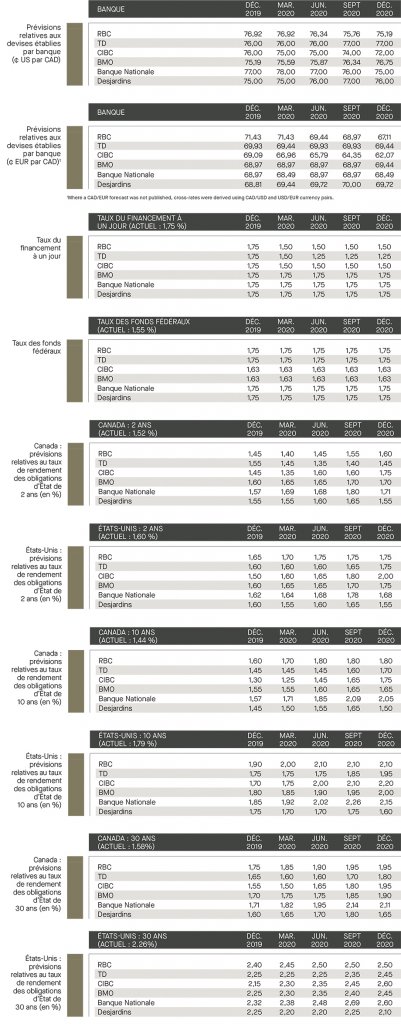

Révision à la hausse des taux de rendement des obligations à deux ans

En date de la présente publication, les taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établissaient respectivement à 1,52 % et à 1,60 %. Par rapport à la publication du mois dernier, les banques sondées ont procédé à des révisions considérables de leurs prévisions afin d’atténuer la baisse des taux de rendement des obligations à deux ans jusqu’à la fin du premier trimestre de 2020. Les ajustements à la hausse de leurs prévisions sont liés aux récentes données économiques (stables pour le Canada et supérieures aux attentes pour les États-Unis), et à la trêve prévue de la guerre commerciale entre les États-Unis et la Chine. Les banques sondées s’entendent pour dire que la situation aux États-Unis et au Canada devrait, de manière générale, demeurer stable et s’attendent à ce que le taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établisse respectivement entre 1,4 % et 1,7 % et entre 1,6 % et 1,7 % d’ici le premier trimestre de 2020.

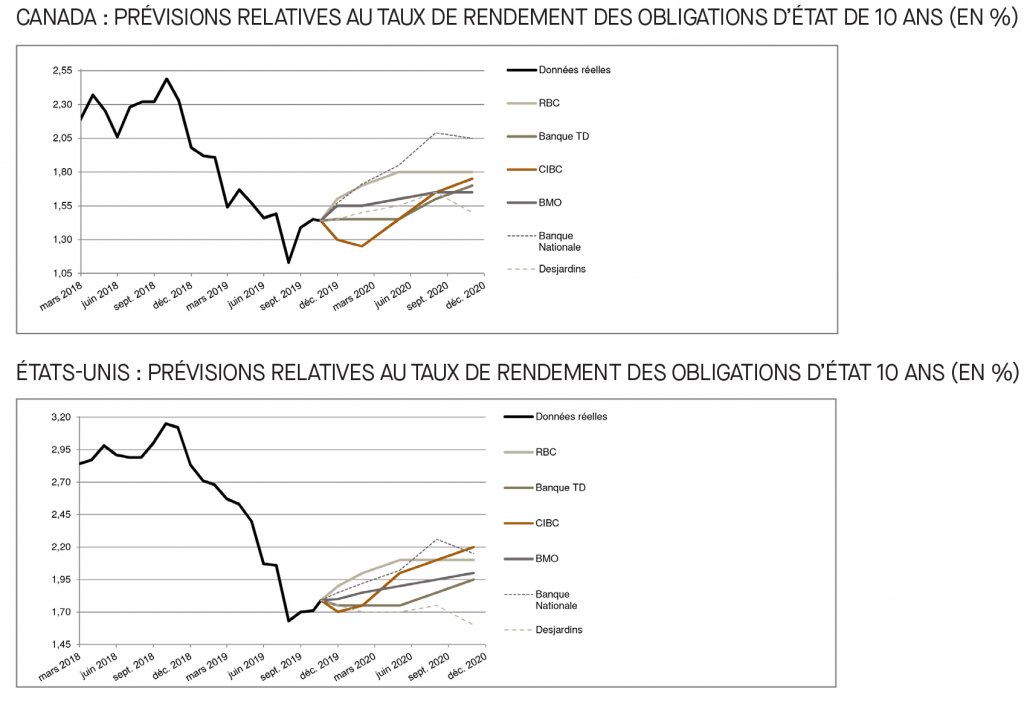

La trêve attendue fait monter les taux de rendement prévus des obligations d’État à 10 ans

À la date de la présente publication, le taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis s’établissait respectivement à 1,4 % et à 1,8 %. L’optimisme qui règne en raison de la possibilité d’une trêve tant attendue entre la Chine et les États-Unis a une incidence positive sur le taux de rendement des obligations d’État à 10 ans, ce qui a toujours constitué un indicateur économique important. La plupart des banques sondées ont ajusté leurs prévisions à la hausse et s’attendent à ce que le rendement des obligations américaines et canadiennes poursuive sur cette lancée. La Banque TD a souligné que l’enthousiasme des marchés à l’égard des pourparlers en vue d’un éventuel accord commercial a fait grimper le taux des obligations du Trésor américain à 10 ans de 30 points de base en octobre par rapport aux faibles taux de rendement de septembre.[5] Dans l’ensemble, les banques s’entendent pour dire que la tendance à la hausse des taux de rendement des obligations d’État à 10 ans se poursuivra et que ces taux devraient s’établir entre 1,3 % et 1,7 % au Canada et entre 1,7 % et 2,0 % aux États-Unis d’ici le premier trimestre de 2020.

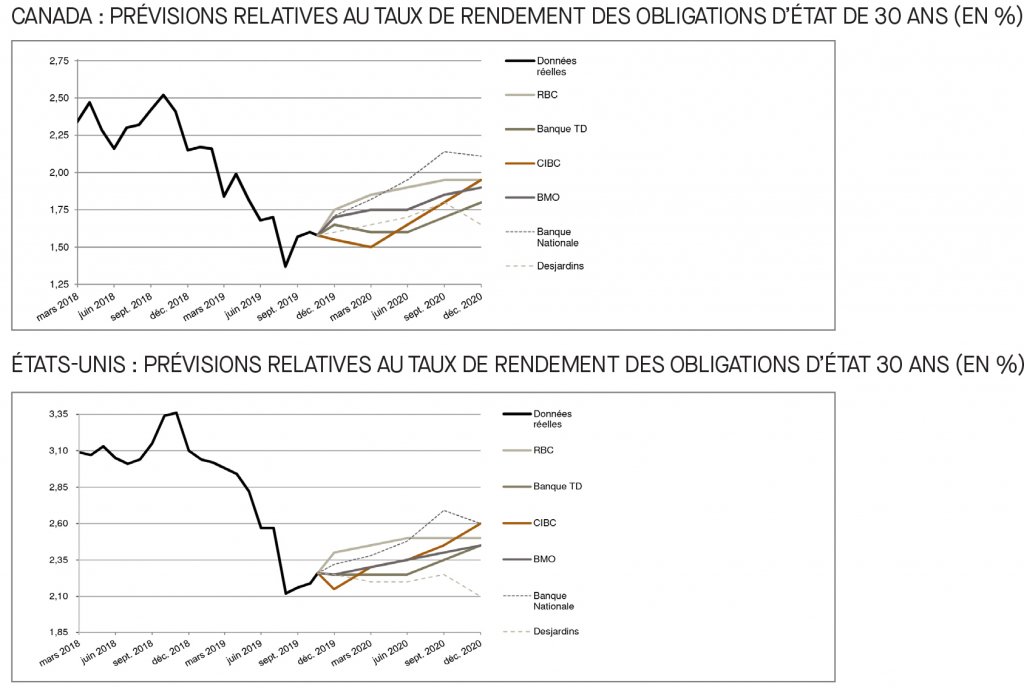

Hausse des prévisions de taux pour les obligations à long terme tant aux États-Unis qu’au Canada

À la date de la présente publication, le taux de rendement des obligations d’État à long terme du Canada et des États-Unis s’établissait respectivement à 1,6 % et à 2,3 %. Par rapport à la publication du mois dernier, les prévisions des taux de rendement des obligations d’État à long terme du Canada et des États-Unis ont été revues à la hausse par la plupart des banques sondées. Même si l’incertitude entourant la conjoncture économique mondiale est toujours préoccupante, la vague d’optimisme générée par les négociations commerciales entre les États-Unis et la Chine, lesquelles seraient bénéfiques pour l’ensemble du commerce mondial, est venue rassurer quelque peu les marchés et a entraîné une hausse des prévisions des taux de rendement des obligations à long terme. Les banques sondées s’attendent à ce que le rendement des obligations d’État à 30 ans du Canada et des États-Unis s’établisse respectivement entre 1,5 % et 1,9 % et entre 2,2 % et 2,5 % d’ici le premier trimestre de 2020.

[1] https://www.banqueducanada.ca/2019/10/fad-communique-2019-10-30/?_ga=2.229868188.1209229913.1576162786-1329154056.1576162786

[2] PINSONNAULT, Paul-André et PAQUET, Jocelyn. « Le mensuel Obligataire », Banque Nationale du Canada, novembre 2019.

[3] Nye, Josh. « Le mensuel des marchés financiers », Services économiques RBC, 8 novembre 2019.

[4] https://www.bnc.ca/content/dam/bnc/fr/taux-et-analyses/analyse-economique/devises.pdf