Compilation sur les prévisions des banques – Octobre

Soupir de soulagement à la conclusion d’un nouvel ALENA; hausse prévue du huard

Dans la dernière année, les perspectives économiques de la Banque du Canada (« BdC ») ont été assombries par l’incertitude croissante entourant la politique commerciale, ce qui a amené la banque centrale à mettre un frein à ses hausses du taux de financement à un jour. Le 30 septembre, le Canada, les États-Unis et le Mexique sont parvenus à une nouvelle entente appelée l’Accord-États-Unis-Mexique-Canada (AEUMC).

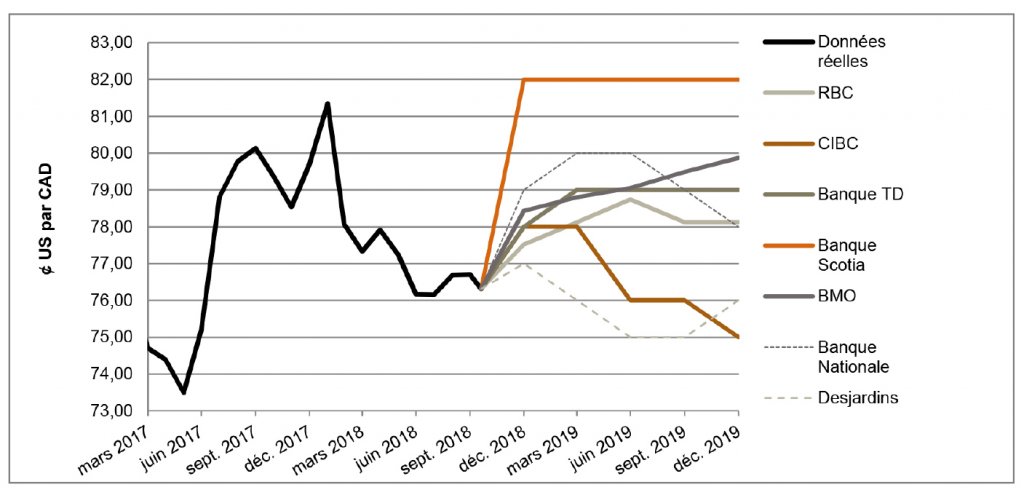

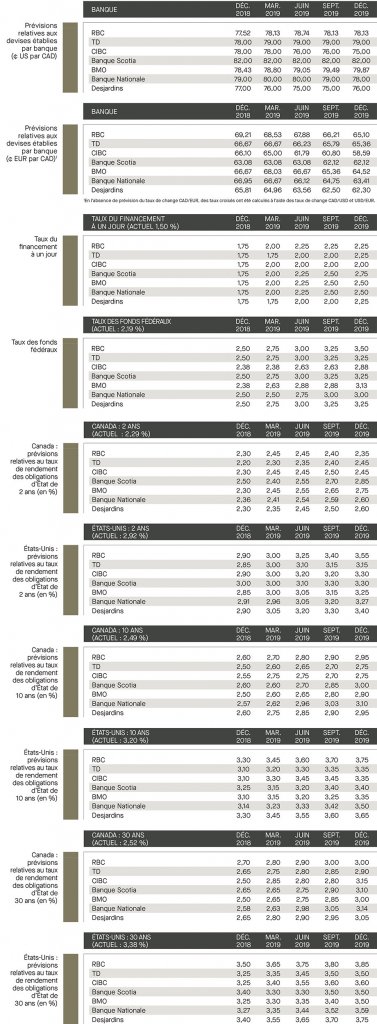

La Banque Nationale a souligné que, pour la plupart de ses exportations aux États-Unis, le Canada a pu conserver un accès en franchise de droits, à l’exception des exportations d’aluminium et d’acier qui demeureront assujetties aux tarifs douaniers en vigueur. La RBC a ajouté que le Canada doit envisager positivement la nouvelle entente, puisque le pays a pu obtenir une exemption pour les tarifs douaniers potentiellement punitifs sur les automobiles – un enjeu majeur lors des négociations. Dans la foulée de la nouvelle entente, le huard s’est apprécié pour atteindre 78,10 ¢ US/CAD.

Pour ce qui est des États-Unis, la Banque Scotia ne voit pas d’un œil optimiste les perspectives du billet vert, puisque la banque est d’avis que la croissance et le resserrement strict de la politique monétaire aux États-Unis sont désormais essentiellement pris en compte dans la vigueur actuelle du dollar. La Banque Nationale présente des perspectives similaires, en plus d’exprimer des inquiétudes à l’égard de l’expansion du déficit budgétaire des États-Unis. Dans l’ensemble, les banques sondées s’entendent pour dire que l’AEUMC amènera la BdC à poursuivre ses mesures de resserrement monétaire en octobre et que le huard s’appréciera par rapport au billet vert. Ce mois-ci, les banques sondées prévoient que le taux de change pour la paire de devises s’établira entre 75,0 et 82,0 ¢ US/CAD d’ici le quatrième trimestre de 2019.

Poursuite de l’agitation économique en Italie et réponse de M. Draghi aux inquiétudes

Lors d’une conférence de presse plus tôt ce mois-ci en Indonésie, le président de la Banque centrale européenne (BCE), Mario Draghi, a répondu aux inquiétudes à l’égard de l’intention, du gouvernement populiste italien, de rehausser les dépenses publiques en 2019, augmentant du coup le déficit budgétaire et la dette publique du pays. En ce qui concerne les propos du gouvernement au sujet des finances publiques et de l’euro, M. Draghi a indiqué qu’il faut d’abord et avant tout ramener le calme par le ton et qu’il est persuadé que toutes les parties arriveront à un compromis et à une entente[1].

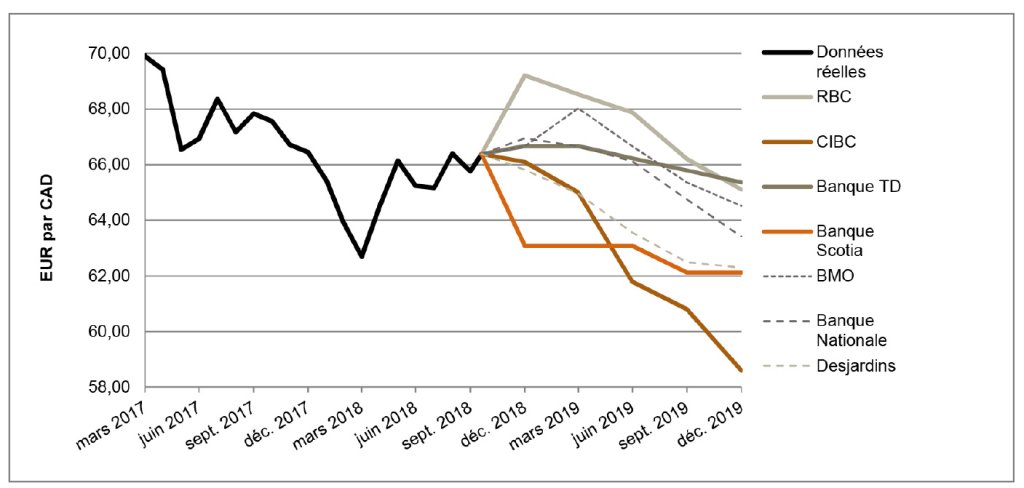

La Banque Nationale prévoit que l’euro prendra de la vigueur au cours de la prochaine année, lorsque la Réserve fédérale américaine (Fed) ralentira le rythme de son resserrement monétaire et que les enjeux politiques, tels le Brexit et les différends du gouvernement italien, seront résolus. La Banque Scotia souligne que, selon les prévisions, la BCE a entamé la dernière étape de la fin de son programme d’assouplissement quantitatif (QE) et mettra fin à son programme d’achats mensuels d’obligations à la fin de l’année, ajoutant que le marché ne devrait s’attendre à aucun changement dans la politique de la BCE d’ici septembre 2019. BMO a exprimé des inquiétudes à l’égard des perspectives budgétaires de l’Italie, indiquant que si ces inquiétudes ne sont pas atténuées, le président Draghi pourrait ajuster le ton de la politique à l’égard des taux. Les banques sondées s’entendent pour dire que le taux directeur restera inchangé jusqu’à l’année prochaine et que la paire de devises s’échangera entre 58,6 et 65,4 ¢ EUR/CAD jusqu’à la fin de 2019.

Relèvement des taux par la BdC en octobre comme anticipé; hausse de taux de la Fed prévue au quatrième trimestre

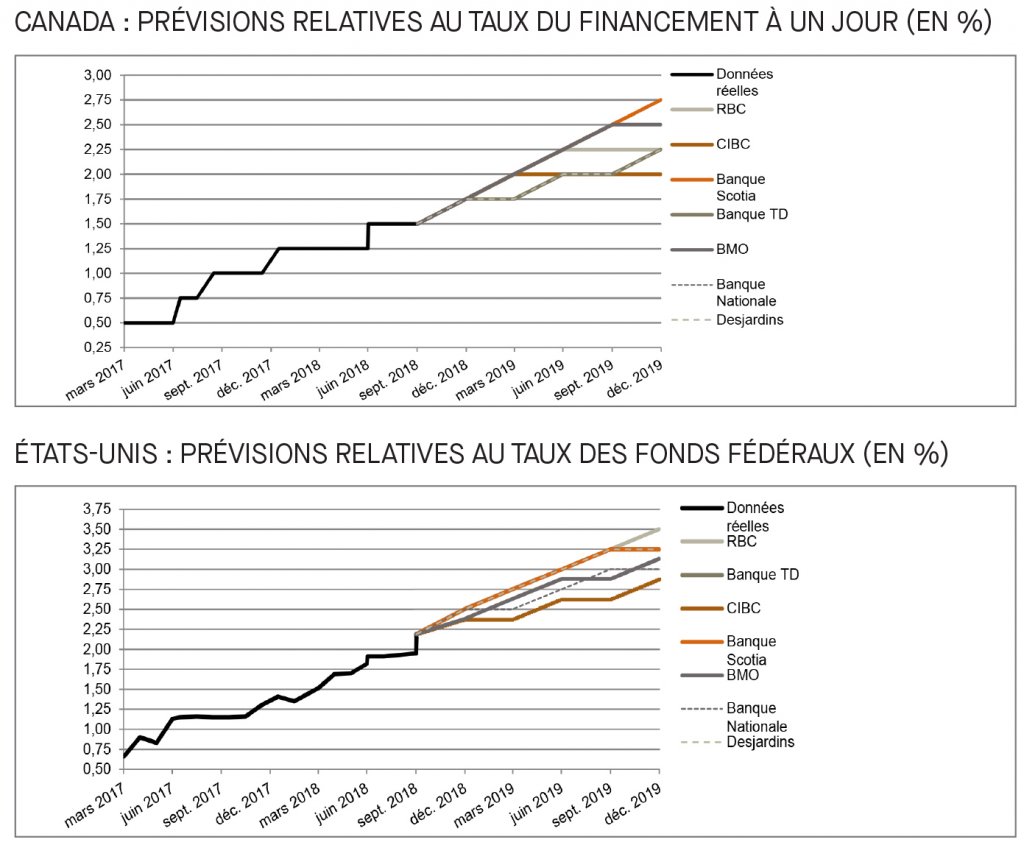

Le nouvel ALENA désormais conclu, la BdC peut maintenant poursuivre le resserrement de son taux directeur, et ce, dès le 24 octobre lors de l’annonce prévue des taux d’intérêt. La BMO prévoit d’autres hausses et anticipe que l’élan se poursuivra en 2019. Dans l’ensemble, plusieurs banques sondées avaient prévu la hausse de taux de la BdC le 24 octobre, et envisagent de deux à quatre hausses supplémentaires en 2019.

Comme l’ont relevé les banques sondées, la croissance robuste se poursuit aux États-Unis et devrait continuer à un taux de quelque 3,0 % cette année, supérieur à celui de toutes les autres économies du G7. La TD a commenté que les taux d’intérêt devraient augmenter progressivement et que les perspectives sont assombries par les risques liés aux tensions commerciales et aux incertitudes entourant la trajectoire de la politique fiscale. Dans l’ensemble, les banques sondées s’entendent toutes pour dire que la Fed procédera à une nouvelle hausse de son taux directeur en décembre cette année, ainsi qu’à au moins deux autres hausses en 2019.

Hausses des taux de rendement des obligations d’État à 2 ans des États-Unis et du Canada

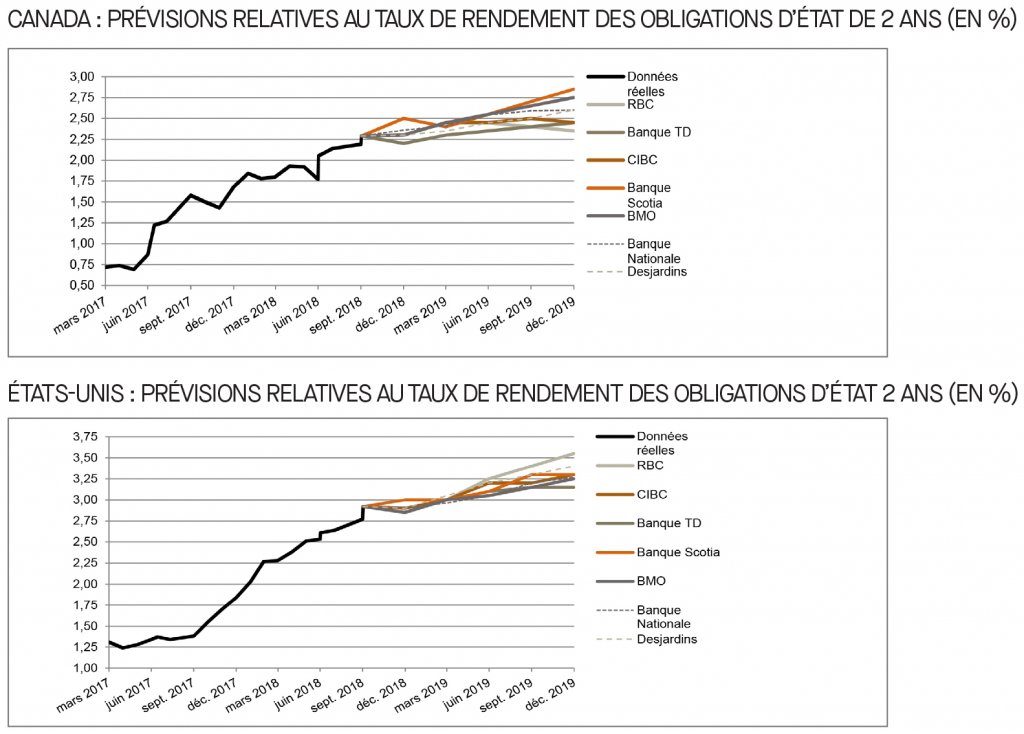

Depuis notre publication précédente, les taux des obligations d’État à 2 ans du Canada et des États-Unis ont été revus légèrement à la hausse. Au Canada, la Banque Scotia souligne que le resserrement de la politique monétaire de la BdC en 2019 devrait entraîner un relèvement de la courbe de taux à court terme. Aux États-Unis, la BMO surveille l’aplatissement de la courbe de taux entre les obligations à 2 ans et celles à 10 ans, puisque le risque lié à l’inversion possible de la courbe augmente lorsque les taux des obligations du Trésor à 2 ans sont supérieurs à ceux à 10 ans. De manière générale, les taux de rendement des obligations d’État à 2 ans devraient se situer entre 2,4 % et 2,9 % au Canada, et entre 3,2 % et 3,6 % aux États-Unis à la fin de 2019.

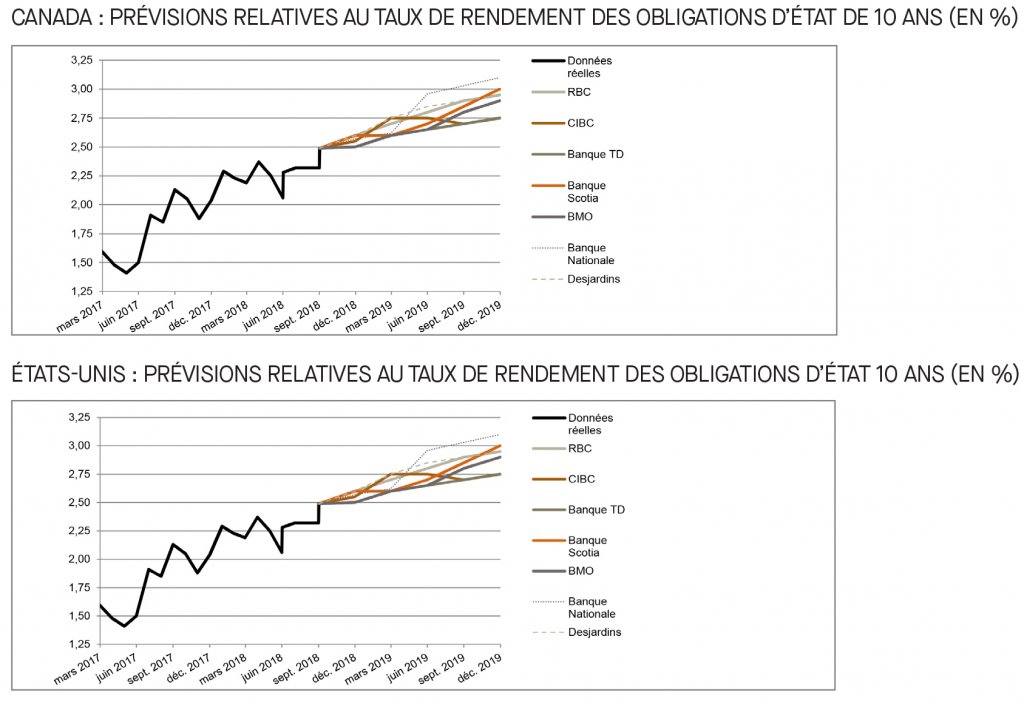

Hausse de la demande aux États-Unis et très faible taux de chômage accroissant potentiellement les taux des obligations à 10 ans

Nous observons que les banques sondées ont revu leurs prévisions légèrement à la hausse depuis la compilation du mois dernier. Au Canada, la Banque Nationale indique que les taux des obligations d’État à 10 ans devraient continuer d’augmenter en 2019 en raison de la hausse du taux d’intérêt de la BdC en octobre. Du côté américain, la BMO prévoit un taux de rendement plus élevé en raison d’un écart de production positif grandissant, d’un très faible taux de chômage qui continuera sa descente et de taux d’inflation qui devraient dépasser la cible. La Banque Scotia a revu à la hausse ses prévisions des taux de rendement des obligations d’État à 10 ans à la lumière de l’augmentation de la demande pour le dollar américain comparativement aux autres devises, ce qui rend ces obligations plus attrayantes pour les investisseurs que les obligations d’État européennes et japonaises. Dans l’ensemble, les banques sondées s’entendent pour dire que la tendance à la hausse des taux de rendement des obligations d’État à 10 ans se maintiendra, tant au Canada qu’aux États-Unis.

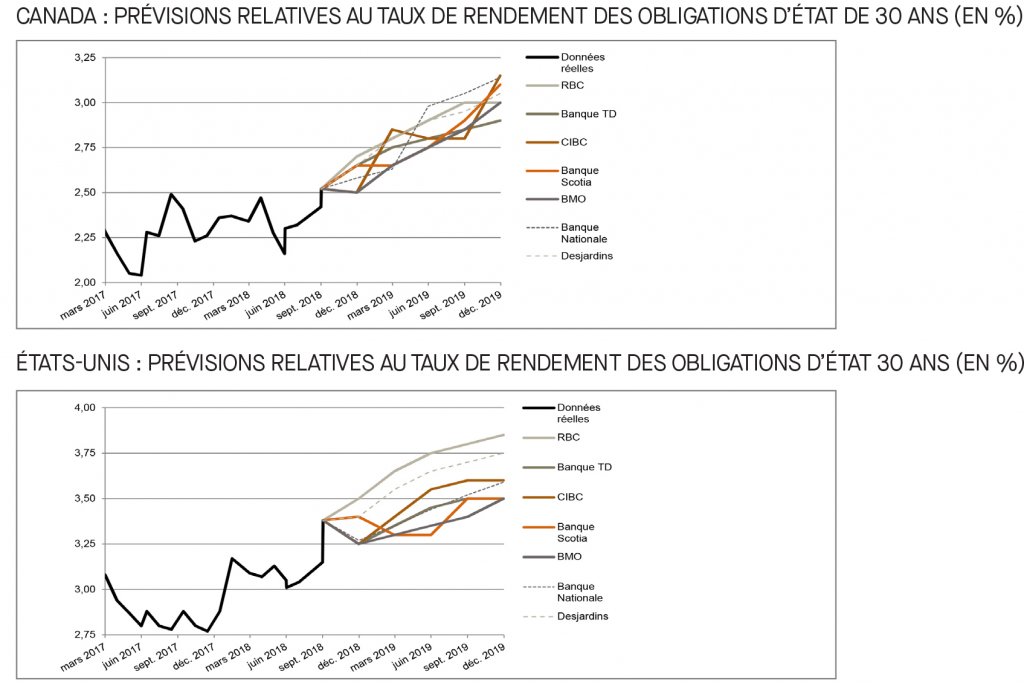

Hausse des taux de rendement des obligations à long terme jusqu’à la fin de 2019

Les taux de rendement des obligations d’État à 30 ans du Canada et des États-Unis sont demeurés stables par rapport à notre publication précédente et les banques sondées s’entendent pour prédire que ces taux augmenteront tout au long de 2019. La hausse des taux de rendement des obligations à long terme s’explique par des facteurs similaires à ceux énoncés ci-dessus par la BMO à l’égard des obligations d’État à 10 ans. Les hausses les plus élevées pour les obligations d’État à long terme sont prévues par la CIBC, pour les obligations canadiennes, et la RBC, pour les obligations américaines, qui attendent respectivement des taux de 3,2 % et de 3,9 % jusqu’à la fin de 2019.

[1] https://www.bloomberg.com/news/articles/2018-10-13/italy-emerges-as-creeping-concern-among-finance-chiefs-in-bali