Compilation sur les prévisions des banques – Janvier 2019

Reprise en vue pour le dollar canadien et perte de terrain pour le dollar américain

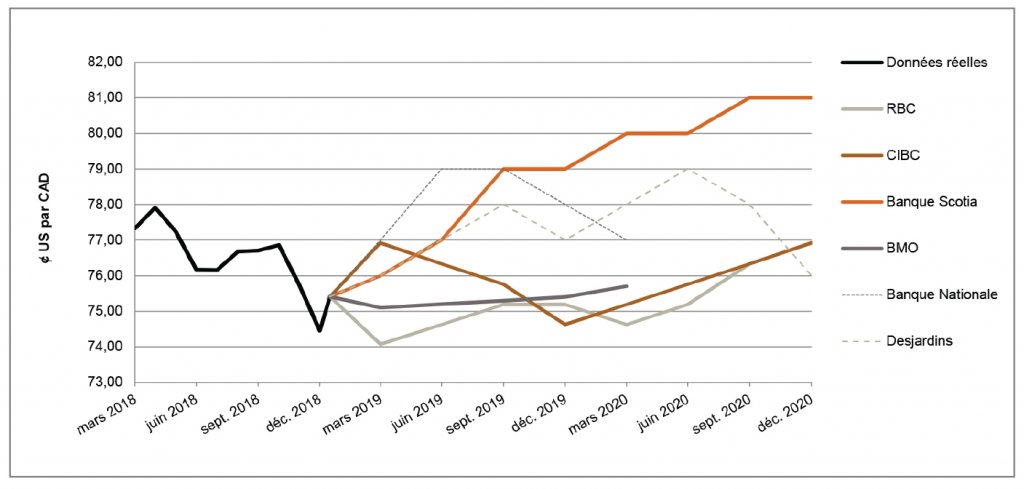

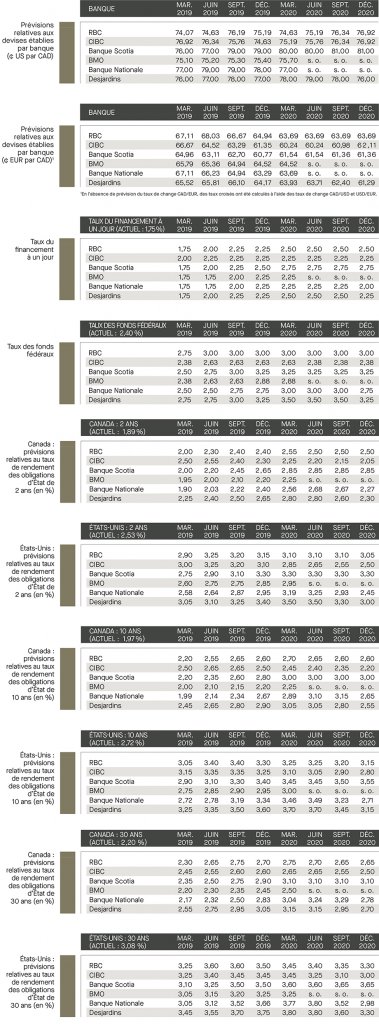

Le huard s’est déprécié de 8 % par rapport au dollar américain tout au long de 2018, ce qui représente sa pire performance annuelle en trois ans. La vigueur du dollar américain pourrait cependant être sur le point de diminuer : il a perdu du terrain par rapport aux 27 des 31 devises principales depuis le creux atteint par l’indice S&P 500 le 24 décembre. Le 17 janvier dernier, la Banque du Canada a décidé de maintenir le taux du financement à un jour à 1,75 %. Dans une déclaration portant sur cette décision, la Banque du Canada a adouci le ton et a souligné que le cours des événements dans le secteur de l’énergie et les tensions commerciales mondiales viennent peser sur l’économie. Par conséquent, la Banque du Canada a apporté des baisses marquées à ses prévisions de croissance, lesquelles sont passées de 2,1 % à 1,7 %. Elle a également fait savoir que la politique monétaire future dépendra des données à venir des marchés du pétrole, du logement canadien et des politiques en matière de commerce international. En date de la présente publication, la paire de devises s’échangeait à 75,4 ¢ US/CAD.

RBC s’attend à ce que le huard prenne du recul au cours des prochaines semaines pour rebondir plus tard au cours de l’année, car la vigueur dans d’autres secteurs que celui de l’énergie donnera lieu à deux autres hausses des taux d’intérêt par la Banque du Canada. La Banque Scotia a choisi de maintenir ses prévisions jusqu’au T4 de 2020 parce qu’elle croit que malgré les turbulences récentes, nous entamons une période de croissance ralentie. Dans l’ensemble, les banques sondées s’attendent soit à ce que la paire de devises demeure près des niveaux actuels, soit à ce que le dollar canadien s’apprécie par rapport au dollar américain. Les prévisions pour le mois indiquent que la paire de devises devrait s’établir entre 74,6 et 79,0 ¢ US/CAD d’ici la fin de 2019 et entre 76,0 et 81,0 ¢ US/CAD d’ici la fin de 2020.

Président de la Banque centrale européenne (BCE) : pas de récession, mais un ralentissement qui se prolonge dans la zone euro

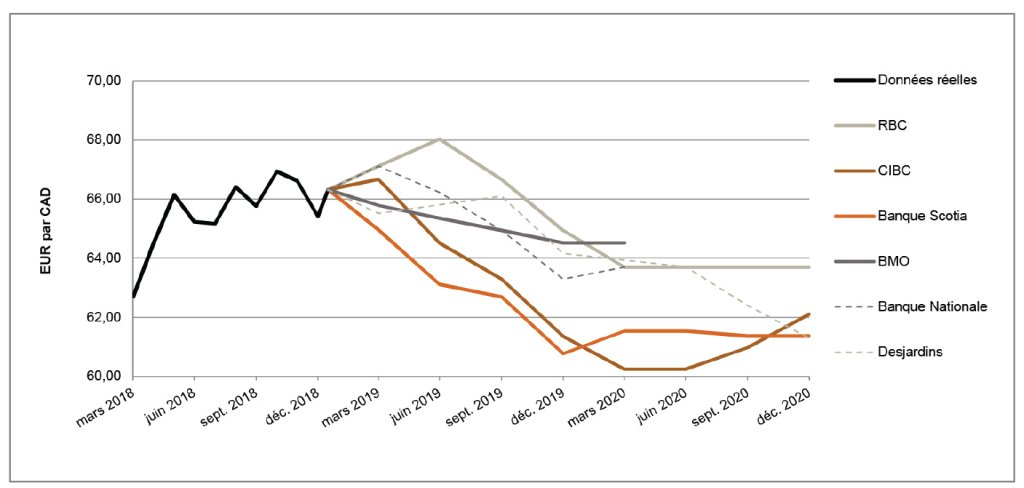

La zone euro a pâti de l’incertitude politique en 2018. Les résultats pour le T3 affichent donc un taux de croissance du PIB décevant de 0,2 %, le plus faible depuis 2014, comme l’a constaté RBC. En 2019, le taux de croissance dans la zone euro devrait s’établir à 1,6 %, contre 1,8 % en 2018, une baisse qui reflète la pression causée par les préoccupations liées aux guerres commerciales mondiales et les incertitudes politiques à l’horizon. Le président de la BCE, M. Mario Draghi, a donné une allocution le 15 janvier dernier dans le cadre d’un débat en plénière sur le rapport annuel de la BCE de 2017 tenu par le parlement européen. Lorsqu’on lui a demandé si l’Europe se dirigeait vers une récession, M. Draghi a répondu « non, il s’agit d’un ralentissement qui ne se dirige pas vers une récession, mais qui pourrait durer plus longtemps que prévu. » [Traduction libre][1] M. Draghi a ajouté qu’un nombre important de mesures de stimulation monétaire sont toujours nécessaires pour contrer les pressions à la hausse sur les prix et l’inflation globale.

Nous constatons chez les banques sondées que celles-ci s’entendent toutes pour dire que les risques politiques en Europe, le Brexit et l’incertitude liée aux politiques commerciales continuent d’être une source d’inquiétude sur le plan économique et la raison pour laquelle l’euro perd de la valeur. La Banque Nationale indique qu’il est peu probable que la BCE resserre sa politique monétaire dans un avenir rapproché, compte tenu de la faiblesse de la croissance du PIB et de l’inflation ainsi que de la fragilité du secteur bancaire. Toutefois, la Banque Nationale souligne que les investisseurs doivent s’attendre à ce que la BCE finisse par normaliser ses taux directeurs, ce qui pourrait faire en sorte que l’euro s’apprécie. BMO remarque qu’une reprise de l’activité économique en Europe au cours du premier semestre de 2019 pourrait vraisemblablement entraîner une hausse de taux au cours du dernier semestre de 2019. Cet avis est d’ailleurs partagé par la plupart des banques sondées. Dans l’ensemble, les banques sondées prévoient que la paire de devises se négociera entre 60,8 et 65,0 ¢ EUR/CAD jusqu’à la fin de 2019.

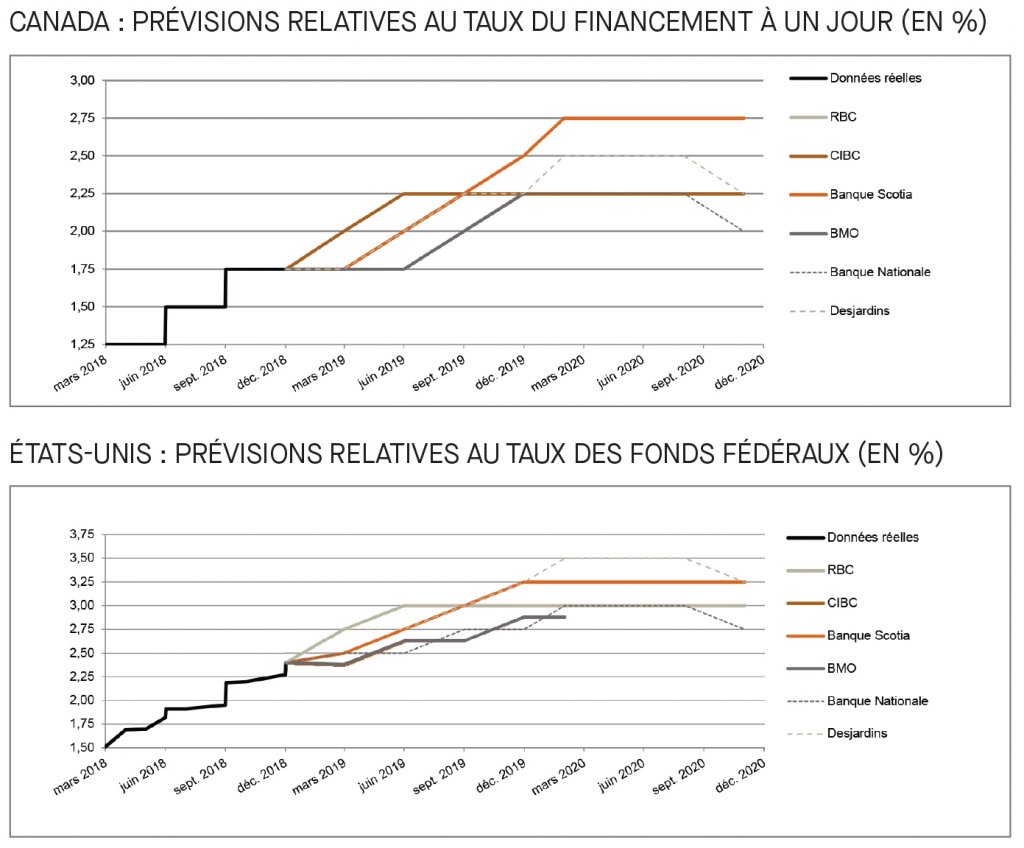

Statu quo de la Banque du Canada et hausse pour la Réserve fédérale américaine en décembre

La Banque du Canada a maintenu son taux du financement à un jour à 1,75 %, ce qui témoigne des craintes de plus en plus grandes concernant le secteur de l’énergie, la volatilité du marché du logement et la possibilité d’une guerre commerciale entre les États-Unis et la Chine. Malgré ces craintes persistantes, les banques sondées s’attendent à au moins deux hausses de taux en 2019, la Banque Scotia en prévoyant trois. Aux États-Unis, lors de la réunion du Comité fédéral de l’Open Market (FOMC) de décembre, la Réserve fédérale a relevé, comme prévu, le taux des fonds fédéraux, hausse à laquelle les investisseurs ont généralement mal réagi. Le président de la Réserve fédérale américaine, M. Powell, en a pris bonne note et a été plus prudent en janvier, en adoptant un ton plus doux et en laissant planer plus d’incertitude quant aux futures hausses de taux. Il a ainsi répété que la Réserve fédérale était prête à ne pas précipiter les hausses de taux si les circonstances économiques l’imposaient. RBC est d’avis que la Réserve fédérale ne devrait pas relever le taux du financement à un jour au-delà de 3 % (par rapport à la fourchette cible actuelle de 2,25 à 2,50 %), alors que la Banque Scotia et Desjardins prévoient que le taux atteindra 3,25 % d’ici le T4 de 2019.

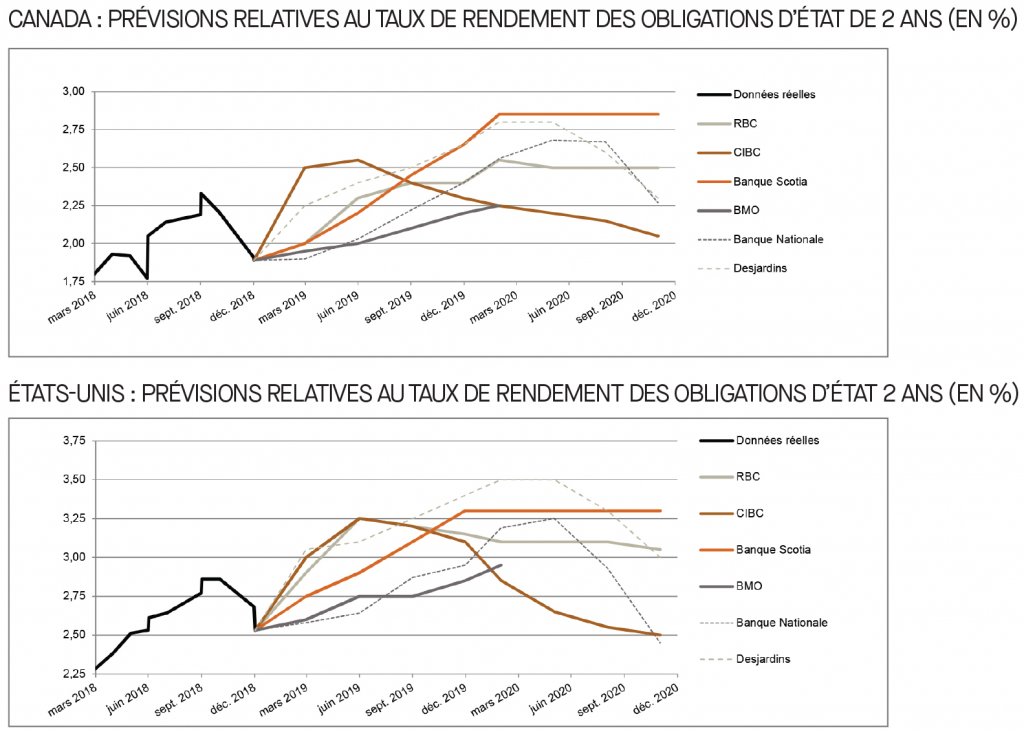

Prévisions en baisse pour les taux de rendement des obligations d’État à 2 ans du Canada et des États-Unis

Depuis la publication du mois dernier, toutes les banques sondées ont revu à la baisse leurs prévisions sur le rendement des obligations canadiennes et américaines, ce qui n’est pas étonnant compte tenu des données économiques décevantes obtenues récemment et des incertitudes persistantes sur le plan politique et fiscal, tant aux États-Unis qu’au Canada. RBC indique que la reprise de la volatilité sur les marchés a fait en sorte que les investisseurs se sont réfugiés dans les obligations d’État pour y trouver de la sécurité, poussant le rendement à la baisse. Dans l’ensemble, les banques sondées continuent de prévoir des rendements en progression au moins jusqu’au T4 de 2019. Une fois que le rendement des obligations à 2 ans atteindra un sommet au T4 de 2019, les prévisions s’avèrent plus incertaines : la Banque Scotia, la Banque Nationale et la CIBC s’attendent à ce que ces rendements baissent jusqu’au T4 de 2020.

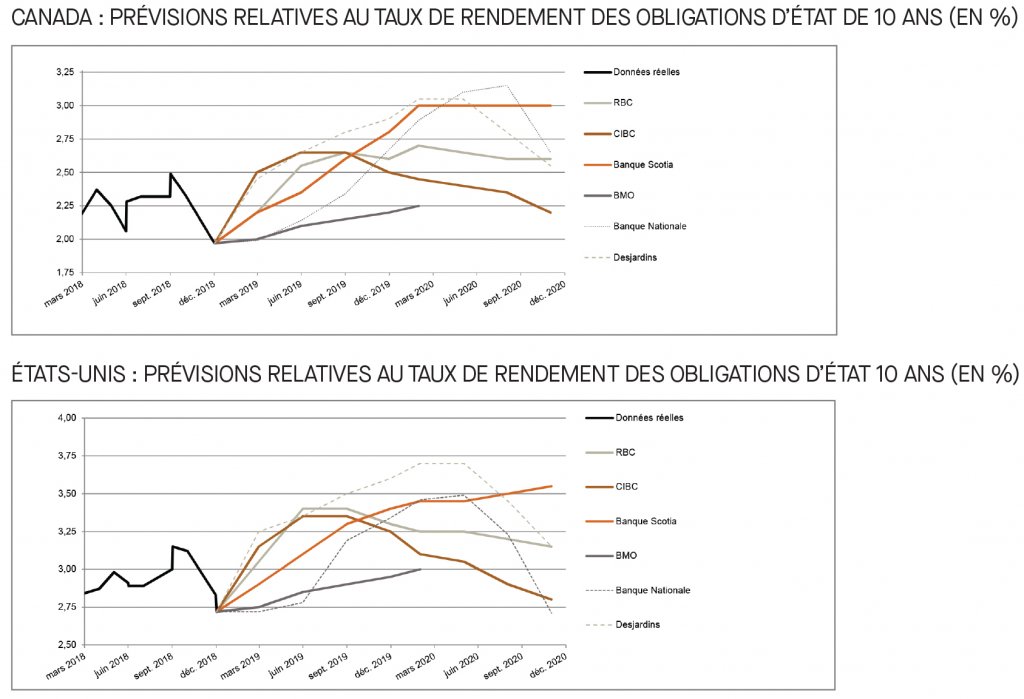

Prévisions tempérées concernant le rendement des obligations d’État à 10 ans

Les banques sondées ont revu à la baisse leurs prévisions pour les obligations à 10 ans des gouvernements canadien et américain. La Banque Nationale persiste à croire que les modifications des critères d’emprunt, l’amélioration des conditions économiques et la normalisation à venir des politiques monétaires finiront par propulser les rendements des obligations d’État à 10 ans des États-Unis, lesquels devraient se chiffrer à 3,34 % d’ici le T4 de 2019. Au Canada, la Banque Nationale souligne que les rendements s’accentueront au cours du deuxième semestre de l’année en raison d’une croissance plus soutenue, de la hausse du taux d’inflation et des politiques monétaires à venir. Dans l’ensemble, les banques sondées prévoient que les taux de rendement des obligations d’État à 10 ans augmenteront tout au long de 2019 pour se chiffrer entre 2,2 % et 2,9 % pour le Canada et entre 2,9 % et 3,6 % pour les États-Unis. Cependant, les banques sondées font preuve de modération dans leurs prévisions jusqu’en 2020, car certaines d’entre elles s’attendent à une baisse des taux, ce qui témoigne d’une confiance amoindrie en l’économie à long terme.

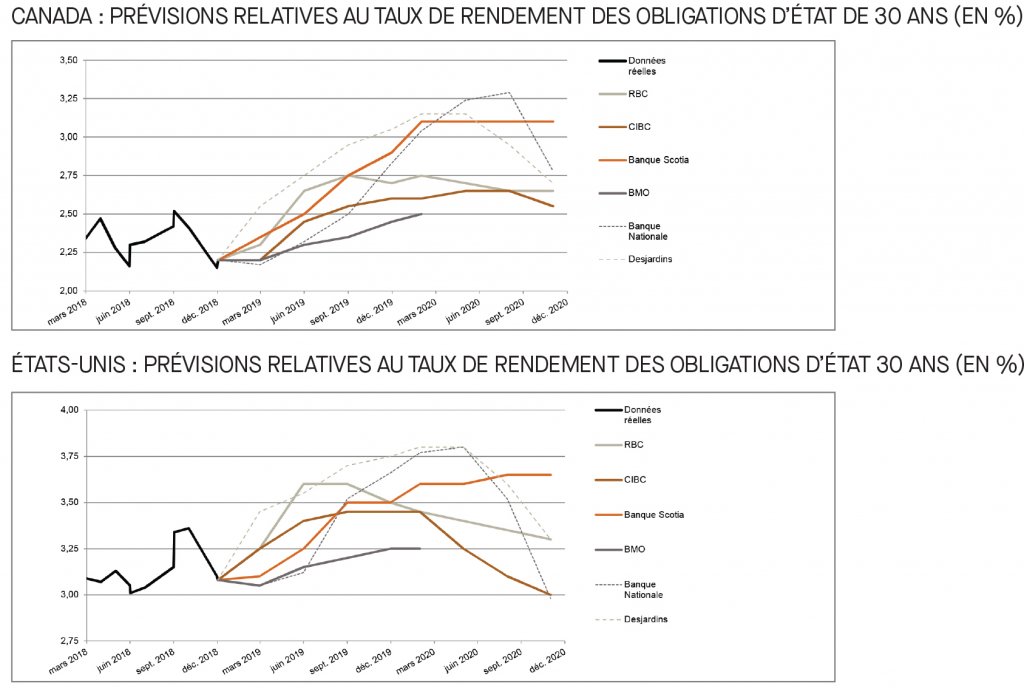

Les rendements des obligations d’État à long terme du Canada et des États-Unis revus à la baisse pour un deuxième mois de suite

Les taux de rendement pour les obligations d’État à long terme du Canada et des États-Unis se sont chiffrés respectivement à 2,2 % et à 3,08 % à la mi-janvier. Depuis la publication du mois dernier, nous observons que les prévisions pour les obligations d’État à 30 ans sont revues à la baisse. RBC explique cette révision au Canada par la piètre performance du secteur de l’énergie. La Banque Nationale se montre toutefois optimiste : elle s’attend à ce qu’au T4 de 2019, les rendements des obligations à long terme du Canada atteignent les sommets de 2018, en raison de la croissance accrue et de la hausse de l’inflation. De manière générale, la tendance à la hausse des rendements des obligations d’État à long terme demeure tout au long de 2019. Les prévisions s’établissent entre 2,4 % et 3 % pour les obligations canadiennes et entre 2,7 % et 3,7 % pour les obligations américaines d’ici le T4 de 2019. Toutefois, plusieurs banques prévoient que ces taux pourraient baisser d’ici la fin de 2020, ce qui, une fois de plus, témoigne d’une confiance amoindrie en l’économie à long terme.

[1] https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp190115_1.en.html