Compilation sur les prévisions des banques – Mars 2019

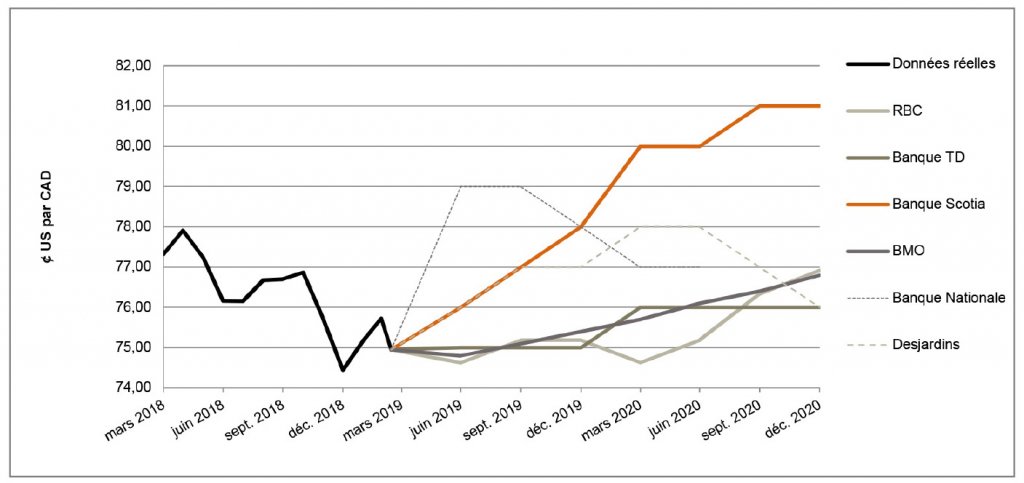

L’incertitude économique nuit au huard et le dollar américain se stabilise

Tel qu’il avait été prévu, la Banque du Canada a décidé, le 6 mars dernier, de maintenir son taux directeur à 1,75 %. Dans son communiqué, Stephen Poloz, gouverneur de la Banque du Canada, a fait part de ses inquiétudes quant à l’économie mondiale et aux incertitudes liées aux futures hausses de taux.[1] Les prix du pétrole brut en baisse et des investissements en perte de vitesse dans le marché du logement figurent parmi ces principales inquiétudes. De plus, RBC remarque que le ralentissement économique est plus important que celui prévu par la Banque du Canada : la croissance du PIB pour le quatrième trimestre de 2018 s’est chiffrée à 0,4 %, soit le pire taux de croissance en 30 mois.

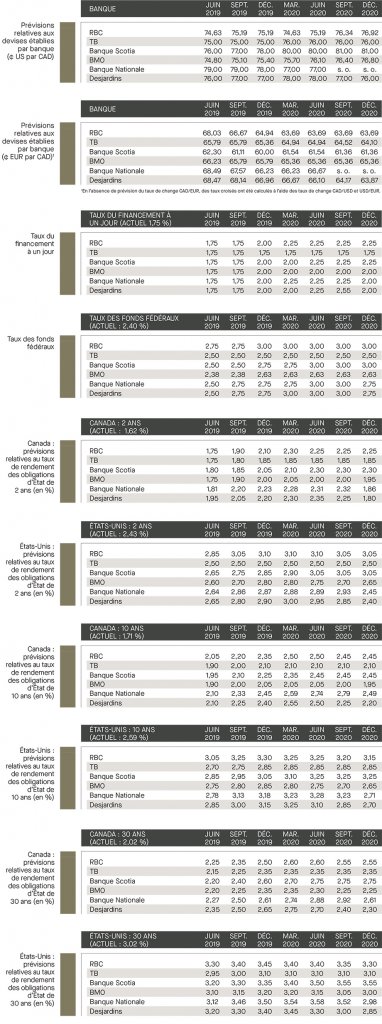

La Banque Nationale mentionne que le dollar américain, pondéré en fonction des échanges commerciaux, s’est stabilisé en février. Cependant, elle soutient que cette situation sera temporaire, compte tenu de la prudence accrue dont fait preuve la Réserve fédérale américaine. Selon RBC, les dépenses de consommation élevées et les investissements importants desentreprises se sont traduits par une croissance de 2,6 % au cours du dernier trimestre de 2018 pour les États-Unis. La Banque TD s’attend à ce que le dollar américain se déprécie légèrement par rapport à la monnaie d’autres pays dominants, lorsque la situation commencera à s’améliorer dans ces pays au cours des deux prochaines années. Dans l’ensemble, les banques sondées ne s’entendent pas sur la valeur future de la paire de devises : leurs prévisions s’établissent entre 73,5 et 81,0 ¢ US/CAD d’ici le quatrième trimestre de 2020.

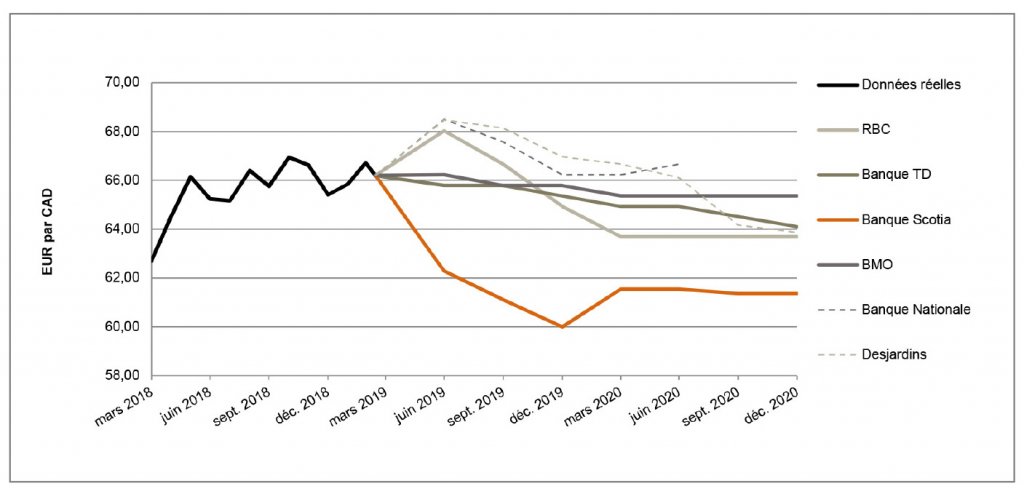

La Banque centrale européenne adopte une attitude plus conciliante et revoit à la baisse ses prévisions pour 2019

Le 7 mars dernier, soit le lendemain du communiqué de la Banque du Canada sur sa politique monétaire, la Banque centrale européenne (BCE) a revu à la baisse ses prévisions sur l’économie de l’Europe. Le président de la BCE, M. Mario Draghi, a précisé que les taux actuels seraient maintenus au moins jusqu’en 2020.[2] M. Draghi a aussi parlé des prévisions à la baisse du taux de croissance du PIB et de la nouvelle série d’opérations trimestrielles de refinancement à plus long terme ciblées (targeted longer-term refinancing operations, TLTRO-III), qui s’échelonnera de septembre 2019 à mars 2021 en vue de stimuler les emprunts bancaires.

La Banque Scotia constate que le ralentissement observé constitue un virage important pour la politique monétaire de la BCE, ce qui pousse l’institution à revoir ses prévisions en conséquence. RBC souligne que le ralentissement dans la zone euro l’amène à revoir à la baisse ses prévisions sur le PIB pour 2019, lequel passe d’un taux de 1,7 % à 1,1 %, en laissant sous-entendre que le chemin vers le taux d’inflation visé de 2 % sera plus long. La Banque Nationale affirme que les craintes entourant le Brexit et la possibilité d’une guerre commerciale entre les États-Unis et l’Union européenne constituent des risques qui tireront l’euro vers le bas au cours de 2019. Dans l’ensemble, les banques sondées prévoient que la paire de devises se négociera entre 59,2 et 65,4 ¢ EUR/CAD jusqu’au quatrième trimestre de 2019.

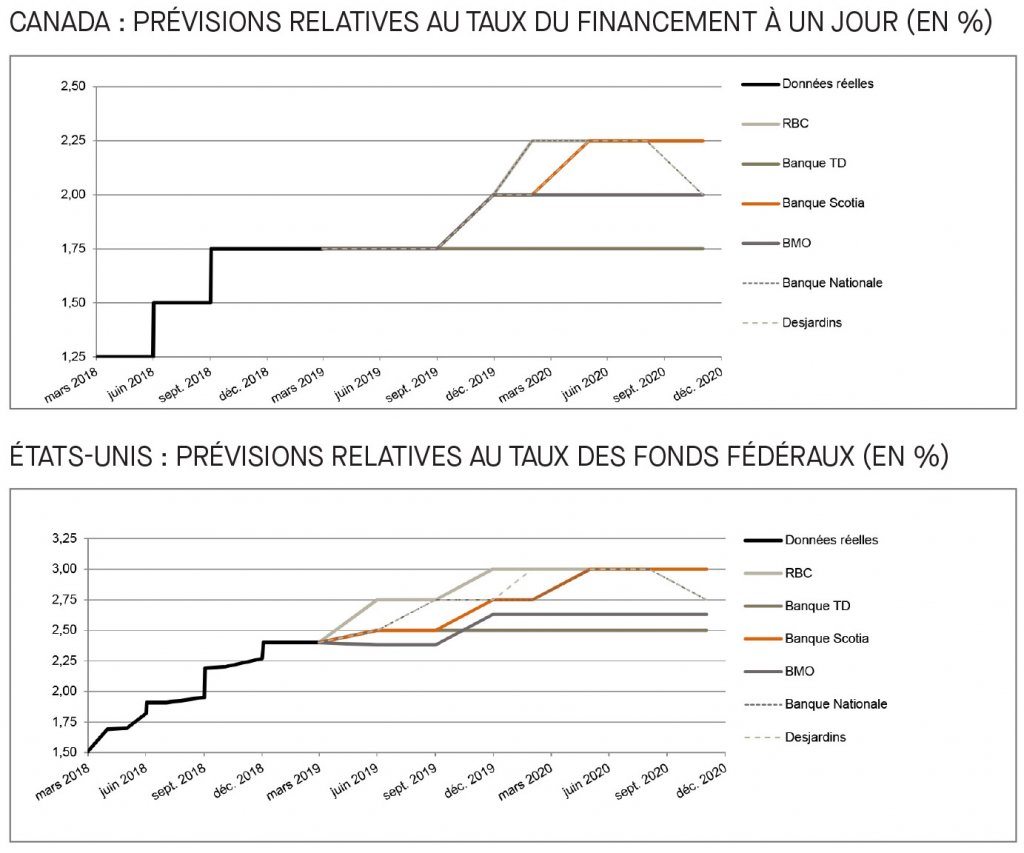

Statu quo pour la Banque du Canada et aucune hausse en vue en 2019 pour la Réserve fédérale américaine

La Banque du Canada a annoncé qu’elle allait maintenir le taux du financement à un jour à 1,75 %. La Banque Nationale a donc modifié ses prévisions et s’attend maintenant à une seule hausse de taux au quatrième trimestre, appelant la Banque du Canada à faire une pause plus longue que prévue avant un retour à la normale. La Banque TD est d’avis que la Banque du Canada ne peut faire mieux que le taux actuel de 1,75 % et n’anticipe aucune autre hausse de taux en 2019. La Banque du Canada doit faire des annonces sur le taux cible du financement à un jour le 24 avril 2019.

Du côté des États-Unis, la Réserve fédérale maintient son taux directeur et n’apportera aucune hausse de taux en 2019, en réponse, notamment, à des ralentissements subis aux États-Unis, à la baisse des prix des ressources énergétiques qui ont des conséquences sur l’inflation, ainsi qu’aux risques que présentent les économies d’autres pays. Les prévisions du taux de croissance économique sont maintenant établies à seulement 2,1 % pour 2019, ce qui est inférieur aux prévisions préalables de 2,3 %. Comme les banques ont été sondées avant l’annonce, elles s’entendaient toutes, à l’exception de la Banque TD, sur au moins une hausse de taux de la part de la Fed au cours du deuxième semestre de 2019.

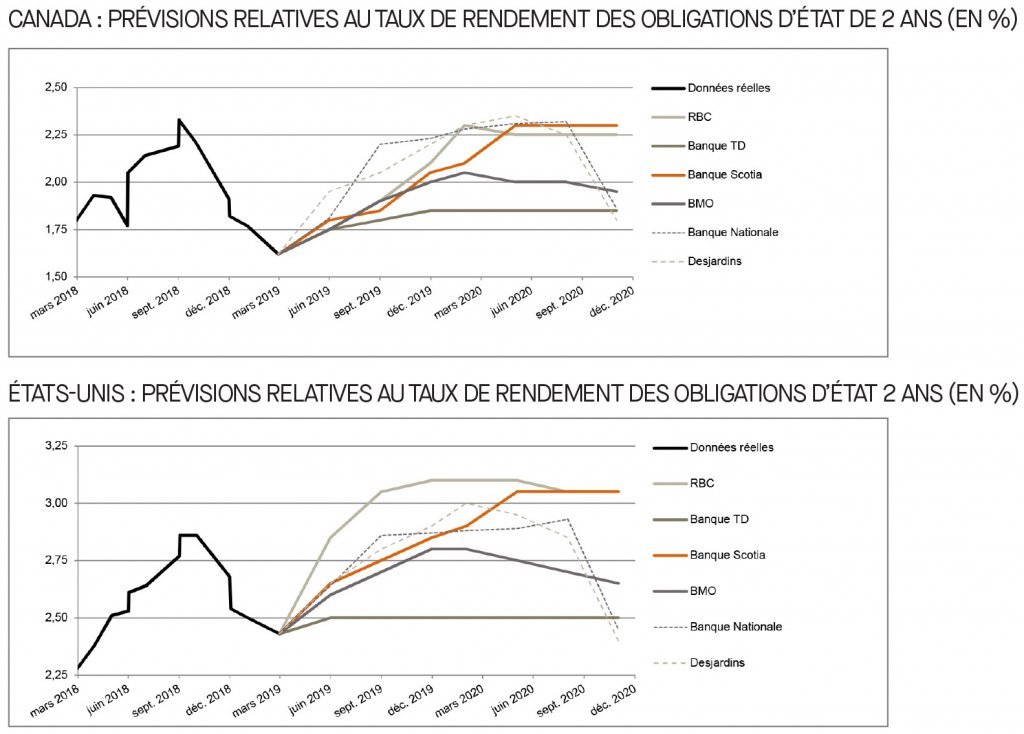

Hausse du taux de rendement des obligations d’État à court terme plus lente que prévu

En mars, les banques sondées ont toutes revu à la baisse leurs prévisions pour les obligations d’État à deux ans du Canada et des États-Unis. La Banque Scotia a procédé aux baisses les plus importantes pour les obligations d’État à court terme du Canada et des États-Unis au quatrième trimestre de 2019, soit respectivement 60 et 45 points de pourcentage. Les banques sondées s’entendent toujours sur le fait que les taux de rendement augmenteront légèrement, mais de façon constante. Leurs prévisions, en moyenne, s’établissent à 2,1 % pour les obligations canadiennes et à 2,8 % pour les obligations américaines.

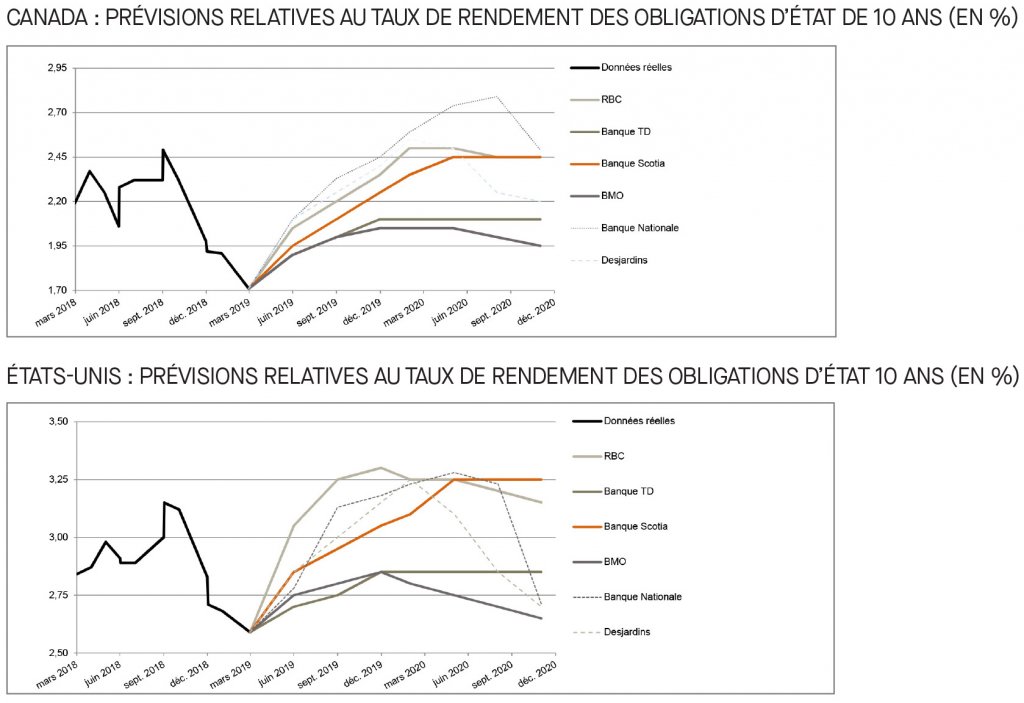

L’incertitude économique justifie la baisse des prévisions du taux de rendement des obligations d’État à 10 ans

Les banques sondées ont continué de revoir à la baisse leurs prévisions pour les obligations à 10 ans des gouvernements canadien et américain par rapport à celles du mois dernier. Malgré tout, elles s’attendent toujours à une hausse des taux de rendement, tant au Canada qu’aux États-Unis, mais à un rythme plus lent. Les taux de rendement prévus pour les obligations d’État à 10 ans du Canada à la fin de l’année se situent entre 2,1 % et 2,5 %, contre une fourchette de 2,1 % à 2,8 % le mois dernier. La Banque TD attribue cette baisse à la détérioration des prévisions de croissance mondiale, notamment au Canada. En ce qui concerne les taux de rendement des obligations d’État à 10 ans des États-Unis, les banques sondées prévoient qu’ils se chiffreront entre 2,9 % et 3,3 %, alors qu’ils s’échelonnaient entre 2,9 % et 3,4 % le mois dernier. De manière générale, les banques estiment que ces baisses découlent de l’incertitude économique accrue.

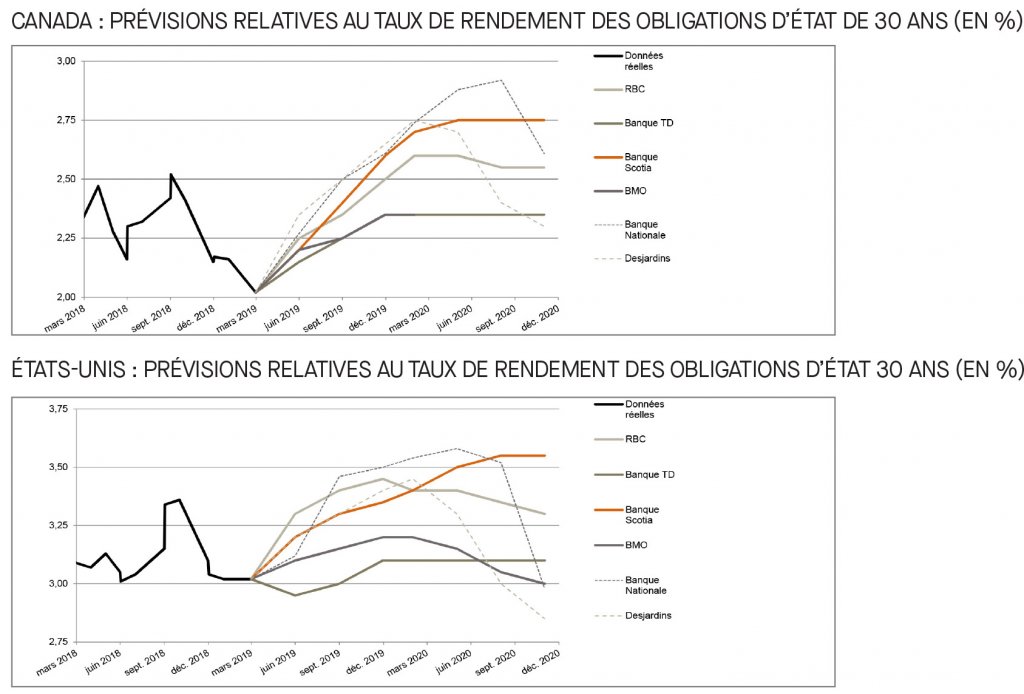

Révisions à la baisse des taux de rendement des obligations à long terme

À l’instar des obligations à court terme, les prévisions des taux de rendement des obligations d’État à long terme du Canada et des États-Unis ont elles aussi été revues à la baisse. Le mois dernier, la Banque Scotia s’attendait à ce que le taux de rendement des obligations d’État à long terme du Canada culmine à 2,9 %; ce sommet est maintenant de 2,6 %. Même constat pour les obligations d’État à long terme des États-Unis : les prévisions de la Banque Nationale sont passées de 3,7 % à 3,5 %. BMO croit que la situation budgétaire aux États-Unis, qui est loin d’être rose, ainsi que la faible compétitivité économique du Canada viendront réduire l’écart entre les taux de rendement des obligations d’État à long terme du Canada et ceux des États-Unis au cours de l’année.

[1] https://www.banqueducanada.ca/2019/03/fad-communique-2019-03-06/?_ga=2.224904018.952044299.1553517712-314248483.1551285400

[2] https://www.ecb.europa.eu/press/pr/date/2019/html/ecb.mp190307~7d8a9d2665.fr.html