Rétrospective de 2025 des fusions et acquisitions dans le secteur alimentaire nord-américain

Rétrospective 2025 des fusions et acquisitions

APERÇU DES TRANSACTIONS DANS LE SECTEUR ALIMENTAIRE NORD-AMÉRICAIN

En 2025, l’activité de fusions et acquisitions dans le secteur alimentaire nord-américain était sélective. Dans un contexte toujours marqué par des incertitudes macroéconomiques et réglementaires, les acheteurs ont fait preuve de prudence et se sont concentrés sur des occasions bien ciblées.

Dans ce contexte, les échecs de transactions ont été principalement attribuables au moment choisi et à l’alignement stratégique des projets. Le sondage 2025 sur le secteur alimentaire nord-américain mené par Richter a recueilli les réponses de plus de 150 dirigeants d’entreprises privées de taille intermédiaire de la chaîne de valeur alimentaire. Parmi ceux qui ont pris part à des discussions en fusions et acquisitions sans parvenir à conclure une transaction, près de la moitié ont cité les incertitudes économiques et le manque d’alignement stratégique comme principales raisons de l’abandon des démarches.

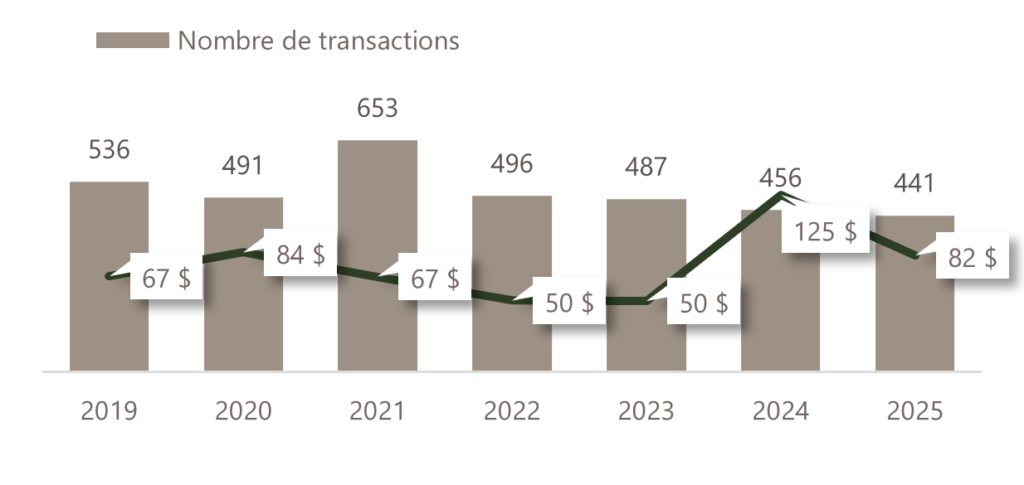

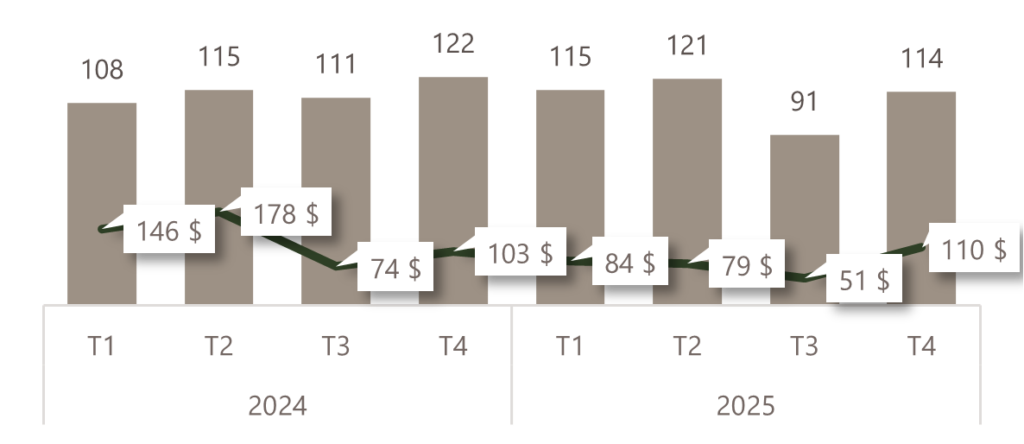

Cette dynamique s’est reflétée dans l’évolution trimestrielle de l’activité de fusions et acquisitions observée en 2025. Le nombre total de transactions déclarées a baissé à 441 opérations, tandis que la valeur moyenne divulguée des transactions a diminué pour atteindre environ 82 millions de dollars sur l’ensemble de l’année. L’activité est demeurée relativement stable au cours du premier semestre, le premier et le deuxième trimestres enregistrant respectivement 115 et 121 transactions avec des valeurs moyennes de 84 millions et de 79 millions de dollars avant de connaître un ralentissement marqué au troisième trimestre.

Au troisième trimestre de 2025, le volume des transactions a reculé à 91 opérations et la valeur moyenne des transactions a diminué pour s’établir à 51 millions de dollars. Ce repli s’explique par les incertitudes liées aux tarifs douaniers et au commerce international, qui ont retardé les décisions des acheteurs et allongé les processus de vérification diligente. Avec la stabilisation progressive des conditions de marché, l’activité a repris au quatrième trimestre avec 114 transactions et une remontée de la valeur moyenne à environ 110 millions de dollars, ce qui témoigne d’un regain d’intérêt de la part des acheteurs en fin d’année.

La reprise observée au quatrième trimestre s’est également traduite par la conclusion de plusieurs transactions d’envergure. En décembre 2025, Richardson International a fait l’acquisition de Ronzoni pour un montant d’environ 375 millions de dollars. Cette transaction met en évidence l’intérêt stratégique pour des plateformes alimentaires de grande taille, appuyées sur des marques bien établies et des réseaux de distribution solides en Amérique du Nord. Plus tôt au cours du trimestre, Wonder Group a également acquis Spyce pour environ 186 millions de dollars, illustrant l’intérêt continu des investisseurs pour des concepts alimentaires axés sur la technologie et l’innovation, en phase avec l’évolution des attentes des consommateurs et les efforts visant à améliorer l’efficacité opérationnelle.

Transactions de fusions et acquisitions dans le secteur alimentaire nord-américain [1], [2] (2019-2025)

Transactions répertoriées dans Capital IQ et PitchBook

[1] L’industrie alimentaire est définie comme les distributeurs alimentaires et les produits alimentaires (excluant les aliments pour animaux) selon les bases de données PitchBook et Capital IQ. Les boissons sont exclues. [2] La valeur moyenne des transactions exclut les opérations dont la valeur n’est pas divulguée (c.-à-d. 0 $) et ne tient compte que des transactions d’une valeur inférieure à 500 M$.

Sources : Pitchbook, Capital IQ

APERÇU DES TRANSACTIONS DANS LE SECTEUR ALIMENTAIRE NORD-AMÉRICAIN

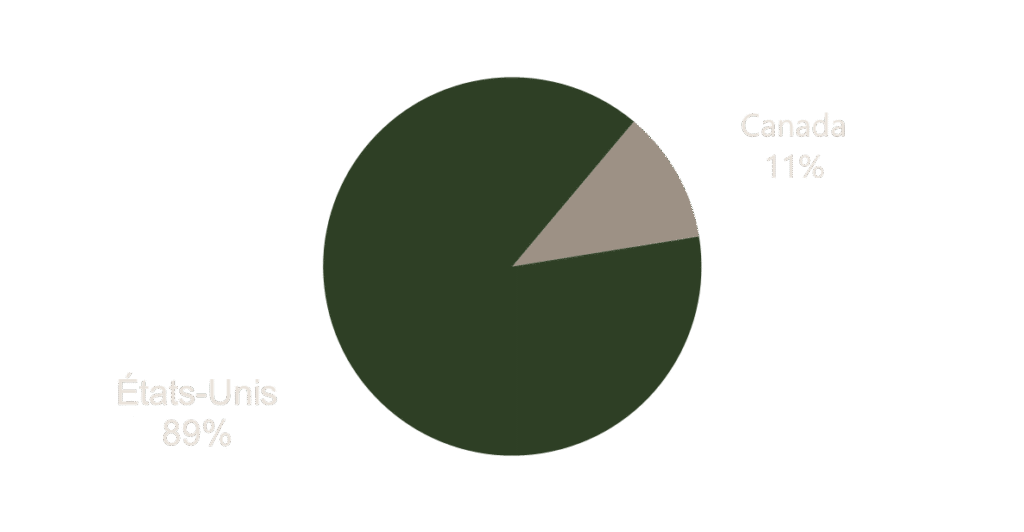

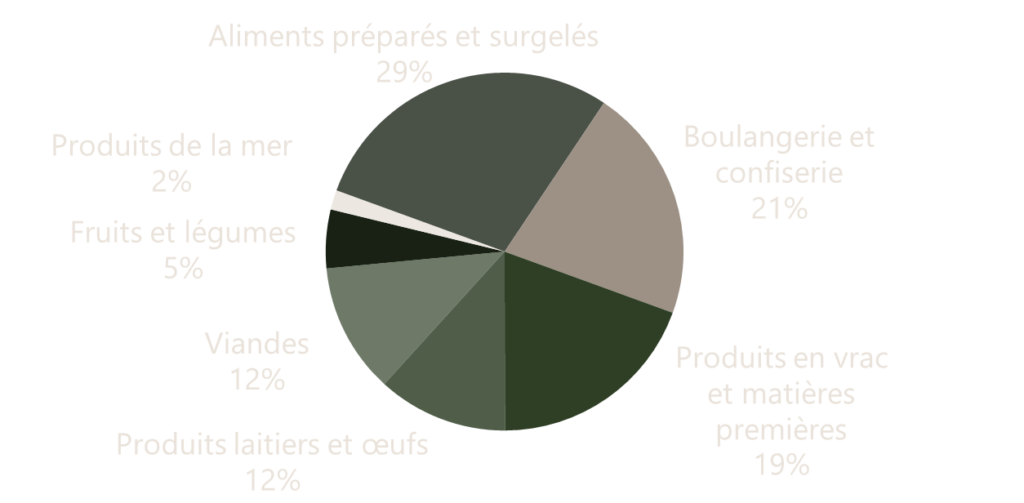

En 2025, la majorité des transactions alimentaires en Amérique du Nord ont été réalisées aux États-Unis, principalement dans les secteurs des aliments préparés et surgelés, ainsi que de la boulangerie et de la confiserie.

Transactions alimentaires nord-américaines en 2025, par pays[1]

Transactions alimentaires nord-américaines en 2025, par segment[2]

[1] Données provenant de PitchBook et de Capital IQ. [2] Données provenant uniquement de Capital IQ.

Sources : Pitchbook, Capital IQ

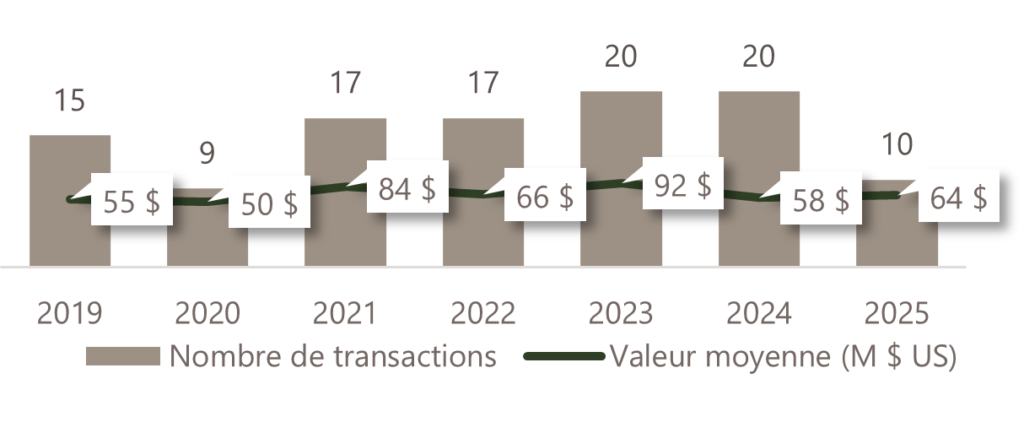

En 2025, l’activité de fusions et acquisitions appuyée par des fonds de capital-investissement dans le secteur alimentaire nord-américain s’est limitée à 10 transactions déclarées, avec une valeur moyenne divulguée d’environ 64 millions de dollars. Ce niveau est inférieur à celui observé en 2023 et en 2024, alors que 20 transactions avaient été recensées chaque année. Cette évolution reflète un déploiement des capitaux plus prudent dans un contexte marqué par une grande discipline sur les valorisations et par des critères d’analyse plus stricts.

Transactions M&A de sociétés alimentaires soutenues par du capital-investissement, 2019-2025 [1], [2]

Transactions déclarées dans GF Data avec multiples de valorisation dévoilés

Multiples des opérations de capital-investissement dans l’industrie alimentaire, la vente en gros et la distribution (USD M), 2019-2025[1], [2]

Transactions GF Data avec multiples de valorisation divulgués

| PAR ANNÉE | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| TRANSACTIONS | 15 | 9 | 17 | 17 | 20 | 20 | 10 |

| VE MOY | 54.9 | 49.5 | 83.9 | 65.8 | 91.9 | 57.9 | 63.6 |

| VE/REV | 1.1x | 1.1x | 1.5x | 1.6x | 1.1x | 1.3x | 1.6x |

| VE/EBITDA | 7.1x | 7.0x | 7.8x | 9.1x | 7.7x | 8.0x | 7.5x |

| PAR VE (DERNIERS 7 ANS) | 10-25 M $ | 25-50 M $ | 50-100 M $ | 100-500 M $ |

| TRANSACTIONS | 25 | 30 | 31 | 22 |

| VE MOY | 18.0 | 36.4 | 67.0 | 174.1 |

| VE/REV | 1.3x | 1.0x | 1.4x | 1.7x |

| VE/EBITDA | 7.1x | 6.9x | 7.8x | 9.8x |

[1] Codes SCIAN 311 (à l’exclusion des aliments pour animaux) et 4244 dans GF Data. [2] Les données de 2025 peuvent ne pas refléter l’ensemble des transactions, certaines opérations étant ajoutées progressivement à la base de données.

Sources : GF Data

Malgré un volume de transactions plus faible, les multiples de valorisation sont demeurés relativement stables. En 2025, le multiple VE/EBITDA s’est établi en moyenne à 7,5x, un niveau généralement conforme aux tendances observées sur le long terme. Ces données indiquent que les acheteurs continuent d’accorder une prime aux actifs de qualité qui sont bien positionnés sur le marché, même si l’activité transactionnelle globale a ralenti.

Selon la taille des transactions, les opérations de plus grande envergure affichent des multiples plus élevés. Les entreprises dont la valeur d’entreprise se situe entre 100 et 500 millions de dollars ont enregistré des multiples VE/EBITDA moyens d’environ 9,8x, comparativement à une fourchette de 7,1x à 7,8x pour les transactions de moins de 100 millions de dollars. Ces résultats concordent avec les constats du sondage de 2025, dans lequel les répondants ont identifié la pénétration des canaux de distribution, l’expansion des produits et des capacités, ainsi que l’ajout de nouvelles compétences comme les critères les plus recherchés lors d’une acquisition.

Cette prime reflète également l’importance accordée à la taille critique, à la capacité de servir de plateforme et à des structures d’exploitation plus établies. Dans les segments de la transformation, de la distribution et du commerce de gros alimentaires, les acheteurs valorisent notamment la présence d’équipes de direction en place, une planification de la relève formalisée et des systèmes financiers solides.