Comment réduire le risque dans l’état d’esprit après la vente

La nécessité de changer la mentalité pour créer une stratégie de placement prospère

La vente d’une entreprise est un événement prenant, et ce point d’inflexion important exige de porter une grande d’attention à plusieurs aspects financiers à la planification fiscale et successorale appropriée. Cependant, bien que les étapes pendant la transaction proprement dite ne sortent pas de l’ordinaire, peu d’entrepreneurs sont vraiment prêts à composer avec la phase de leur vie qui vient après la vente. Même s’il était prévu, le départ à la retraite après la vente de son entreprise constitue un changement important dans la vie de l’entrepreneur, et la prochaine étape peut être très difficile à assimiler sur le plan mental et émotionnel.

De nombreux entrepreneurs ont passé des années, voire des décennies, à être en contrôle, à bâtir l’entreprise selon leurs propres conditions et à agir sur les grandes réalisations. Quand vient le moment de la vente, tout cela commence à changer. D’une part, la vente de l’entreprise signifie pour l’entrepreneur un flux de capitaux et une nouvelle liberté, celle de prendre sa retraite selon ses propres conditions et de maintenir le mode de vie auquel il s’est habitué. D’autre part, le degré de contrôle et d’influence auquel l’entrepreneur est habitué change radicalement.

Ne plus être le propriétaire de son entreprise constitue un changement majeur dans l’identité personnelle de l’entrepreneur. Il est courant que l’entrepreneur se soit, pendant des années, identifié à son entreprise; comme si elle et lui étaient une seule et même entité. L’entreprise a probablement été au cœur de l’identité de l’entrepreneur pendant la plus grande partie de sa vie adulte. Or, il n’est plus un entrepreneur. Nombreux sont ceux qui ne sont pas prêts à se poser les questions inévitables « qui suis-je? » et « qu’est-ce que je fais maintenant? ».

RÉORIENTER LA PERSPECTIVE

Il existe dans le monde des affaires un certain biais de survie. Tous les entrepreneurs qui ont réussi l’ont fait malgré leurs erreurs. Cependant, ultimement, leur plus récente réussite sera celle d’avoir vendu leur entreprise à une somme considérable. Cela crée un biais de récence, c’est-à-dire que l’entrepreneur croit que les méthodes et tactiques qu’il a utilisées autrefois pour bâtir une entreprise prospère devraient également être appliquées à la gestion de son patrimoine. Bien que cette confiance puisse être applaudie, il faut diminuer le risque dans la présente situation, car la manière dont on approche le risque pour la création d’une entreprise ou la construction d’un portefeuille est très différente. Le risque est aussi différent en ce qui a trait à l’écosystème financier personnel ou familial.

Le défi pour beaucoup d’entrepreneurs à la suite de la vente de leur entreprise est de savoir comment transférer cette confiance à leur situation de placement, plutôt que de s’inspirer uniquement de la façon dont ils ont connu le succès en tant qu’entrepreneur. C’est particulièrement tentant pour les entrepreneurs du domaine de la technologie. Croyant avoir un accès unique à l’espace technologique, il est tout à fait naturel qu’ils veuillent revenir immédiatement dans cet écosystème, soit de réinvestir dans ce qu’ils connaissent déjà. C’est toutefois à ce moment qu’il est essentiel de prendre un pas de recul et de passer en revue les besoins et les objectifs de la famille, et de réduire le risque au sein du portefeuille afin de maintenir le niveau de vie.

Un entrepreneur ne voit peut-être pas l’avantage immédiat de gérer le risque de cette façon, mais bien qu’un risque idiosyncratique puisse réussir, il pourrait aussi échouer lamentablement. Il est essentiel pour l’entrepreneur de comprendre l’utilité de réduire le risque au sein de son patrimoine financier s’il souhaite conserver son mode de vie actuel pour le reste de ses jours. . En d’autres mots, pour créer de la richesse, il faut concentrer le capital, pour préserver la richesse, il faut diversifier. La première étape consiste à rajuster les répartitions et à constituer des réserves de capital à différentes fins pour la famille. C’est ici qu’entre en jeu l’approche de placement axée sur les objectifs.

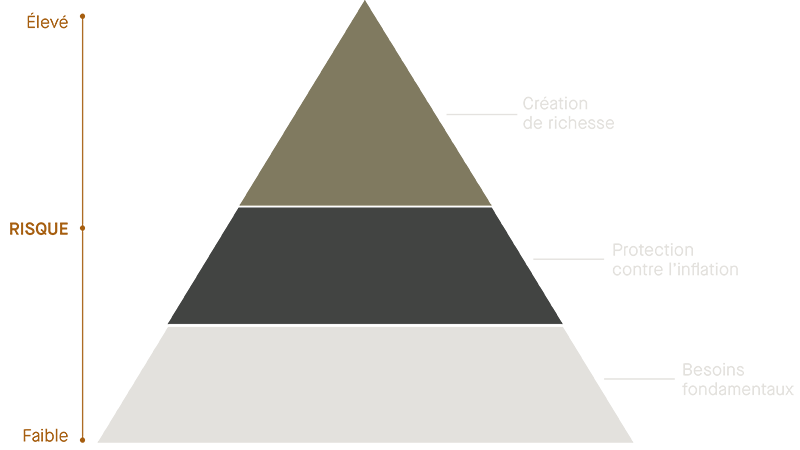

L’APPROCHE DE PLACEMENT AXÉE SUR LES OBJECTIFS

Cette pyramide démontre qu’à la base, toutes les familles ont des besoins fondamentaux par exemple le besoin de sécurité et de liquidités; elles ont donc besoin d d’assurances appropriées et d’un certain nombre d’actifs liquides en tout temps. La meilleure façon de répondre à ce besoin est d’investir dans des actifs à faible risque. Le rendement et le capital générés peuvent sembler faibles, mais ce segment est nécessaire à des fins utilitaires, et constitue une couche fondamentale essentielle à la construction du portefeuille d’une famille.

La prochaine étape consiste à se protéger contre l’inflation, c’est-à-dire de générer des rendements pour maintenir le pouvoir d’achat de la famille. Cela peut prendre la forme de biens immobiliers, d’actions ou d’obligations de sociétés, et comporte un risque moyen. Ces actifs sont conçus pour faire croître le portefeuille à un taux égal ou supérieur à celui de l’inflation. Ils jouent un rôle important dans le portefeuille.

Enfin, il y a la catégorie des aspirations, à savoir les placements à haut risque et à rendement élevé. Les investissements dans cette catégorie visent des rendements supérieurs en raison d’un risque plus élevé et d’une potentielle illiquidité. Les familles cherchent à accroître leur capital afin de contrebalancer la dilution de la richesse à travers les générations et/ou pour être en mesure de partager davantage de richesses avec la société. Les actifs de la catégorie à risque élevé sont semblables aux actifs sur lesquels l’entrepreneur exerçait autrefois le contrôle, mais maintenant, ce contrôle doit être cédé aux conseillers sur les marchés et aux conseillers en valeurs. Si la majeure partie du portefeuille d’une famille était laissée dans cette catégorie et qu’un événement économique ou politique affectait les marchés, il n’y aurait guère de protection dans le portefeuille permettant de résister aux conséquences d’un tel événement. L’état d’esprit axé sur le risque de l’entrepreneur doit complètement changer pour que cela ne se produise pas. C’est ce changement de mentalité et ce renoncement au contrôle qui sont nécessaires pour protéger la famille, le patrimoine et l’héritage.

C’est une chose d’aider les entrepreneurs à se préparer aux défis évidents d’une vente, mais il faut un conseiller spécial pour reconnaître les défis inattendus, un conseiller capable de soutenir l’entrepreneur tout au long du parcours à venir, de le guider dans l’élaboration d’un portefeuille de placements unique, axé sur les objectifs et en mesure de soutenir le mode de vie de l’entrepreneur, et favorisant la création de richesse pour les générations à venir.