Compilation sur les prévisions des banques – Juin 2019

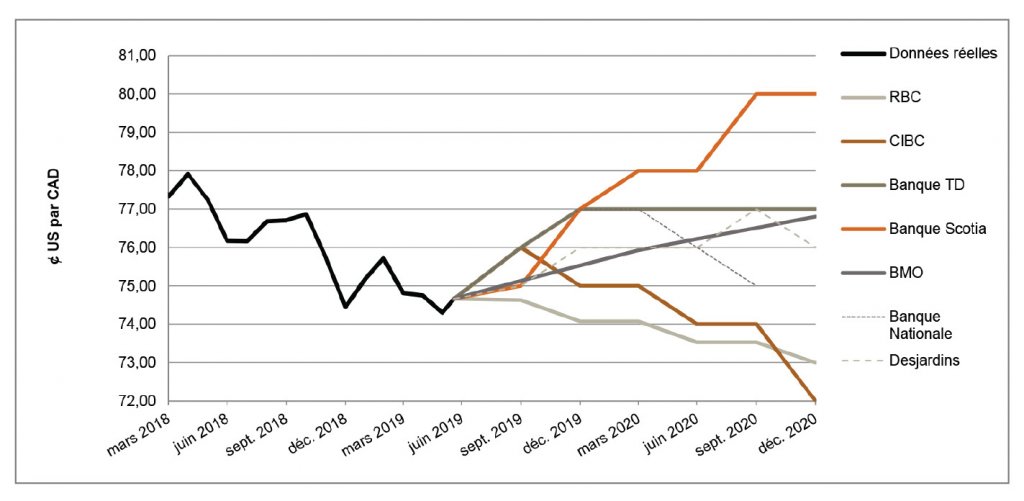

Le dollar américain continue de s’apprécier par rapport au huard

Dans l’ensemble, le dollar canadien demeure confiné dans les mêmes valeurs par rapport au dollar américain, et ce, pour un quatrième mois consécutif dans la foulée des baisses des prix du pétrole. Toutefois, des données économiques encourageantes pour le Canada donnent des raisons de sourire : le taux d’inflation mesuré par l’indice des prix à la consommation a causé la surprise en connaissant une hausse de 2,4 % (par rapport aux prévisions qui s’établissaient à 2,1 %).[1] Ce taux d’inflation inattendu a fait en sorte que le huard a pu récupérer une partie de sa dépréciation par rapport au dollar américain et a suscité un peu d’espoir de voir la Banque du Canada adopter un ton moins conciliant. Une attitude plus ferme de la part de la Banque du Canada serait de bon augure pour le huard, étant donné que de nombreuses autres autorités monétaires, notamment la Fed, se montrent de plus en plus souples.

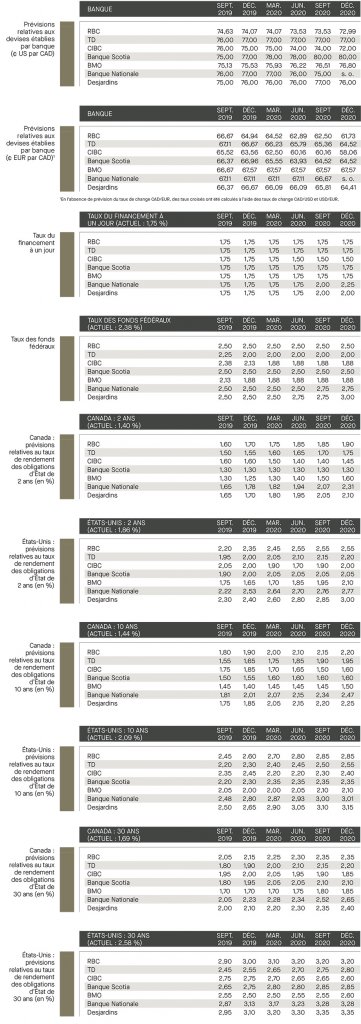

L’administration Trump poursuit ses mesures protectionnistes en augmentant les tarifs sur près de 200 G$ d’importations chinoises. Elle a maintenant le Mexique dans sa mire, menaçant d’imposer des tarifs sur tous les produits importés du Mexique si les autorités mexicaines n’adoptent pas des mesures visant à régler les enjeux d’immigration. La Banque Scotia a indiqué que si la situation du commerce mondial continue de se détériorer, la Réserve fédérale américaine baisserait fort probablement les taux d’intérêt pour protéger les États-Unis des « dommages » causés par M. Trump. RBC a ajouté que les tarifs imposés récemment sont un signe que les ententes commerciales (ACEUM) offrent peu d’aide contre le protectionnisme et qu’ils peuvent nuire à d’autres sphères que l’économie. Dans l’ensemble, les banques sondées ne s’entendent pas sur la valeur future de la paire de devises $ CA/$ US : leurs prévisions s’établissent entre 72,0 et 80,0 ȼ US/CAD jusqu’en 2020.

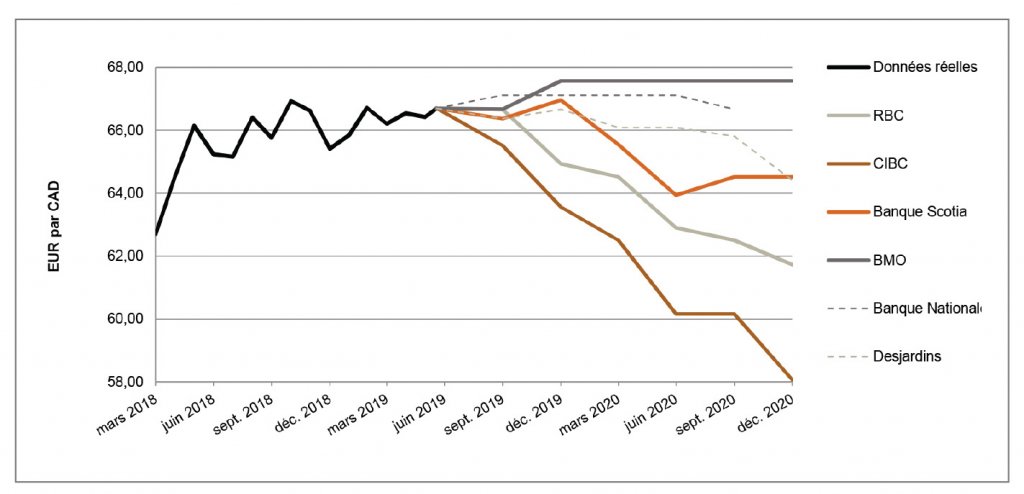

La Banque centrale européenne adopte une attitude plus conciliante et envisage d’autres mesures de stimulation

La Banque centrale européenne (BCE) a décidé, au début de juin, de ne pas relever les taux d’intérêt au moins jusqu’au premier semestre de 2020. Cette décision a mené son président, M. Mario Draghi, à y aller de commentaires conciliants en laissant entendre que la BCE procéderait à d’autres mesures d’assouplissement.[2] Plus tard au cours du mois de juin, M. Draghi a ajouté que la BCE était prête à baisser à nouveau les taux et qu’elle envisageait le recours à d’autres mesures d’assouplissement quantitatif si le taux d’inflation n’atteignait pas la cible fixée par la BCE.[3] Sans grande surprise, ce discours conciliant au sujet de la politique monétaire a fait chuter l’euro de façon importante. Même le président Trump s’est permis des commentaires sur ces politiques commerciales protectionnistes en laissant entendre que la faiblesse de l’euro avait des conséquences sur la compétitivité des États-Unis sur le plan commercial.

La Banque Nationale a souligné que le prolongement de la politique monétaire souple par la BCE et la menace d’imposition de tarifs, par les États-Unis, sur les marchandises européennes ne sont pas de bon augure pour l’euro, qui se démarquait par rapport à d’autres devises. Par conséquent, l’institution a revu à la baisse ses prévisions pour cette devise. RBC a ajouté que l’économie dans la zone euro est en perte de vitesse et que les risques de pertes sont de plus en plus présents dans ce marché, sans compter que le secteur industriel allemand en subit le plus de conséquences. La BMO souligne que les possibilités accrues d’une baisse de taux et d’un conflit potentiel entre l’Italie et Bruxelles auront un effet contraignant sur l’euro. Dans l’ensemble, les banques sondées sont, pour la grande majorité, pessimistes quant à la longueur d’avance de l’euro sur le dollar canadien. Elles prévoient que la paire de devises se négociera entre 58,0 et 67,6 EUR/CAD jusqu’au T4 de 2020, soit aux niveaux actuels ou en deçà de ceux-ci.

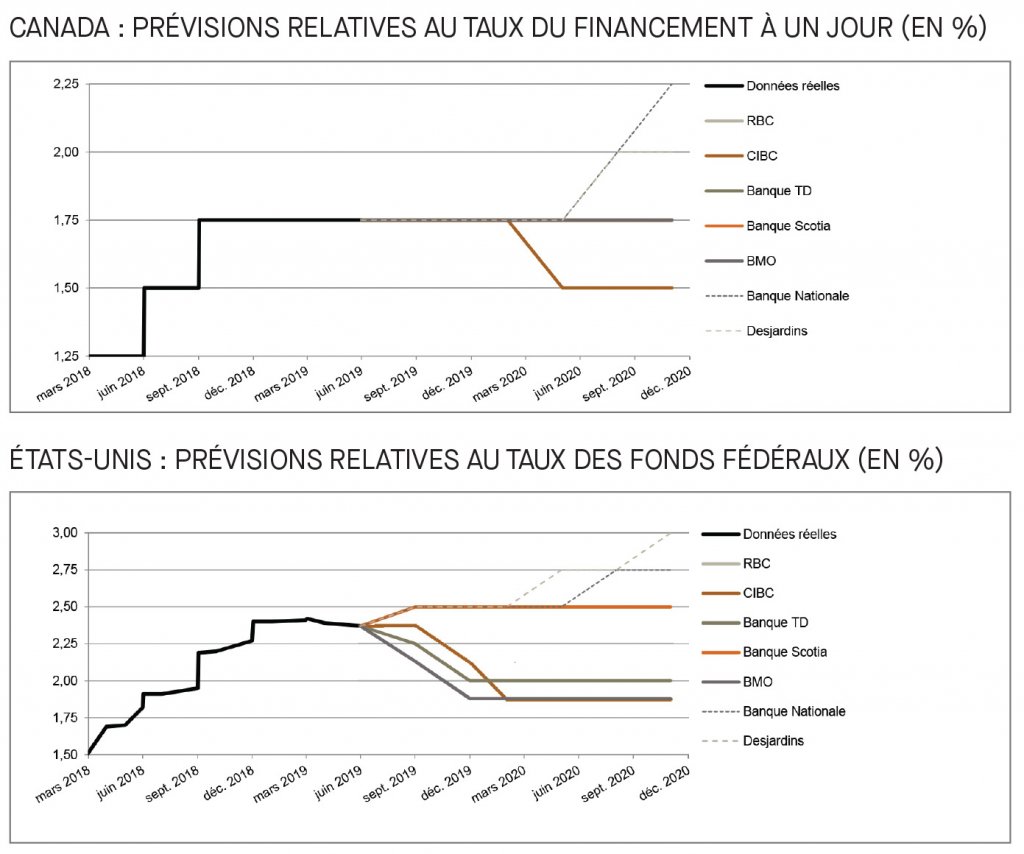

La Banque du Canada devrait maintenir les taux inchangés alors que la Fed envisage des baisses

Alors que l’indice des prix à la consommation au Canada surpasse les attentes, la Banque du Canada s’attend à maintenir les taux d’intérêt inchangés, au moment où de nombreuses autres banques centrales assouplissent leurs politiques. Aux États-Unis, la Fed a maintenu son taux directeur en soulignant qu’elle ne procéderait à aucune autre baisse de taux en 2019, sauf qu’elle n’a pas fermé la porte à une ou deux baisses de taux en 2020.[4] Le président de la Réserve fédérale américaine, Jerome Powell, a ajouté que de nombreux joueurs se montrent dorénavant favorables à des politiques monétaires plus conciliantes.[5] La BMO a revu à la baisse ses prévisions quant aux baisses du taux directeur des États-Unis : elle en prévoit maintenant une en juillet et en octobre, qu’elle justifie par les risques liés au commerce et l’inflation. Dans l’ensemble, les banques sondées s’entendent pour dire que la Banque du Canada maintiendra son taux directeur à 1,75 % et plusieurs d’entre elles (CIBC, TD et BMO) s’attendent à au moins une baisse de taux de la part de la Fed d’ici le T4 de 2019.

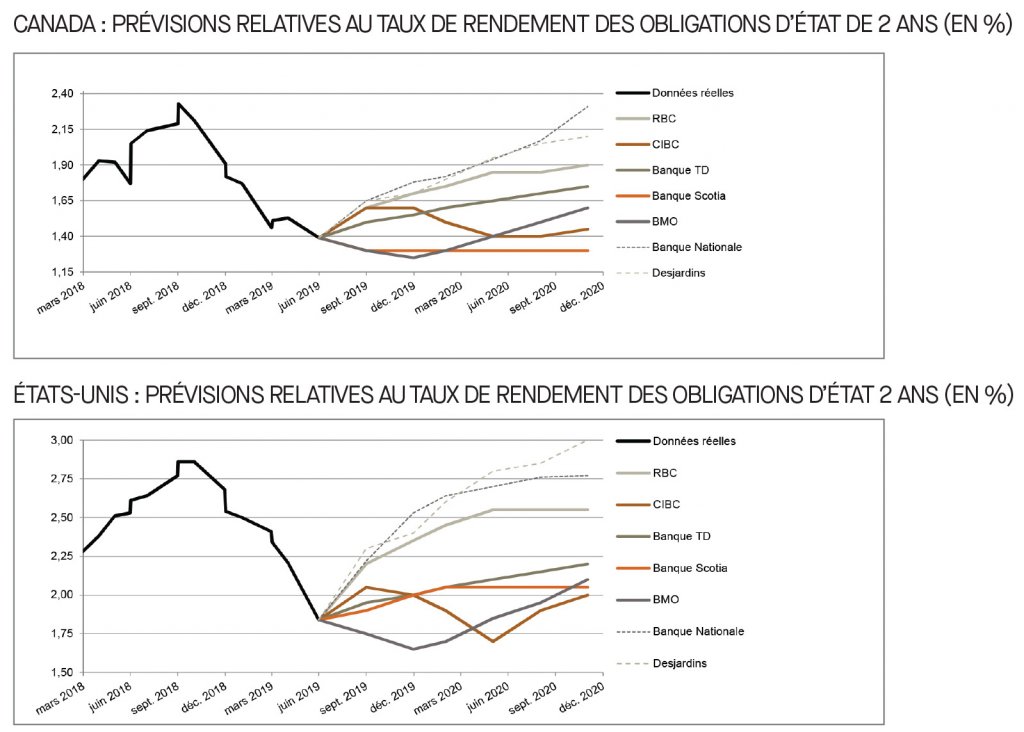

Rajustement à la baisse des prévisions des taux de rendement des obligations d’État à deux ans, tant au Canada qu’aux États-Unis

Nous observons que la plupart des banques sondées ont revu leurs prévisions à la baisse depuis la compilation du mois dernier. La Banque Scotia souligne que l’incertitude relative au commerce mondial a bouleversé les marchés, ce qui l’a poussée à revoir à la baisse ses prévisions pour les obligations d’État à court terme, tant au Canada qu’aux États-Unis. La BMO prévoit que le rendement des obligations à deux ans du gouvernement américain se situera bien en deçà de la cible établie par la Fed, et ce, en raison de l’accroissement des tensions sur le plan commercial qui ont poussé la Réserve fédérale américaine à possiblement baisser ses taux cette année. Dans l’ensemble, le rendement des obligations d’État à deux ans devrait se situer entre 1,3 % et 1,8 % au Canada et entre 1,7 % et 2,5 % aux États-Unis d’ici la fin de 2019, ce qui est bien inférieur aux prévisions établies plus tôt cette année.

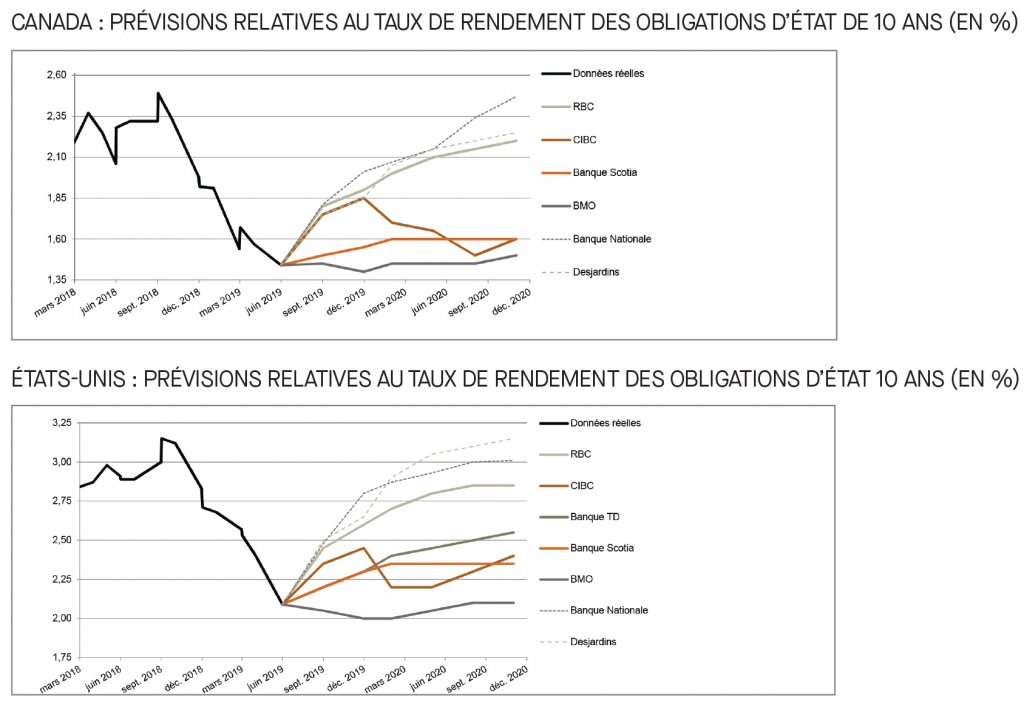

Les tensions que suscite le commerce tirent le rendement des obligations à 10 ans du gouvernement américain vers le bas

Les rendements des obligations d’État à 10 ans ont chuté considérablement depuis septembre 2018 : ils se chiffrent dorénavant à 1,4 % au Canada et à 2,1 % aux États-Unis en date du présent bulletin. RBC constate que le rendement des obligations à 10 ans du gouvernement américain a perdu plus d’un point de pourcentage par rapport au plus haut taux enregistré l’an dernier pour se rapprocher des niveaux les plus faibles de 2017. La Banque Nationale est d’avis que la rencontre du G20, qui a eu lieu les 28 et 29 juin, pourrait constituer un tournant pour l’économie américaine, car cette rencontre a laissé présager un apaisement des tensions sur le plan commercial. La Banque Nationale s’attend à ce que le rendement des obligations à 10 ans du gouvernement américain reprenne de la vigueur et finisse l’année autour de 2,8 %, soit bien au-delà des niveaux actuels. Dans l’ensemble, à l’exception de la BMO, les banques sondées s’entendent pour dire que le pire est passé en ce qui a trait aux baisses de rendement et elles s’attendent à ce que le rendement des obligations d’État à 10 ans s’établisse entre 1,4 % et 2,0 % pour le Canada et entre 2,0 % et 2,8 % pour les États-Unis d’ici la fin de 2019.

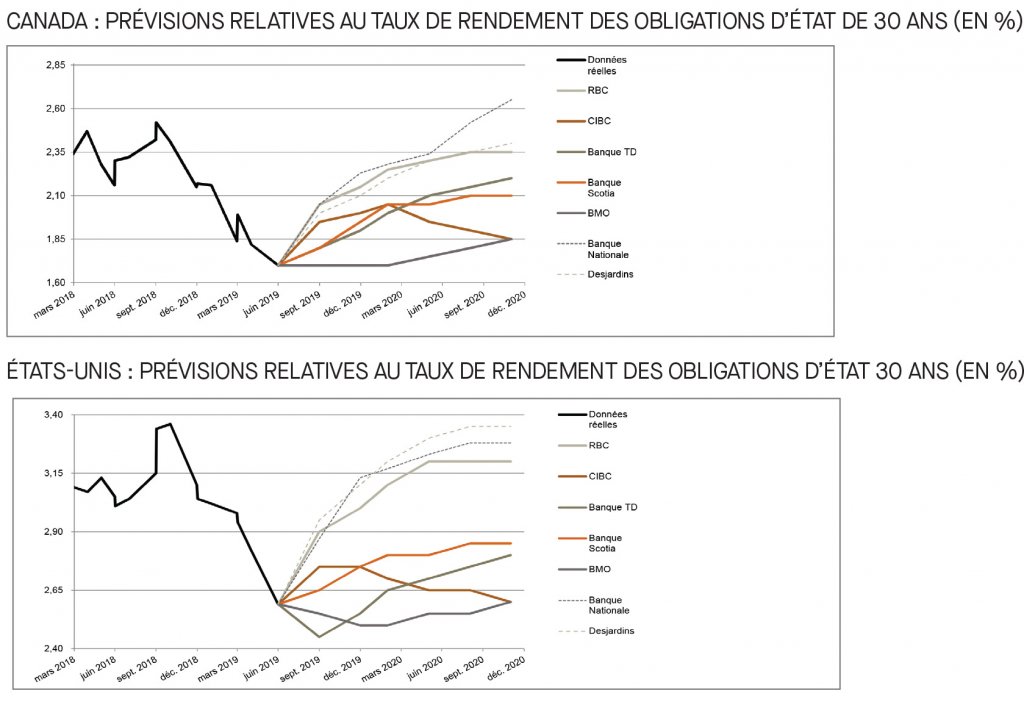

Révisions à la baisse pour le rendement des obligations d’État à long terme, mais maintien des prévisions quant à une tendance à la hausse

Depuis la publication du mois dernier, les prévisions de rendement pour les obligations d’État à long terme des États-Unis et du Canada ont été revues légèrement à la baisse, conformément aux changements apportés au rendement des obligations à court terme. L’incertitude liée au commerce mondial demeure l’un des facteurs prépondérants des révisions à la baisse des rendements par rapport aux prévisions précédentes. Dans l’ensemble, les prévisions qui voient une tendance à la hausse du rendement des obligations d’État à long terme au Canada et aux États-Unis ont été maintenues, mais à un rythme moins effréné. Les hausses les plus élevées sont prévues par la Banque Nationale pour les obligations canadiennes et par Desjardins pour les obligations américaines, qui prévoient respectivement des taux de 2,2 % et de 3,1 % d’ici la fin de 2019.

[1] https://www150.statcan.gc.ca/n1/daily-quotidien/190619/dq190619a-fra.htm?HPA=1

[2] https://www.ecb.europa.eu/press/pr/date/2019/html/ecb.mp190606~1876cad9a5.fr.html

[3] https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp190618~ec4cd2443b.en.html

[4] https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20190619.pdf

[5] https://www.cnbc.com/2019/06/19/powell-some-fed-officials-believe-the-case-for-more-accomodative-policy-has-strengthened.html