Compilation sur les prévisions des banques – Octobre 2019

Il s’en est passé des choses en octobre au Canada, aux États-Unis et dans la zone euro. Dans l’ensemble, les banques sondées s’entendent pour dire que le dénouement des développements récents viendra probablement brouiller davantage les prévisions économiques.

De l’incertitude économique se dessine alors que le secteur manufacturier bat de l’aile

Le marché de l’emploi est toujours aussi dynamique, la confiance des consommateurs est toujours au rendez-vous et le secteur des services semble en pleine possession de ses moyens. RBC remarque toutefois que le secteur manufacturier, sans grande surprise, est en perte de vitesse, dans la foulée du ralentissement de la croissance de la production industrielle à l’échelle mondiale. Au Canada, lors des élections du 21 octobre, les libéraux sont demeurés au pouvoir, mais sont maintenant minoritaires. Par conséquent, ils doivent tenir les promesses faites au cours de la dernière campagne et, pour ce faire, porter le déficit du gouvernement à 27,4 G$. Certains investisseurs et analystes s’inquiètent de cette hausse du déficit et du manque d’intérêt envers le secteur de l’énergie, alors que d’autres ont l’impression qu’un gouvernement minoritaire forcera les partis à s’entendre et à faire des compromis dans l’intérêt général des Canadiens.

Le 11 octobre, les États-Unis et la Chine sont finalement arrivés à un terrain d’entente concernant la phase 1 d’un accord commercial, en vertu duquel la Chine s’est engagée à acheter environ 50 G$ US de biens agricoles américains par année. Les autorités américaines n’ont pas donné de précisions sur les produits qui seront achetés ni sur comment ils en sont arrivés au chiffre de 50 G$ US, mais le président Trump s’est montré rassurant en indiquant que « les agriculteurs allaient s’y retrouver ». La réaction des marchés à cette entente est mitigée, alors que les délégués américains et chinois prévoient se rencontrer à nouveau en novembre afin de conclure les pourparlers. Les économies des États-Unis et de la Chine ont ralenti depuis l’escalade des tensions commerciales l’an dernier. Les secteurs manufacturier et agricole en paient d’ailleurs le prix.

Alors que l’incertitude économique continue de peser sur les prévisions, la Banque Nationale indique que dans l’éventualité d’une « trêve sur le plan commercial entre les États-Unis et la Chine, le prix du pétrole devrait augmenter, car les investisseurs auront un regard plus optimiste sur l’économie mondiale et les marchés insisteront moins pour que la Banque du Canada abaisse ses taux, ce qui sera positif pour le huard. »

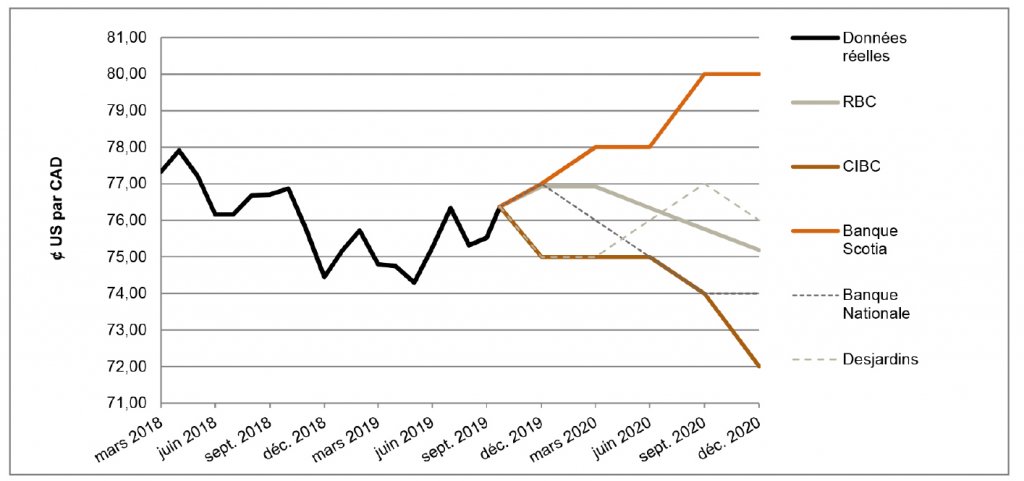

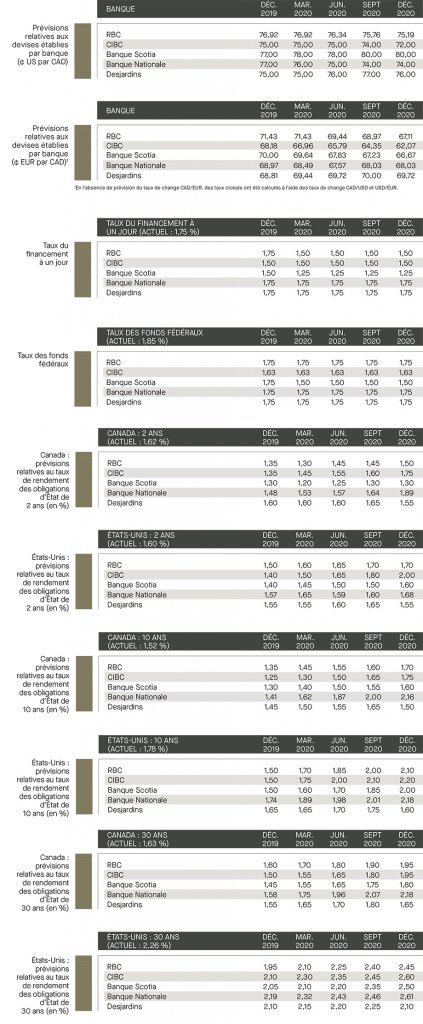

Au moment de la publication, la majorité des prévisions des banques sondées n’avait pas changé : elles s’attendent à ce que la paire de devises se négocie entre 72,0 (CIBC) et 80,0 (Banque Scotia) ¢ US/CAD d’ici la fin de 2020.

L’avenir du Royaume-Uni est incertain alors que le Brexit est repoussé

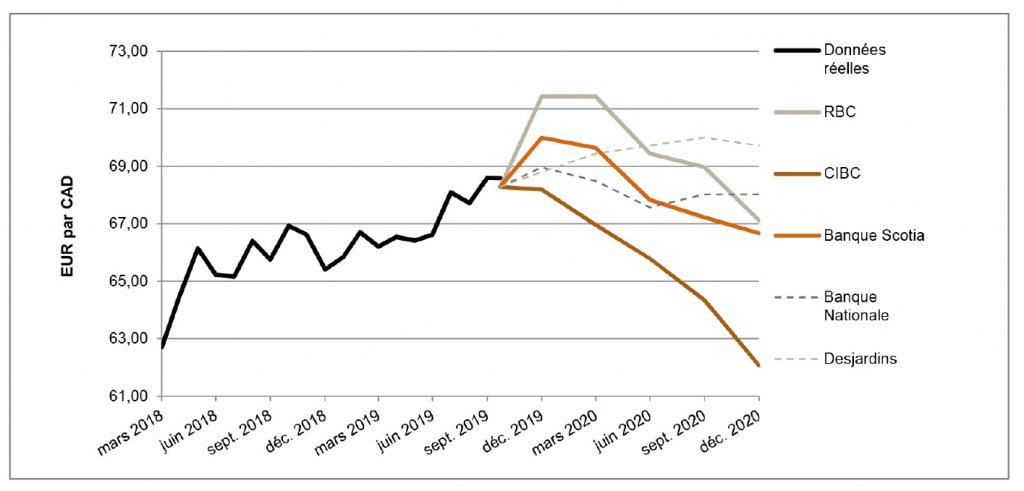

Boris Johnson a été la risée des activistes, alors qu’il n’a pas été en mesure de respecter la date limite du 31 octobre pour la sortie du pays de l’Union européenne. Alors que la croissance mondiale continue de faiblir et que le divorce entre le Royaume-Uni et l’Union européenne n’est toujours pas prononcé, la Banque d’Angleterre envisage d’autres mesures de stimulation monétaire (par l’intermédiaire d’un assouplissement quantitatif et d’une autre baisse de taux d’ici la fin de l’année), ce qui vient s’ajouter aux difficultés déjà présentes dans la zone euro sur le plan commercial. Comme l’Europe occupe une place relativement importante dans la chaîne de valeur mondiale, elle ressent durement les effets des variations des échanges commerciaux. Le fait que Mario Draghi s’apprête à quitter son poste de président de la Banque centrale européenne (BCE) inquiète les responsables : ils craignent l’inefficacité du programme de stimulation financière annoncé au préalable. Selon eux, ce programme pourrait compromettre la stabilité du secteur financier et permettre à de nombreuses sociétés improductives de survivre.[1] Comme l’économie de la zone euro n’a pas montré beaucoup de signes d’amélioration, l’euro demeure faible. Bien qu’une trêve dans le conflit commercial entre les États-Unis et la Chine serait probablement bénéfique à l’euro, le Brexit, les mesures de stimulation monétaire et l’imposition potentielle de tarifs, par les États-Unis, sur les importations européennes viendront vraisemblablement atténuer le rapport de force de l’euro. Les banques sondées prévoient que la paire de devises se négociera entre 62,1 (CIBC) et 69,7 (Desjardins) EUR/CAD d’ici la fin de 2020.

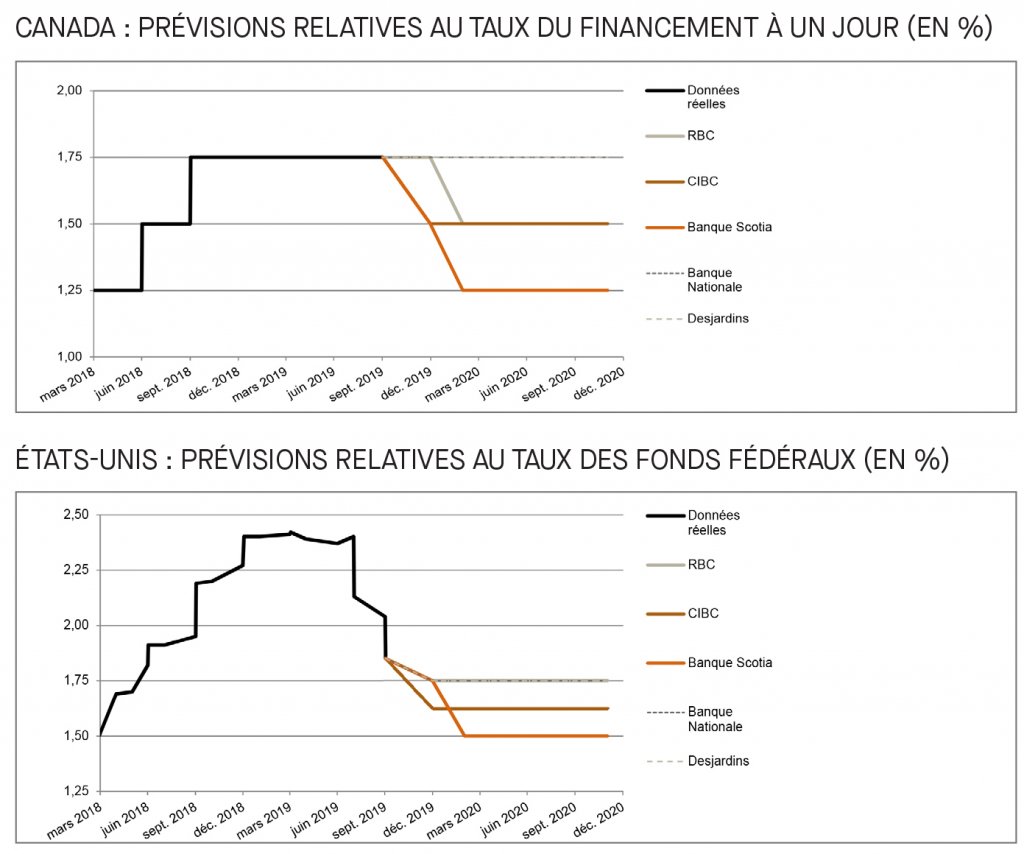

La Banque du Canada maintient ses taux et la Réserve fédérale américaine devrait les baisser le 30 octobre

Jusqu’à ce jour, la Banque du Canada a résisté : en effet, elle n’a pas modifié son taux directeur depuis octobre 2018. La majorité des banques sondées indiquent que la Banque du Canada demeure campée sur cette position parce que l’économie canadienne se porte bien. Même si l’incertitude demeure un risque important, les données économiques actuelles font en sorte qu’une baisse de taux en 2019 n’est pas nécessaire. Dans l’ensemble, les banques sondées croient que la Banque du Canada ne bougera pas avant 2020. Par contre, chez nos voisins du Sud, la croissance économique est au ralenti et la guerre commerciale avec la Chine n’est pas complètement réglée. Les banques sondées s’entendent d’ailleurs toutes pour dire que la Fed procédera certainement à une troisième baisse de taux en 2019.

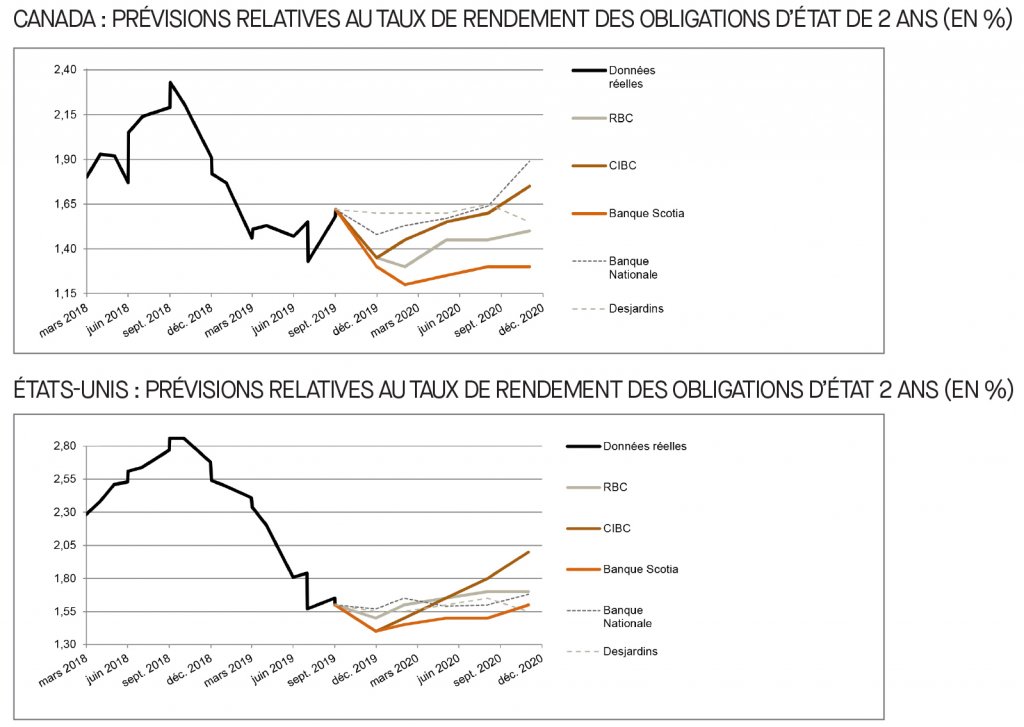

Recul du rendement des obligations d’État à deux ans au dernier trimestre de 2019

Au moment de la publication, le taux de rendement des obligations d’État à deux ans du Canada et des États-Unis se chiffrait à 1,6 %. Tel qu’il est indiqué dans le graphique, les banques sondées semblent s’entendre pour dire que le rendement des obligations d’État à deux ans, tant au Canada qu’aux États-Unis, chutera au dernier trimestre de 2019 (par rapport au T3 de 2019) pour remonter graduellement en 2020. Ces prévisions sont étroitement liées au dénouement attendu des événements survenus en octobre et à l’incertitude généralisée sur les marchés. Les banques sondées s’attendent à ce que le taux de rendement des obligations d’État à deux ans du Canada et des États-Unis s’établisse respectivement entre 1,2 % et 1,6 % et entre 1,5 % et 1,7 % d’ici le premier trimestre de 2020.

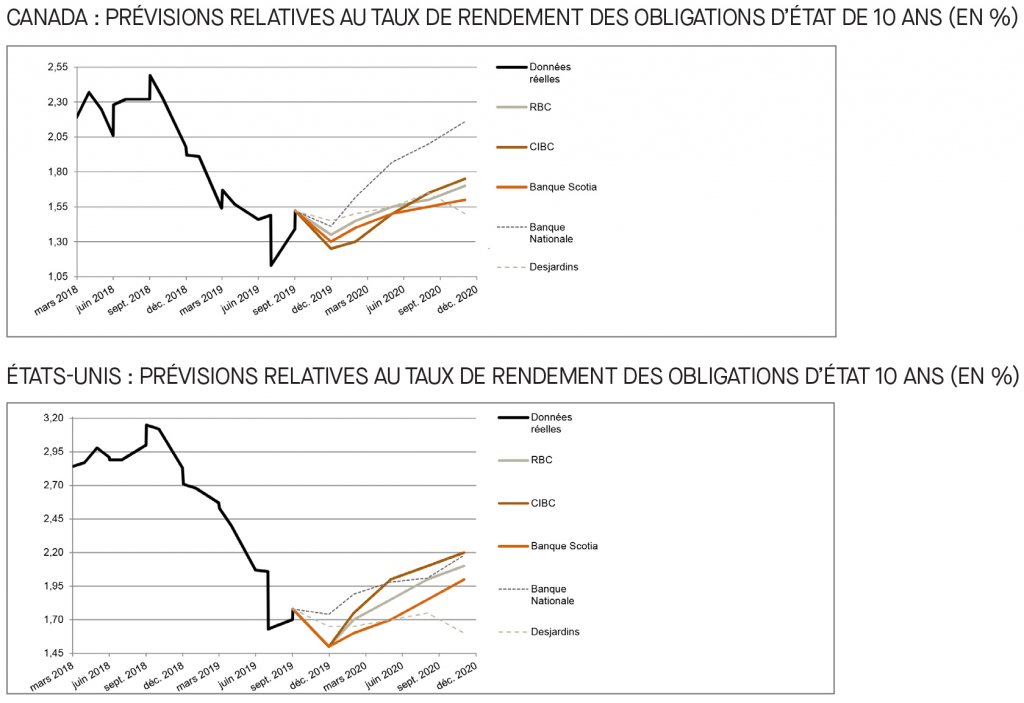

L’indice ISM du secteur manufacturier plombe le rendement des obligations d’État à 10 ans

Au moment de la publication, le taux de rendement des obligations d’État à 10 ans du Canada et des États-Unis s’établissait respectivement à 1,5 % et à 1,8 %. Tout comme pour le rendement des obligations d’État à deux ans, les banques sondées semblent aussi s’entendre pour dire que le rendement des obligations d’État à 10 ans connaîtra également une baisse au dernier trimestre de 2019 (par rapport au T3 de 2019) pour revenir graduellement à la normale en 2020. La chute envisagée est étroitement liée à la baisse importante de l’indice ISM (Institute for Supply Management), survenue au début du mois d’octobre, qui a eu un effet dévastateur sur le taux de rendement des obligations à 10 ans du Trésor américain. Comme l’indique la Banque Nationale, « en une journée, le taux de rendement est passé de 1,8 % à 1,6 %, ce qui a suscité des craintes chez les investisseurs quant à l’économie mondiale. »[2] Les banques sondées s’attendent à ce que le rendement des obligations d’État à 10 ans du Canada et des États-Unis s’établisse respectivement entre 1,3 % et 1,6 % et entre 1,6 % et 1,9 % d’ici le premier trimestre de 2020.

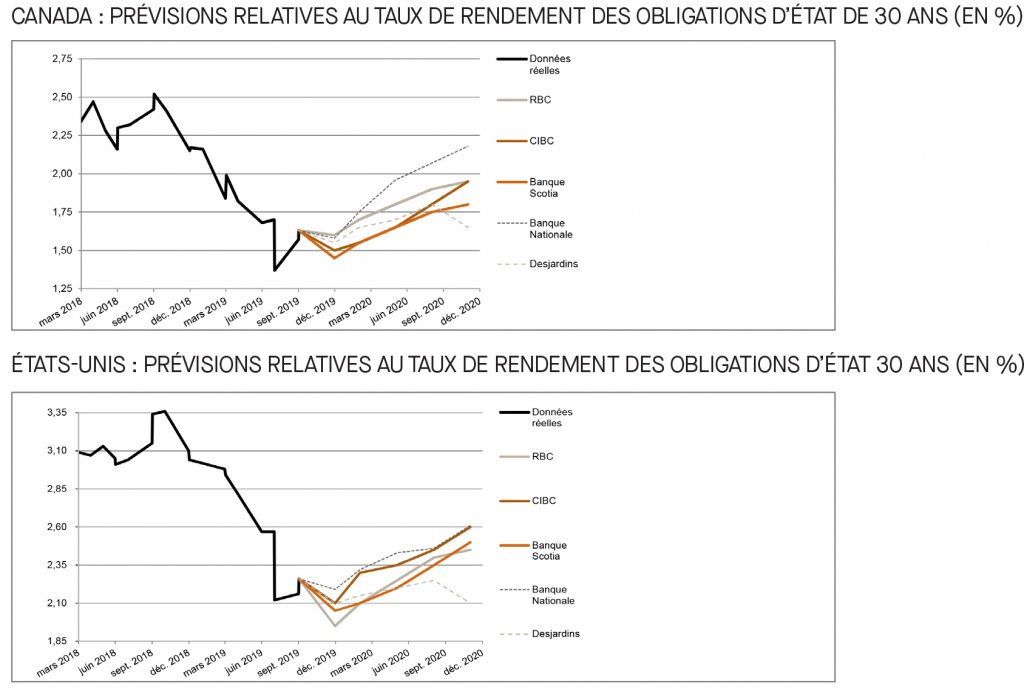

L’incertitude économique se reflète dans les prévisions pour les obligations à long terme

Au moment de la publication, le taux de rendement des obligations d’État à long terme du Canada et des États-Unis s’établissait respectivement à 1,6 % et à 2,3 %. Si l’on compare le rendement des obligations canadiennes à court terme (1,6 %), à moyen terme (1,5 %) et à long terme (1,6 %), on constate une compression et une légère inversion, ce qui peut laisser présager un ralentissement économique. Et si l’on fait de même avec le rendement des obligations américaines à court terme (1,6 %), à moyen terme (1,8 %) et à long terme (2,3 %), les résultats reflètent le climat de grande incertitude quant aux prévisions de l’économie mondiale, ce qui fait en sorte que les taux de rendement à long terme demeurent faibles en général. Les banques sondées s’attendent à ce que le rendement des obligations d’État à 30 ans du Canada et des États-Unis s’établisse respectivement entre 1,6 % et 1,8 % et entre 2,1 % et 2,3 % d’ici le premier trimestre de 2020.

[1] FAIRLESS, Tom. « Mario Draghi, hailed as the Euro’s Savior, leave the ECB with the bank divided », The Wall Street Journal, 24 octobre 2019.

[2] PINSONNAULT, Paul-André et PAQUET, Jocelyn. « Le mensuel Obligataire », Banque Nationale du Canada, octobre 2019.