Industrie du cannabis : rétrospective de l’année 2020

INTRODUCTION

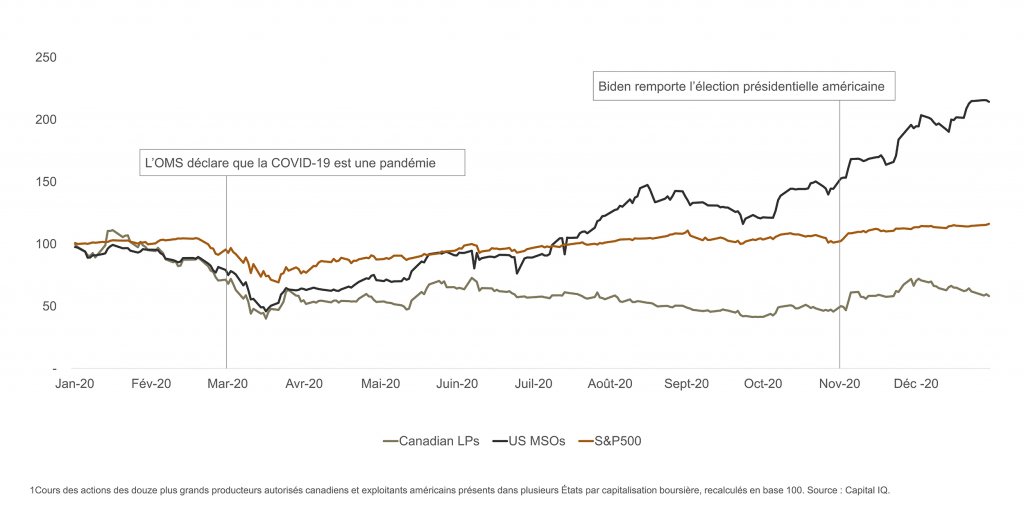

Les actions des sociétés de l’industrie du cannabis ont de nouveau affiché un rendement en dents de scie en 2020, caractérisé par une baisse constante en février, suivie d’un recul marqué en mars au début de la pandémie de COVID-19, puis d’une remontée, en phase avec celle observée dans l’ensemble du marché au second semestre. De façon générale, le fait que le cannabis a été considéré comme un « produit essentiel » dans la plupart des régions nord-américaines durant les périodes de confinement en raison de la COVID-19 et les événements politiques positifs aux États-Unis à la fin de 2020 ont profité globalement à l’industrie.

Changement du cours des actions des producteurs autorisés canadiens, exploitant américains présents dans plusieurs États et du S&P 500 – janvier à décembre 2020*

Au Canada, de nombreuses entreprises de l’industrie du cannabis ont poursuivi leurs efforts de réduction des coûts, d’abandon d’activités non stratégiques et de redimensionnement. En juin, Aurora Cannabis a annoncé qu’elle réduisait son personnel administratif et son personnel de production de 25 % et 30 % respectivement et cessait ses activités dans cinq installations de production. En décembre, Canopy Growth a emboîté le pas en annonçant des réductions d’effectifs semblables et en arrêtant d’exploiter plusieurs installations de production. D’autres producteurs autorisés canadiens tels que Tilray, Sundial et Zenabis ont également fait état de réductions et de fermetures d’installations de production comparables en 2020.

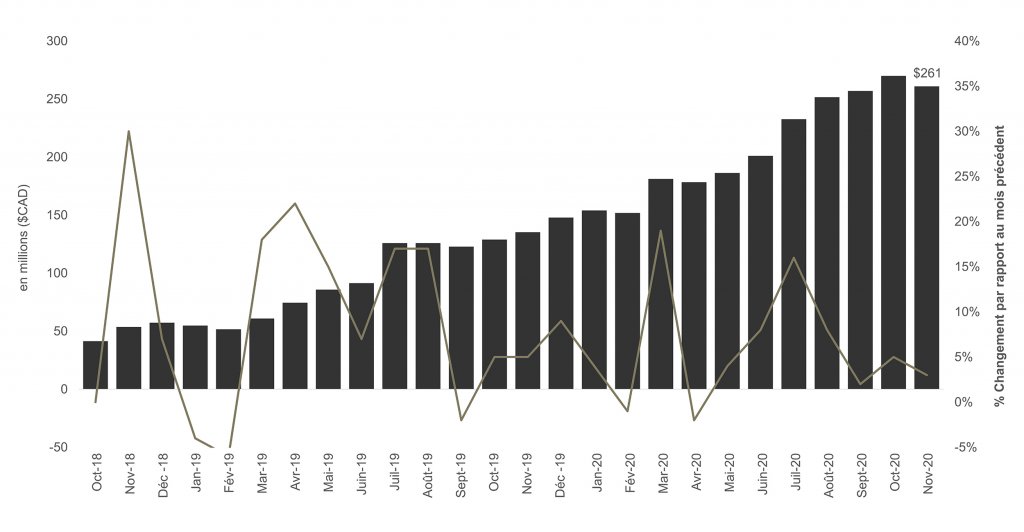

Certaines nouvelles ont quand même été encourageantes. Ainsi, les ventes de cannabis à usage récréatif au Canada ont connu une croissance mensuelle soutenue et atteignaient 260 à 270 millions de dollars par mois à la fin de l’année. Par année, le chiffre d’affaires de cette industrie oscille donc autour de 3,5 milliards de dollars, et se rapproche de l’évaluation du marché du cannabis à usage récréatif au Canada avant sa légalisation, soit environ 6 milliards de dollars. La progression des ventes mensuelles est attribuable à l’ouverture de quelque 300 magasins avant la fin de l’année en Ontario (comparativement à approximativement à 500 en Alberta), de sorte que la province la plus peuplée du Canada devrait accaparer environ 40 % du marché du cannabis à usage récréatif (y compris le marché illégal).

Ventes de cannabis à usage récréatif par mois au Canada

Du côté des États-Unis, de nombreuses entreprises de l’industrie du cannabis prospèrent et ont vu leur chiffre d’affaires, leurs bénéfices et leurs flux de trésorerie liés aux activités d’exploitation augmenter même s’ils exercent dans un marché illicite à l’échelle fédérale. À ce jour, les exploitants américains présents dans plusieurs États sont parvenus à mettre l’accent sur leurs marchés de base et à s’implanter sélectivement dans de nouveaux États dès que la loi le permet. De plus, on a constaté en 2020 une augmentation du nombre d’entreprises du secteur auxiliaire du cannabis, qui ne s’occupent pas directement de la culture des plants de cannabis, car elles sont susceptibles de participer et de tirer profit de la croissance anticipée du marché du cannabis récréatif aux États-Unis dans les années à venir.

On ignore quels seront les effets des mesures de confinement prolongées liées à la COVID-19 sur l’industrie du cannabis en 2021, mais avant d’aborder ce qui attend ce secteur, nous examinerons plus en profondeur ce qui s’est passé en 2020.

FAITS SAILLANTS DE 2020

Baisse des activités sur les marchés financiers

Les mobilisations de capitaux ont été nettement inférieures au Canada et aux États-Unis par rapport aux chiffres de 2019, possiblement en raison du sous-rendement persistant des titres de la plupart des entreprises de l’industrie du cannabis (par rapport aux prévisions) et de l’incertitude économique engendrée par la COVID-19. Cette situation s’est améliorée légèrement au deuxième semestre de 2020, dans la foulée de la reprise des marchés après la contraction provoquée par la COVID-19 en mars, comme en témoignent les 35 millions et 38 millions de dollars que des exploitants présents dans plusieurs États comme Harvest Health et Ascend Wellness ont mobilisés respectivement par placements privés.

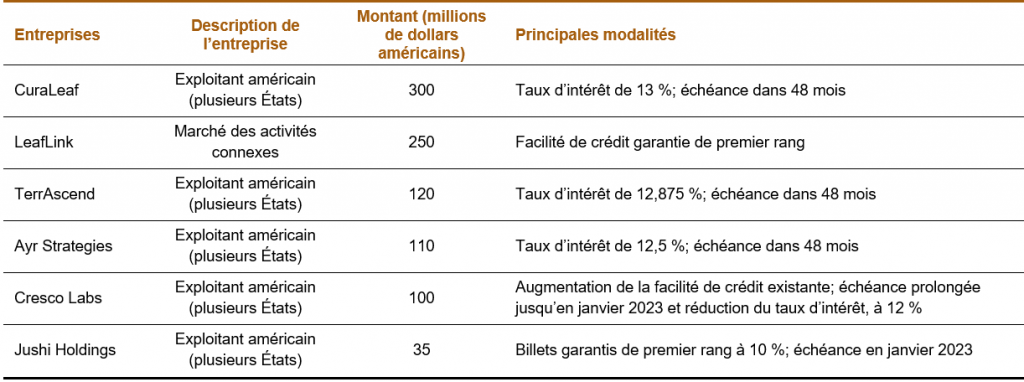

Bien que la mobilisation de capitaux propres ait été limitée en 2020, les prêteurs ont été moins réticents à émettre des titres de créance traditionnels aux entreprises du secteur du cannabis, ce qui a permis à ces dernières d’obtenir des capitaux auxquels elles n’avaient pas accès auparavant. Voici quelques ententes marquantes de financement par emprunt en 2020 :

Ce qu’il faut retenir de la mobilisation de capitaux en 2020 : malgré la volatilité et les baisses de courte durée, les prêteurs institutionnels font progressivement leur entrée dans le secteur en émettant des titres d’emprunt et de capitaux propres et certains prêteurs sont maintenant

prêts à consentir des sommes en fonction des flux de trésorerie futurs, pas seulement en se basant sur les immobilisations (c.-à-d., les installations de production). Il s’agit de changements positifs pour les entreprises de l’industrie du cannabis qui souhaiteront obtenir du capital de croissance en 2021.

Moins d’opérations de fusion et d’acquisition

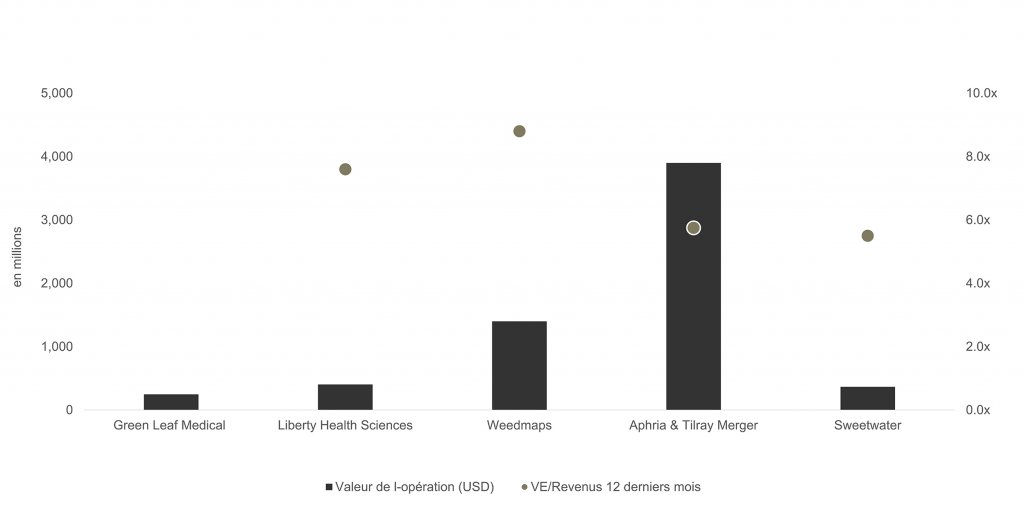

Conformément aux mobilisations de capitaux en baisse, les opérations de fusion et d’acquisition ont diminué considérablement en 2020, mais ce recul a été contrebalancé en partie par une recrudescence des activités au second semestre. Voici les plus importantes opérations annoncées en 2020 :

- Acquisition par Aphria de SweetWater Brewing, un producteur de boissons alcoolisées et à base de cannabis.

- Fusion d’Aphria et de Tilray, qui forment ensemble la plus importante entreprise de cannabis au monde (en fonction du chiffre d’affaires).

- Acquisition par Silver Spike Acquisition Corp. (SAVS de l’industrie du cannabis) de Weedmaps, une entreprise du secteur auxiliaire

du cannabis qui est propriétaire-exploitante d’une plateforme d’évaluation des produits de consommation à base de cannabis. - Acquisition par Ayr Strategies de Liberty Health Sciences, une entreprise spécialisée dans le cannabis thérapeutique qui exerce des activités en Floride.

- Acquisition par Columbia Care de Green Leaf Medical, une entreprise de cannabis thérapeutique exerçant des activités au Maryland.

Opérations de fusion et acquisition représentatives de 2020 dans le secteur du cannabis

La plupart de ces opérations ont été annoncées au deuxième semestre et n’ont pas encore été conclues. Puisque la hausse du cours des actions s’est poursuivie au début de 2021, le risque que ces opérations ne soient pas approuvées par les actionnaires subsiste. Tout compte fait, on retiendra que le secteur du cannabis a été marqué par une baisse des activités de fusion et d’acquisition en 2020.

Les titres des exploitants américains présents dans plusieurs États se négocient encore à prime par rapport à ceux des producteurs autorisés canadiens

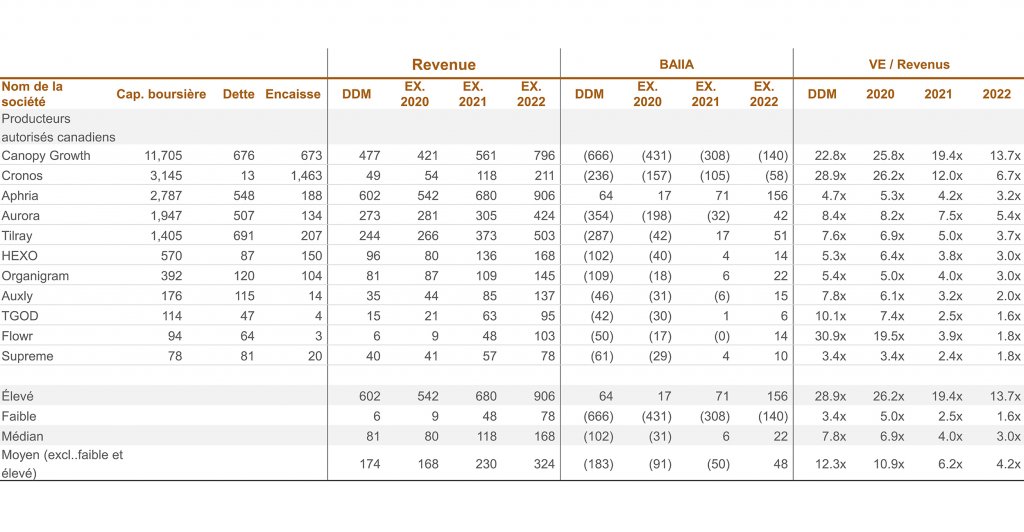

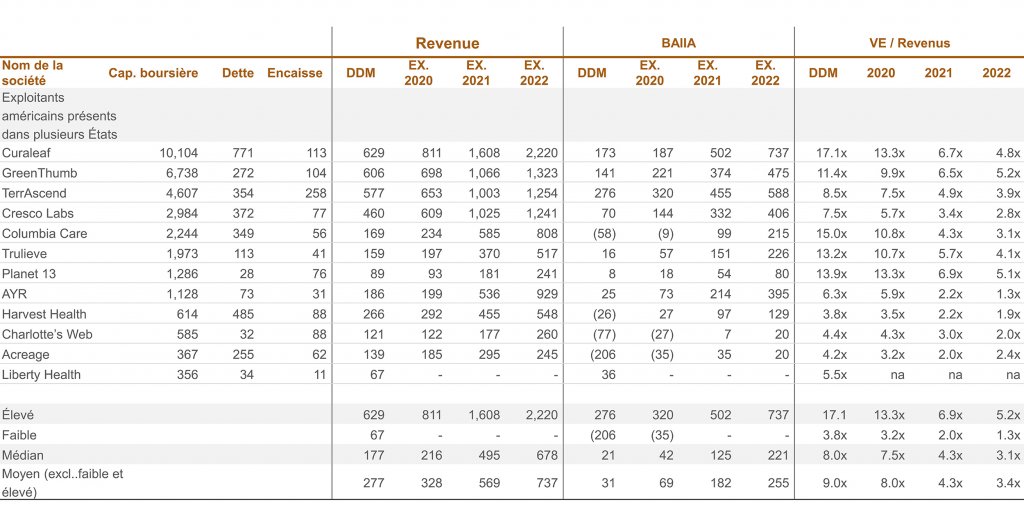

Nous avons résumé en annexe les principales données financières et multiplicateurs de marché des dix plus importantes entreprises du secteur du cannabis au Canada et aux États-Unis (selon la capitalisation boursière) au 31 décembre 2020.

Comme l’illustrent les données, les titres des exploitants américains présents dans plusieurs États ont suivi la même tendance qu’en 2019 et continuent d’être négociés à prime par rapport aux actions des producteurs autorisés canadiens, en fonction du chiffre d’affaires actuel et prévu. Les producteurs autorisés canadiens enregistrent encore d’importantes pertes et il en sera ainsi pour la plupart d’entre eux en 2021, alors qu’aux États-Unis, le BAIIA combiné des dix principaux exploitants présents dans plusieurs États se chiffre à 500 millions de dollars, compte tenu des résultats des douze derniers mois, et il devrait atteindre 1 milliard de dollars en 2020, si l’on se fie aux résultats publiés en fin d’exercice. Nous remarquons également que les titres des plus grands exploitants présents dans plusieurs États se négocient à une prime par rapport à ceux à petite et moyenne capitalisation, un aspect attrayant pour les investisseurs qui souhaitent tenter leur chance dans le secteur du cannabis américain.

Dans l’ensemble, les multiplicateurs de marché des entreprises canadiennes et américaines du secteur du cannabis devraient se rapprocher de ceux des industries connexes (c.-à-d. tabac, alcool et produits pharmaceutiques) et devenir plus raisonnables dans les prochaines années (compte tenu du chiffre d’affaires en 2021 et en 2022). Toutefois, cette situation se produira seulement si les entreprises atteignent leurs prévisions. À cet effet, une question se pose : les sociétés tireront-elles profit des facteurs actuels favorables à l’industrie et maintiendront-elles le cap, pour en arriver enfin à atteindre les attentes, voire à les dépasser?

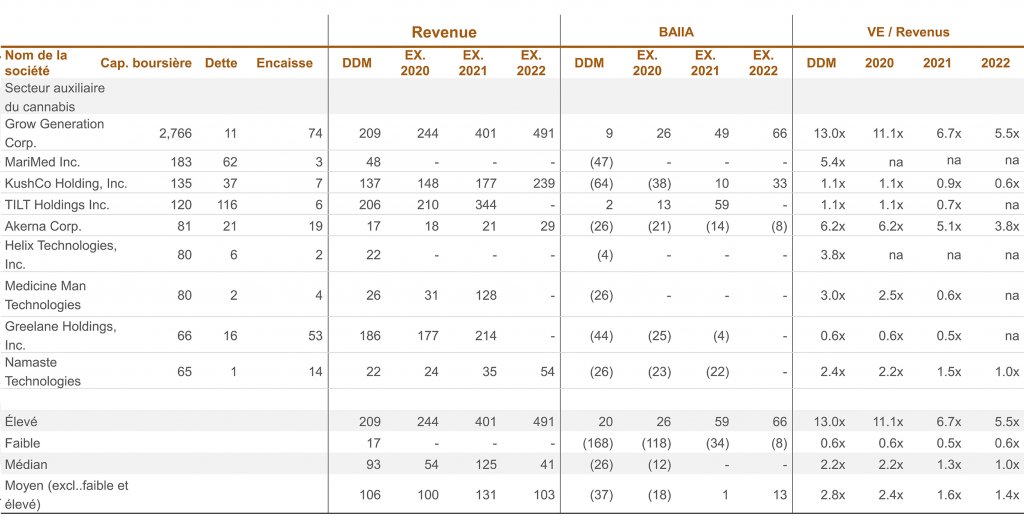

Une autre stratégie d’investissement à prix raisonnable, mais moins évidente qui permettrait de tirer parti de la croissance de l’industrie du cannabis consisterait à investir dans le secteur auxiliaire du cannabis. Ce secteur regroupe les entreprises qui ne s’occupent pas directement de la culture des plants de cannabis et ne font donc pas partie de la principale chaîne de valeur (c.-à-d. culture, transformation et vente au détail), qui ont fait l’objet d’investissements accrus en 2020 (pensons à l’acquisition de Weedmaps par Silver Spike) et ne sont pas visées par les mêmes restrictions fédérales que celles qui cultivent le cannabis. Les tableaux en annexe présentent l’escompte auquel se négocient les titres des entreprises du secteur auxiliaire du cannabis par rapport à l’ensemble de l’industrie, malgré leur contribution éventuelle à la croissance prévue dans les prochaines années.

Essor des savs du secteur du cannabis

Aucun article s’intéressant à l’activité sur les marchés financiers en 2020 ne saurait omettre l’émergence des sociétés d’acquisition à vocation spécifique (SAVS) axées sur l’industrie du cannabis. Les SAVS sont constituées pour mobiliser des capitaux dans le cadre d’un premier appel public à l’épargne (« PAPE ») dont le produit doit servir à acquérir des entreprises ou des actifs. Les SAVS doivent affecter la majeure partie de leurs capitaux à un regroupement d’entreprises dans un délai prescrit après le PAPE (habituellement 24 mois) faute de quoi elles doivent rembourser aux actionnaires les capitaux levés.

Selon notre analyse, les SAVS axées sur le secteur du cannabis ont mobilisé tout près de 1 milliard de dollars américains qui devront être injectés dans le secteur en 2021. On peut donc s’attendre à ce que le nombre d’opérations de fusion et d’acquisition augmente cette année.

QUE RÉSERVENT 2021 ET LES ANNÉES SUIVANTES?

Statut à l’échelle fédérale : légalisation ou décriminalisation?

Toute l’attention est tournée vers le Congrès américain. Le 1er février, trois grands défenseurs d’une réforme dans le domaine du cannabis ont annoncé

que le nouveau Sénat démocrate traitera en priorité de cette question cette année et qu’il entend publier un avant-projet de loi dans les prochaines semaines pour amorcer un dialogue au sujet de l’évolution de la politique fédérale et des changements à y apporter. La manière dont le projet de loi ira de l’avant dictera le développement de l’industrie. Même si la plupart des gens emploient indifféremment les termes légalisation et décriminalisation, ils n’ont pas le même sens :

- Légalisation : Signifie qu’un client peut acheter et consommer des produits du cannabis pourvu qu’il respecte les exigences prévues par la loi, comme c’est le cas lors de l’achat de tabac ou d’alcool.

- Décriminalisation : Le cannabis demeure illégal; cependant, ceux qui en possèdent ou en consomment ne seront pas poursuivis en justice, mais s’exposent à des amendes ou à d’autres types de sanctions (ou ne subissent aucune conséquence).

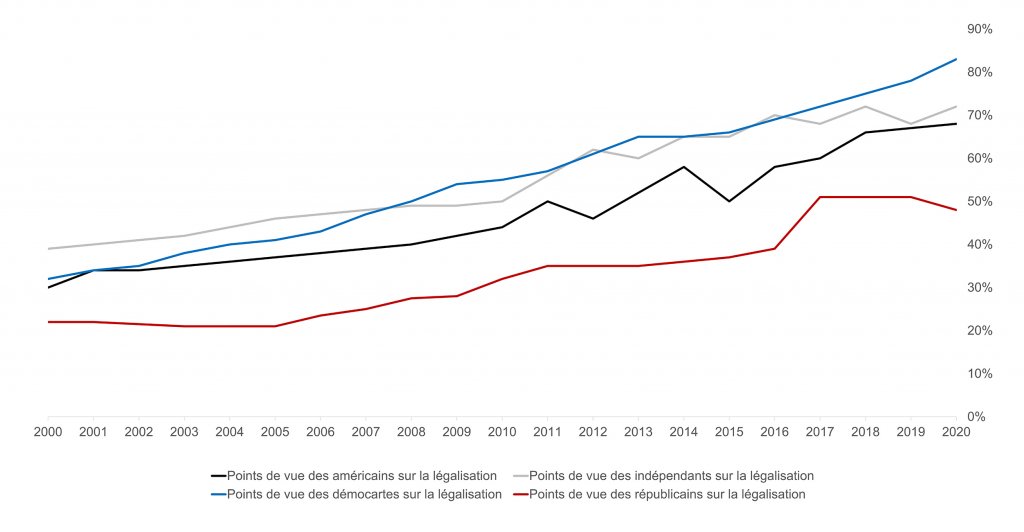

Les gens de l’industrie ne s’entendent pas sur la tournure que prendra dans l’avenir le débat sur la légalisation ou la décriminalisation. Malgré le fait qu’une majorité d’Américains soient en faveur de la légalisation du cannabis, il s’agit d’un enjeu hautement politique sur lequel les partis se divisent. Cela est attribuable aux nombreuses questions qui doivent être traitées par différents mécanismes, notamment : régimes d’imposition et répercussions économiques globales à l’échelle des municipalités, des États et fédérale; radiation des accusations criminelles pour des infractions mineures liées au cannabis; une participation à la future industrie axée sur l’égalité raciale; et un risque de consommation accrue, en particulier chez les jeunes.

Points de vue sur la légalisation du cannabis aux É.-U.

Même si un éventail d’exigences politiques, sociales et économiques dicteront les mesures que prendra le Congrès, les exploitants actuels de l’industrie doivent effectuer l’analyse critique des incidences de l’un ou l’autre des scénarios sur leurs entreprises. La légalisation serait sans contredit une bénédiction pour l’industrie et abolirait les obstacles, comme la règle fiscale punitive 280E et les entraves au commerce interétatique. Cependant, de nombreux exploitants présents dans plusieurs États y ont construit des installations similaires, qui deviendront probablement redondantes après la légalisation, et il se peut qu’on assiste à des ventes au rabais ou à des radiations qui auront une incidence considérable sur les résultats financiers, bien qu’à court terme.

La vague de fusions et d’acquisitions entraîne une consolidation de l’industrie

En dépit d’un ralentissement en 2020, intensifié vraisemblablement par le contexte d’incertitude induit par la pandémie de COVID-19, 2021 s’est amorcé sur une note des plus positives, avec l’annonce en janvier de plusieurs opérations de fusion et d’acquisition et mobilisations de capitaux d’envergure.

- Cresco Labs compte mettre la main sur Bluma Wellness, une entreprise qui cultive du cannabis thérapeutique en Floride, pour quelque 200 millions de dollars (32 fois le chiffre d’affaires des douze derniers mois).

- Jazz Pharmaceuticals a annoncé qu’elle avait acquis GW Pharma pour 7,2 milliards de dollars américains (13 fois le chiffre d’affaires des douze derniers mois).

- Les entreprises Aurora Cannabis, Ayr Strategies, Columbia Care, Cresco Labs, Curaleaf et TerrAscend, pour ne nommer que celles-là, ont tiré parti de la hausse récente du cours des actions et mobilisé collectivement près d’un milliard de dollars pour regarnir leur trésorerie. Les sommes levées figurent parmi les plus importantes mobilisées par les entreprises de l’industrie du cannabis dans les dernières années, notamment grâce à la participation de divers investisseurs industriels.

Par ailleurs, le nombre de fusions et d’acquisitions devrait continuer d’augmenter en 2021, sous l’impulsion des facteurs suivants : affectation de capitaux par les SAVS, consolidation du marché à la suite de l’acquisition d’entreprises en difficulté ou au rendement décevant par les sociétés dont le bilan est solide et regroupement d’entreprises à petite et à moyenne capitalisation pour concurrencer les grands joueurs.

Une industrie qui rime avec maturité et sophistication

L’industrie naissante du cannabis diffère sensiblement des autres secteurs en émergence des dernières années. L’avènement des médias sociaux et des téléphones intelligents a fait place à des industries et secteurs ainsi qu’à une proximité, des services et des expériences utilisateur complètement nouveaux, dont on n’avait jamais soupçonné la nécessité avant qu’ils ne soient disponibles. En revanche, le cannabis est cultivé depuis des siècles et ce n’est qu’au cours du siècle dernier qu’un marché clandestin s’est organisé autour de cette substance illégale. Ainsi, la croissance, l’évolution et la maturité de l’industrie suivent une trajectoire beaucoup plus rapide. Les dirigeants doivent donc considérer leur société comme une entreprise en démarrage et mature, afin de pouvoir réagir avec empressement à l’évolution du secteur et dégager un rendement comparable à celui des industries connexes.

Cela signifie que les exploitants doivent professionnaliser rapidement leurs entreprises, sinon ils risquent d’échouer ou de devenir obsolescents. Nous avons vu précédemment comment les producteurs autorisés canadiens rationalisent leurs installations et leurs effectifs pour améliorer leur rendement et endiguer les dépréciations et pertes financières futures. Les exploitants américains présents dans plusieurs États ont été en mesure d’éviter certains des écueils auxquels se sont heurtés les producteurs autorisés canadiens et ont manifestement bien soupesé les moyens de suivre le rythme de ce marché en croissance rapide et d’accaparer des parts de marché, mais certains aspects permettront de distinguer les gagnants des perdants une fois que les cadres juridiques et réglementaires définitifs de l’industrie seront en place.

Spécialisation sectorielle

Compte tenu de l’évolution et des différences en matière de réglementation, les exploitants du secteur du cannabis continuent souvent d’exercer leurs activités dans plusieurs secteurs de l’industrie du cannabis, dont le cannabis à usage récréatif, le cannabis thérapeutique et les produits de santé et de bien-être, parce que leurs actifs d’exploitation servent à la fois la culture du chanvre et du cannabis. Outre les différences réglementaires applicables à ces secteurs, les compétences fondamentales des entreprises sous-jacentes sont foncièrement différentes et ne devraient pas se fondre dans un modèle économique uniforme. Les entreprises gagnantes de demain seront celles qui jettent leur dévolu sur un secteur et élaborent un modèle économique cohérent et solide qui met à profit les capacités de base nécessaires.

Segmentation et ciblage des consommateurs

De nombreux exploitants considèrent les consommateurs de cannabis comme un bloc monolithique, alors qu’il faudrait en réalité leur proposer des produits qui les ravissent et les satisfont et se prêtent à une gamme d’expériences et de moments uniques. Souvent comparé à celui de l’alcool, le marché du cannabis est plus difficile à segmenter et le développement d’expériences uniques pour les consommateurs s’avère complexe en raison des différences qui existent entre les variétés de cannabis et leur teneur en cannabinoïdes et en terpènes et les façons de les consommer. Les prochains gagnants seront ceux qui investissent de manière proactive dans la recherche sectorielle et les études de consommation et créent des marques et des produits spécialisés pour leurs consommateurs cibles, en tenant compte de leurs habitudes de consommation.

Opérations de fusions et d’acquisitions et déploiement de capitaux

Comme nous l’avons mentionné, une vague de fusions et d’acquisitions se dessine et plusieurs dirigeants sont à l’affût des occasions d’en tirer parti pour faire croître leurs entreprises. Mais voilà, les fusions et acquisitions ne sont qu’un outil tactique qui ne saurait remplacer une stratégie.

L’expérience canadienne nous a appris que les fusions et acquisitions réalisées dans le but d’atteindre une masse critique laissent croire (erronément le plus souvent) que la taille importe et que le fait d’être propriétaire-exploitant dans tous les segments de la chaîne de valeur suffit à garantir le succès. Même si l’avenir est incertain, des producteurs autorisés canadiens à petites et à moyenne capitalisation ont compris qu’ils ne peuvent se mesurer aux joueurs les plus importants en essayant de devenir aussi gros qu’eux, préférant plutôt améliorer leur rendement financier en contrôlant leurs coûts et en se concentrant sur la clientèle et les produits. Les producteurs qui tableront sur leurs capitaux propres et leurs réserves pour exécuter une stratégie d’entreprise judicieuse qui s’appuie sur des fusions et acquisitions pour acquérir ou améliorer les capacités de base qui se rapportent à la sélection prudente du secteur et des consommateurs ciblés seront les gagnants de demain.

CONCLUSION

L’industrie du cannabis demeurera un secteur stimulant, quoique volatil dans un avenir rapproché. Personne ne peut prédire ce que l’année 2021 réserve, mais la COVID-19 a fait du cannabis un bien jugé essentiel, ce qui aura probablement un effet positif sur la croissance soutenue de l’industrie et de l’activité sur les marchés financiers. Lorsqu’une forte croissance est attendue, les investissements se font nombreux et il s’ensuit un essor rapide des producteurs du secteur, suivi de leur chute tout aussi rapide, qui perturbent inévitablement l’industrie. À notre avis, les entreprises qui ressortiront gagnantes de ces bouleversements seront celles qui consacreront du temps et des ressources à l’élaboration de stratégies pertinentes pour l’entreprise, le marché et les consommateurs, qui seront complétées par l’injection pragmatique de capitaux destinée à renforcer les capacités et les systèmes essentiels sous-jacents nécessaires à leur exécution.

Multiples des sociétés ouvertes du secteur du cannabis au 31 décembre 2020

(Source : Capital IQ, en millions de dollars canadiens)