Ligne du temps économique : Qu’est-ce qui était connu ou connaissable et comment le marché s’est-il exprimé?

Sources : Disponibles sur demande.

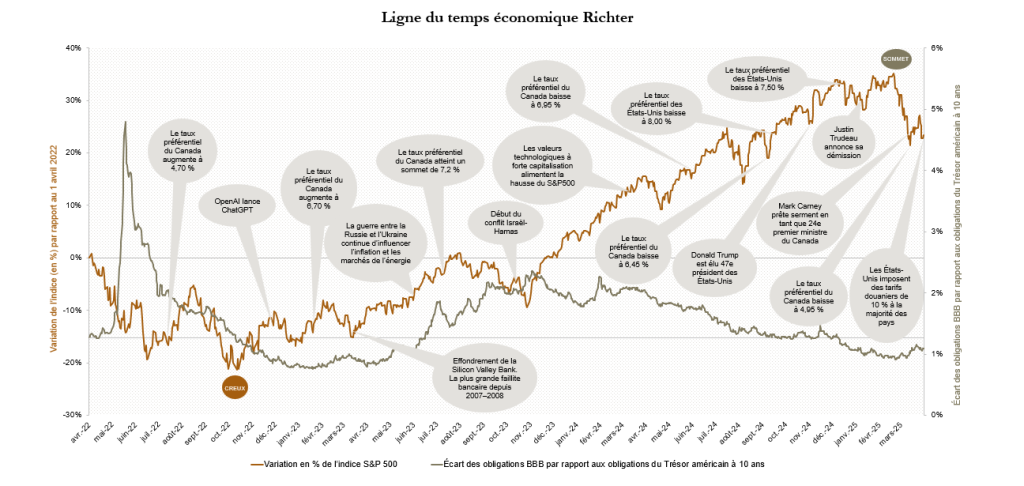

La ligne du temps économique de Richter met en relation les événements locaux et mondiaux avec la volatilité des marchés boursiers (S&P 500) et du crédit (écart entre les obligations d’entreprises notées BBB et les bons du Trésor américain).

Durant le premier trimestre de 2025 les marchés boursiers américains ont perdu 6,6 billions de dollars après l’annonce de tarifs douaniers plus élevés que prévu, ravivant les craintes d’une guerre commerciale mondiale. Ces mesures ont déclenché des représailles et entraîné une forte volatilité sur les marchés, notamment dans les secteurs de l’acier, des matières premières et de l’automobile — des hausses de coûts qui risquent d’être transférées aux consommateurs. La croissance ralentissant et l’inflation augmentant, la Réserve fédérale américaine et la Banque du Canada doivent composer avec un environnement politique difficile, marqué par des risques de récession et l’approche des élections fédérales canadiennes.

La volatilité des marchés boursiers et les rendements obligataires devraient continuer à faire sentir vu le contexte économique marqué par une incertitude macroéconomique persistante. Cette situation coïncide avec les éléments suivants :

- La Banque du Canada et la Réserve fédérale américaine ont réduit leurs taux d’intérêt, et les responsables envisagent maintenant d’autres baisses pour soutenir la croissance économique dans un contexte d’incertitude lié aux tensions commerciales.

- Le taux de chômage a légèrement augmenté au Canada et aux États-Unis, et les prévisions indiquent une hausse continue dans un contexte de tensions commerciales persistantes.

- Malgré l’essor de l’IA au trimestre précédent, les actions technologiques innovantes (MATANA*) ont collectivement perdu des billions de dollars en valeur boursière au cours des dernières semaines, en particulier celles dépendant de la production étrangère.

- Malgré une trêve initiale et un accord sur les otages, la guerre Israël-Hamas déclenchée le 7 octobre s’est intensifiée en un conflit régional plus vaste, les négociations ayant échoué et la trêve ayant expiré. Parallèlement, l’invasion militaire de l’Ukraine par la Russie continue de susciter des incertitudes.

- Les perturbations géopolitiques et environnementales, ainsi que les grèves dans le transport ferroviaire et postal canadien, affectent le commerce maritime mondial et allongent considérablement les délais de livraison. En réponse, des acteurs internationaux ont récemment pris une part plus active dans la sécurisation des principales routes maritimes menacées.

- La nouvelle administration américaine, avec un Sénat dominé par les Républicains, privilégie les baisses d’impôts, la déréglementation et une production énergétique nationale accrue. Cependant, les risques liés aux tarifs douaniers, aux déficits budgétaires croissants et aux tensions géopolitiques pourraient freiner la croissance et alimenter l’inflation, incitant les entreprises canadiennes à revoir leurs relations internationales. Des contre-mesures, y compris des tarifs douaniers réciproques, sont mises en œuvre à l’échelle mondiale pour faire face à ces politiques protectionnistes.

- Le marché immobilier canadien a ralenti dans un contexte d’incertitude économique et de tensions commerciales, l’accessibilité demeurant un enjeu crucial — en particulier pour les acheteurs d’une première maison.

- À l’approche des élections fédérales au Canada, les changements de gouvernance, les orientations politiques et l’incertitude entourant les tarifs pourraient avoir un impact important sur les dépenses publiques, l’énergie, le logement et le commerce.

*MATANA désigne les leaders technologiques du marché : Microsoft, Apple, Tesla, Alphabet, Nvidia et Amazon.

Cette ligne du temps a été réalisée par le département Évaluation d’entreprise et Litiges de Richter Inc. Une version similaire a été publiée dans le Journal Advisory Group de l’Institut des CBV.

Lien: https://cbvinstitute.com/wp-content/uploads/2020/11/CBV-Institute_Journal2020_Final.pdf