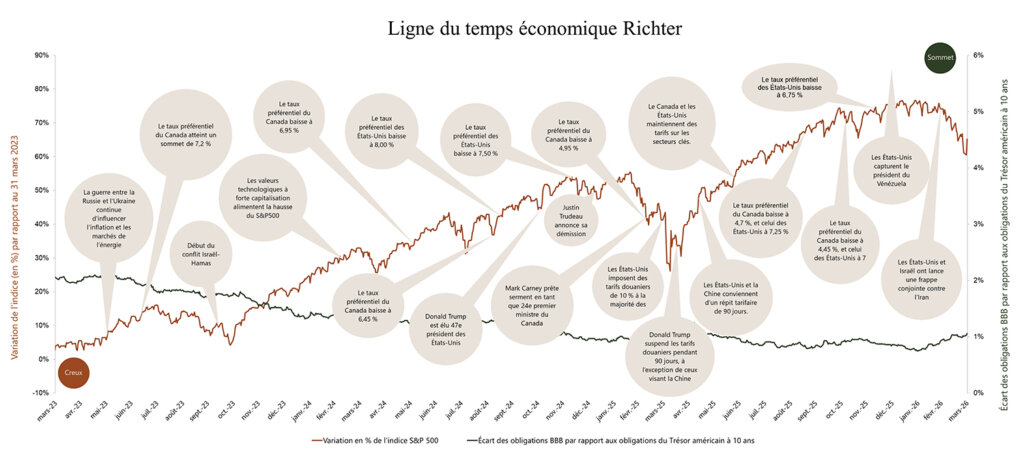

Ligne du temps économique : Qu’est-ce qui était connu ou connaissable et comment le marché s’est-il exprimé?

Sources : Disponibles sur demande.

La ligne du temps économique de Richter met en relation les événements locaux et mondiaux avec la volatilité des marchés boursiers (S&P 500) et du crédit (écart entre les obligations d’entreprises notées BBB et les bons du Trésor américain).

À la suite de records historiques à la fin de 2025, les actions américaines ont connu une importante liquidation au T1 2026. Le S&P 500 a affiché sa pire performance trimestrielle depuis 2022, plombé par une forte baisse des titres technologiques à grande capitalisation, le déclenchement de la guerre entre les États-Unis et l’Iran à la fin de février, la flambée des prix du pétrole et l’incertitude persistante entourant la politique commerciale. Les banques centrales des deux côtés de la frontière ont maintenu leurs taux inchangés alors qu’elles soupesaient les risques d’un choc inflationniste lié à l’énergie face à l’affaiblissement des marchés du travail. Cela s’est produit simultanément avec ce qui suit :

- Le S&P 500 a affiché sa pire performance trimestrielle depuis 2022, reculant d’environ 4,4 %, sous l’effet des tensions géopolitiques, de la hausse des prix du pétrole et de l’enthousiasme déclinant pour l’IA.

- Le taux de chômage au Canada a diminué en janvier 2026, avant de rebondir aux niveaux de décembre 2025 en février et de demeurer stable en mars, reflétant un ralentissement des conditions du marché du travail. Pendant ce temps, le taux de chômage aux États-Unis a légèrement reculé à 4,3 %.

- Le marché immobilier canadien est demeuré atone tout au long du T1 2026, l’Indice des prix des propriétés MLS® composite national ayant reculé de 4,8 % d’une année à l’autre en février.

- En février, la Cour suprême des États-Unis a invalidé le recours à l’International Emergency Economic Powers Act (IEEPA) pour imposer des tarifs douaniers, ce qui a amené l’administration à remplacer les tarifs antérieurs sur les produits canadiens non visés par l’ACEUM par une surtaxe temporaire de 10 % sur les importations mondiales en vertu de l’article 122.

- L’Indice des prix à la consommation (IPC) au Canada a augmenté de 1,8 % en février sur douze mois, après une hausse de 2,3 % en janvier, reflétant en partie des effets de base liés à la pause de la TPS/TVH de 2025.

- Le 3 janvier, les forces américaines ont capturé le président vénézuélien Nicolás Maduro lors d’une opération militaire à Caracas. Maduro et son épouse ont été transférés à New York pour faire face à des accusations de narcoterrorisme et de trafic de drogue, suscitant un large débat international sur la légalité de cette action.

- Le 28 février, les États-Unis et Israël ont lancé une opération militaire conjointe contre l’Iran, la décrivant comme une réponse à une menace nucléaire et sécuritaire imminente. Cela a entraîné une flambée des prix mondiaux de l’énergie et une détérioration des perspectives de croissance économique.

Cette ligne du temps a été réalisée par le département Évaluation d’entreprise et Litiges de Richter Inc. Une version similaire a été publiée dans le Journal Advisory Group de l’Institut des CBV.

Lien: https://cbvinstitute.com/wp-content/uploads/2020/11/CBV-Institute_Journal2020_Final.pdf