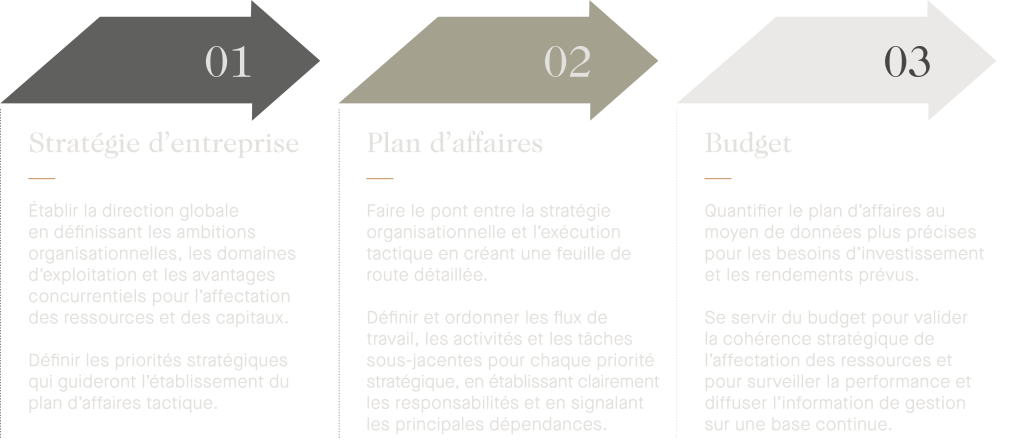

Planification stratégique : tracer la voie du succès

Élaborer une stratégie à long terme est une démarche déterminante. La traduire en plan d’affaires concret est essentielle pour atteindre les objectifs d’un propriétaire d’entreprise et assurer la pérennité et la préparation à la relève. Ensemble, une stratégie claire, un plan d’affaires structuré et un budget rigoureux définissent non seulement l’orientation de l’organisation, mais servent aussi de fondation pour la planification de la transition d’entreprise, de l’optimisation de sa valeur et de la relève de la direction.

Cela dit, bon nombre de propriétaires ont de la difficulté à formaliser leurs idées et leurs stratégies.

« La majorité des propriétaires que nous rencontrons possèdent une vision remarquable et une forte capacité d’orientation, mais n’ont souvent pas de plan structuré auquel l’ensemble de l’organisation peut se rallier », explique Brett Miller, associé chez Richter. « Nous aidons ces dirigeants en leur fournissant une feuille de route concrète, favorisant la clarté et l’alignement à travers l’entreprise et les parties prenantes familiales. »

Dans les entreprises familiales, où les décideurs clés détiennent souvent une connaissance institutionnelle approfondie, l’absence de documentation de cette expertise crée une dépendance envers certaines personnes, accroît le risque lié aux individus clés et peut affecter la valeur de l’entreprise — surtout lorsqu’une relève ou une transition de propriété est envisagée.

Stratégie : adopter une vision à long terme

Une stratégie d’entreprise bien définie oriente l’organisation tout en anticipant l’évolution constante des marchés. Sans cette vision, les décisions réactives à court terme peuvent nuire à la valeur de l’entreprise et restreindre les options de relève.

Définir la destination

Les organisations doivent se doter d’objectifs financiers et non financiers qui reflètent leurs ambitions de croissance ainsi que leurs intentions en matière de création de richesse, de planification de la relève ou de transfert intergénérationnel. Dans les entreprises privées, l’alignement entre les priorités de l’entreprise et celles de la famille crée une valeur durable pour l’ensemble des parties prenantes.

Les objectifs peuvent inclure : revenus, rentabilité, part de marché, fidélisation de la clientèle, mobilisation des employés, durabilité, réputation de marque. Il faut également y intégrer des objectifs de planification de la relève, afin que l’organisation soit prête à passer le flambeau.

« Sans une vision claire de ce que l’entreprise deviendra dans cinq à dix ans, les propriétaires se retrouvent à accepter ce qui vient, au lieu de piloter leur destinée », affirme Michael Black, associé chez Richter. « Les Canadiens bâtissent des entreprises exceptionnelles, mais il nous arrive de manquer d’ambition stratégique. Lorsqu’un événement de relève survient, les attentes peuvent être désalignées et les options limitées. »

Effectuer les recherches

Une décision stratégique éclairée repose sur une analyse approfondie — tant à l’interne qu’à l’externe. L’évaluation interne permet d’identifier les forces et les faiblesses organisationnelles, tandis que l’analyse de marché externe valide les hypothèses et révèle les occasions et les risques.

Prioriser et faire des choix difficiles

Une stratégie efficace précise non seulement ce que l’entreprise poursuivra, mais aussi ce qu’elle délaissera. L’établissement des priorités permet d’allouer les ressources limitées aux initiatives qui renforcent l’entreprise et la préparent à une transition réussie. Cette discipline est essentielle pour la continuité des affaires et la maximisation de la valeur.

Avantages d’une stratégie d’entreprise :

- Fixer des objectifs clairs en matière de croissance et de relève.

- Valider les hypothèses pour une prise de décision fondée sur les faits.

- Créer un alignement entre propriétaires, direction, employés et futurs leaders.

- Soutenir la création de valeur, élément clé de la planification de la relève.

Planification d’entreprise : rendre la stratégie opérationnelle

Toute bonne stratégie doit se traduire en actions concrètes. C’est ici que l’adhésion organisationnelle, la planification détaillée et la reddition de comptes prennent tout leur sens.

« Un plan d’affaires sert de pont entre la stratégie globale et son exécution opérationnelle », explique Garrett Bangsboll, vice-président chez Richter.

Mobiliser l’organisation

L’implication des parties prenantes dès l’étape de planification favorise l’adhésion organisationnelle, permet de faire remonter les obstacles à l’exécution et s’avère particulièrement utile dans un contexte de relève ou de transfert intergénérationnel.

Transformer les priorités en feuille de route

Le plan d’affaires doit décomposer les priorités stratégiques en initiatives concrètes, assorties des ressources nécessaires, des échéanciers et des responsabilités. Cette feuille de route opérationnelle guide les équipes dans la mise en œuvre des initiatives tout en assurant une vision claire pour les successeurs.

Le plan d’affaires efficace comprend :

- Des initiatives alignées aux objectifs stratégiques

- Des actions concrètes pour chaque initiative

- Un échéancier, des jalons, et une séquence logique

- Une structure de responsabilités et d’imputabilité

- Une planification financière et des ressources

- Des indicateurs de performance clés (KPI)

- Des évaluations de risques et stratégies d’atténuation

- Des plans de communication et de gestion du changement

- Une cadence de suivi et de révision

Soyez attentif aux détails, sans vous enliser dans la complexité

Si la rigueur est essentielle, un processus de planification trop complexe peut freiner l’exécution. Un plan d’affaires bien conçu doit mobiliser les équipes, clarifier les responsabilités et offrir un cadre pragmatique pour l’évaluation continue — particulièrement lorsque les responsabilités en leadership commencent à évoluer dans le cadre d’une planification de la relève.

Avantages d’un plan d’affaires :

- Mettre la stratégie en action au quotidien

- Renforcer l’alignement organisationnel

- Clarifier les rôles des gestionnaires et futurs leaders

- Favoriser une transition fluide lors du transfert des responsabilités

Budgétisation : quantifier et suivre

Trop d’entreprises confondent budget et planification stratégique. En réalité, le budget traduit sur le plan financier les décisions stratégiques et opérationnelles, offrant une vue d’ensemble sur les investissements, les revenus attendus et les besoins en capital — particulièrement cruciale dans un contexte de relève.

Quantifier et valider

Un budget bien structuré permet de modéliser différents scénarios par unité d’affaires, par produit ou par source de revenus. Il valide la faisabilité financière du plan stratégique, étape essentielle lorsqu’on envisage des options de relève, de rachat ou de restructuration du capital.

« Les meilleurs budgets vont bien au-delà de l’état des résultats. Ils intègrent des modèles complets qui évaluent la rentabilité, la liquidité et la santé du bilan », souligne Karen Kimel, associée chez Richter. « Cette approche met en lumière les besoins financiers supplémentaires pour concrétiser une croissance ou un plan de relève. »

Suivre et rendre compte

Le budget devient également un outil de responsabilisation, permettant le suivi actif des progrès financiers et opérationnels. Au fur et à mesure que les plans de relève se concrétisent, un cadre de reddition de comptes structuré garantit que la performance demeure alignée et que les nouveaux leaders sont préparés à assumer leurs responsabilités.

Avantages d’un budget :

- Quantifier les besoins pour la croissance et la relève

- Fournir un cadre de responsabilisation

- Permettre un suivi proactif de la performance

Et maintenant?

Chez Richter, nous savons que la planification stratégique est bien plus qu’un levier de croissance : elle est un pilier essentiel de la préparation à la relève, de la continuité des affaires et du transfert de patrimoine à travers les générations.

En formalisant la stratégie, la planification d’entreprise et la budgétisation, les propriétaires créent de la valeur tout en préparant leur organisation à la transition — qu’elle soit familiale, managériale ou externe.

Notre équipe travaille main dans la main avec les propriétaires pour évaluer leurs processus actuels, renforcer les cadres de planification et assurer un alignement entre les ambitions d’affaires et les objectifs de propriété à long terme. Ces efforts sont déterminants pour assurer la pérennité de l’entreprise et protéger l’héritage bâti au fil du temps.

Articles similaires

L’importance des stratégies à long terme pour les propriétaires d’entreprise

Créer une croissance durable comme fondement de la planification de la relève

Aspects à prendre en considération pour la réussite d’une transaction de fusion-acquisition